外资保险公司是设在中国境内的外商投资保险机构。1992年,国务院批准美国国际保险集团所属友邦保险公司在上海设立分公司,开始进行保险开放试点。1995年初,保险开放的试点城市扩大到广州。全国共设有8家营业性外资保险机构,154家外资保险机构代表处。外资人寿保险公司的业务范围限于个人缴费的人身保险业务,外资财险保险公司的服务对象仅限于外国人和三资企业。至1996年底,外资保险机构在华的总资产为13.28亿元人民币,总保费收入为5.75亿元人民币,占全国总保费收入的0.74%。

随着中国对外开放水平的不断提高,我国保险业发展势头强劲,逐渐取消了外资保险公司进入我国保险业的限制,外资保险公司的发展速度和市场份额均在发生显著变化。

外资保险公司机构名录(截至2018年末)

寿险公司 | 国家/地区 | 成立时间 | 外资 股比 | 产险公司 | 国家/地区 | 成立时间 | 外资股比 |

友邦 | 美国 | 1992年9月 | 100.0% | 史带财产 | 美国 | 1995年1月 | 97% |

恒大人寿 | 新加坡 | 2006年5月 | 25.0% | 美亚 | 美国 | 1992年9月 | 100% |

中美联泰 | 美国 | 2005年8月 | 50.0% | 东京海上 | 日本 | 2008年7月 | 100% |

中信保诚 | 英国 | 2000年9月 | 50.0% | 瑞再企商 | 瑞士 | 2008年3月 | 100% |

招商信诺 | 美国 | 2003年8月 | 50.0% | 安达保险 | 美国 | 2008年2月 | 100% |

工银安盛 | 法国 | 1999年5月 | 27.5% | 三井住友 | 日本 | 2007年9月 | 100% |

中宏人寿 | 加拿大 | 1996年11月 | 51.0% | 三星 | 韩国 | 2005年4月 | 100% |

中德安联 | 德国 | 1998年11月 | 51.0% | 京东安联 | 德国 | 2010年1月 | 50% |

中意人寿 | 意大利 | 2002年1月 | 50.0% | 日本财产 | 日本 | 2005年5月 | 100% |

中英人寿 | 英国 | 2002年12月 | 50% | 利宝互助 | 美国 | 2003年12月 | 100% |

交银康联 | 澳大利亚 | 2000年7月 | 37.5% | 中航安盟 | 法国 | 2011年2月 | 50% |

恒安标准 | 英国 | 2003年12月 | 50.0% | 安盛天平 | 法国 | 2004年12月 | 100% |

平安健康 | 中国香港 | 2005年6月 | 25.0% | 苏黎世 | 瑞士 | 2013年7月 | 100% |

同方全球人寿 | 荷兰 | 2003年4月 | 50.0% | 现代财产 | 韩国 | 2007年3月 | 100% |

华泰人寿 | 美国 | 2005年3月 | 20.0% | 劳合社 | 英国 | 2007年3月 | 100% |

中荷人寿 | 法国 | 2002年11月 | 50.0% | 中意财产 | 意大利 | 2007年4月 | 49% |

北大方正人寿 | 日本 | 2002年11月 | 29.2% | 爱和谊 | 日本 | 2009年1月 | 100% |

中银三星 | 韩国 | 2005年5月 | 25.0% | 国泰财产 | 中国台湾 | 2008年8月 | 49% |

陆家嘴国泰 | 中国台湾 | 2004年12月 | 50.0% | 日本兴亚 | 日本 | 2009年6月 | 100% |

瑞泰人寿 | 南非 | 2004年1月 | 50.0% | 乐爱金 | 韩国 | 2009年10月 | 100% |

君龙人寿 | 中国台湾 | 2008年11月 | 50.0% | 富邦财险 | 中国台湾 | 2010年10月 | 80% |

中法人寿 | 法国 | 2005年12月 | 25.0% | 信利保险 | 美国 | 2011年3月 | 100% |

鼎诚人寿 | 中国台湾 | 2009年3月 | 25.0% | - | - | - | - |

复星保德信 | 美国 | 2012年9月 | 50.0% | - | - | - | - |

中韩人寿 | 韩国 | 2012年11月 | 50.0% | - | - | - | - |

汇丰人寿 | 中国香港 | 2009年6月 | 50.0% | - | - | - | - |

长生人寿 | 日本 | 2003年9月 | 30.0% | - | - | - | - |

德华安顾 | 德国 | 2013年7月 | 50.0% | - | - | - | - |

数据来源:公开资料整理

一、外资险企数量:数量增长停滞,占比持续下滑

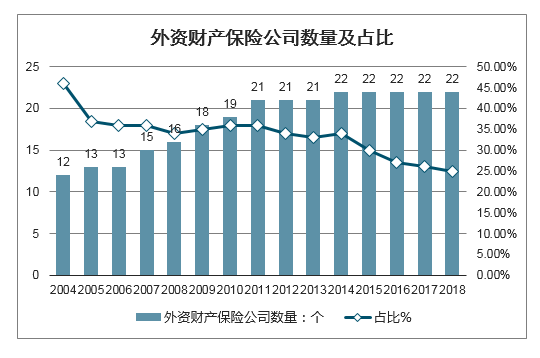

1)外资产险公司数量从2004年的12家增加到2018年的22家,其中2004年-2011年数量稳步上升,2014年起稳定在22家。但是2014年起中资产险公司数量出现新一轮增长,导致外资产险公司数量占比加速下滑,2018年降至25%,创历史新低。

外资财产保险公司数量及占比

数据来源:公开资料整理

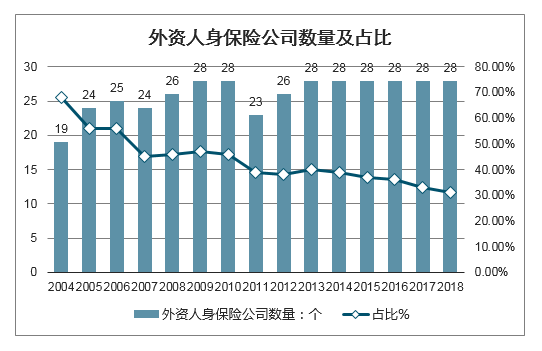

2)外资寿险公司数量从2004年的19家增加到2018年的28家,其中2004年-2009年数量由19家增至28家,2013年至今始终维持在28家。由于中资寿险公司数量持续增长,外资寿险公司数量占比呈现长期下降趋势,2018年较2017年进一步下降2个百分点至31%。

外资人身保险公司数量及占比

数据来源:公开资料整理

二、外资险企规模:总资产、保费收入占比均保持较低水平

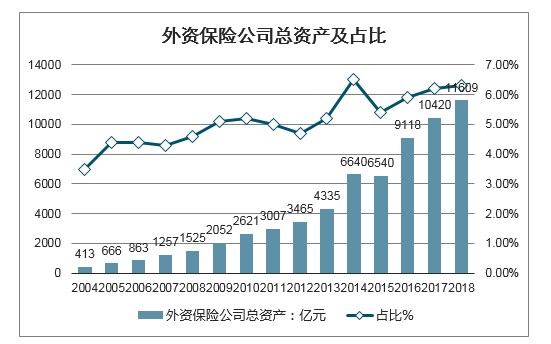

智研咨询发布的《2020-2026年中国保险公司行业市场全景调研及竞争策略建议分析报告》显示:2004年-2018年,外资保险公司总资产从413亿元增至11609亿元,除2015年同比有所下降外,其他年份均稳定实现同比正增长。但外资险企总资产占国内险企总资产比重提升速度较为缓慢,仅从2004年的3.5%增至2018年的6.3%。

外资保险公司总资产及占比

数据来源:公开资料整理

保费收入:尽管从主体数量上外资保险公司已接近整体的1/3,但保费市场份额却一直保持在较低水平。

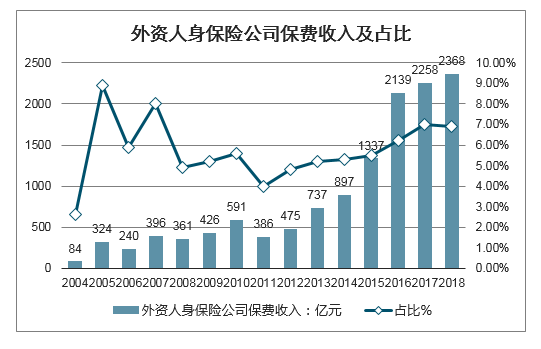

外资保险公司保费收入每年持续增长,2004年-2018年年复合增长率高达26.4%,但是由于其绝对规模较小,市场份额未突破7%。在加入WTO后的2002年-2005年期间,我国保险业迎来外资进入国内市场的小高潮。2005年-2011年保费收入占比从6.9%降至3.1%,之后又稳步上升,近三年保持在5%以上。

外资保险公司保费收入及占比

数据来源:公开资料整理

1)外资产险公司2003年即在股权机构和业务范围上完全对外开放,但是2004年以来,外资产险公司市占率在1.1%-2.2%之间,整体发展缓慢。2014年起市占率逐年下滑,从2.2%降至2018年的1.9%。

外资财产保险公司保费收入及占比

数据来源:公开资料整理

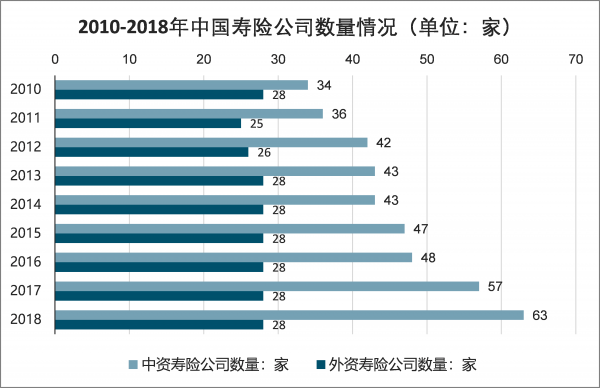

2)中、外资寿险公司并存

目前,我国人寿保险行业已初步形成了中、外资寿险公司并存,多家寿险公司竞争发展的新格局。截至2018年末,我国共有91家人身保险公司,其中中资寿险公司数量达63家,较2017年底增加6家,外资寿险公司数量持平,仍为28家。

2010-2018年中国寿险公司数量统计(单位:家)

数据来源:公开资料整理

在中资人身保险公司中,2018年,原保费收入前十的为国寿股份、平安人寿、太保人寿、华夏人寿、太平人寿、新华人寿、泰康人寿、人保寿险、富德生命人寿、天安人寿。其中,国寿股份原保费收入最高,约为5362.06亿元;平安人寿其次,约为4468.85亿元。

所占比重方面,国寿股份、平安人寿原保费收入在全国比重均超过20%,分别达25.88%、21.56%;前十公司占比合计达93.13%。可见,我国寿险行业的市场集中度较高,前十家保险公司依然占据着绝大部分的份额。

2018年中资人身保险公司原保费收入TOP10(单位:万元,%)

数据来源:公开资料整理

外资寿险公司市占率在2005年达到8.9%以后,由于保险业市场不断扩张,而外资寿险公司在渠道及产品方面均不具备优势,市占率震荡下行。2011年起,市占率开始稳步提升,2018年达到6.9%。

外资人身保险公司保费收入及占比

数据来源:公开资料整理

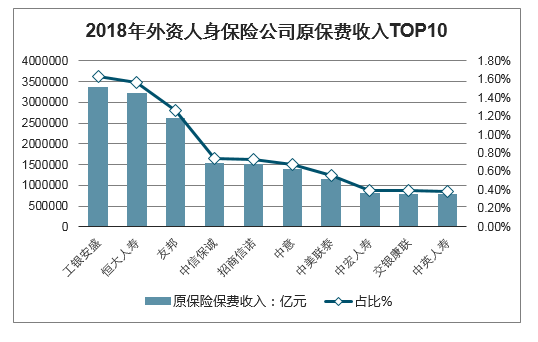

在外资人身保险公司中,工银安盛、恒大人寿、友邦原保费收入位列前三,分别达336.81亿元、323.72亿元、261.34亿元,所占比重均在1%以上。相比中资公司,前十外资公司所占份额有限。

2018年外资人身保险公司原保费收入TOP10(单位:万元,%)

数据来源:公开资料整理

三、外资险企利润:产险部分公司持续亏损,寿险两极分化

1)产险方面,22家外资产险公司大部分为独资险企,只有6家合资公司,其中法国安盛集团2018年11月宣布将收购安盛天平剩余50%股权,安盛天平再转为独资产险公司;而安联财险于2018年7月新引入4家股东进行增资,京东持股比例达30%,德国安联集团持股比例由100%降至50%,安联财险由外商独资险企变身为合资险企,并且10月更名为京东安联。但是这7家合资产险公司(统计时包括了安盛天平)近2年除史带财产、中航安盟、京东安联盈利外,国泰财险、富邦财险、安盛天平持续亏损,中意财险也由盈转亏;其他独资产险公司中利宝互助、瑞再企险、信利保险也持续亏损。2017年外资产险公司净利润合计为1.02亿元,占国内产险行业净利润的0.2%;2018年外资产险公司净利润合计为1.77亿元,同比增长74%,占国内产险行业净利润的0.6%。

外资产险公司2017-2018年净利润(亿元)

公司 | 国家/地区 | 外资股 比 | 2018年保费收入 | 市占率 | 20净利润18年 | 2017净利润年 | 同比增速 |

美亚 | 美国 | 100% | 15.90 | 0.1% | 1.39 | 1.33 | 5% |

三井住友 | 日本 | 100% | 5.50 | 0.0% | 1.01 | 0.66 | 53% |

劳合社 | 英国 | 100% | 0.12 | 0.0% | 0.67 | 0.60 | 12% |

苏黎世 | 瑞士 | 100% | 5.68 | 0.0% | 0.33 | -0.39 | - |

日本财产 | 日本 | 100% | 3.96 | 0.0% | 0.56 | 0.20 | 180% |

三星 | 韩国 | 100% | 8.52 | 0.1% | 0.52 | 0.15 | 247% |

史带财产 | 美国 | 97% | 2.02 | 0.0% | 0.51 | 0.60 | -15% |

乐爱金 | 韩国 | 100% | 1.31 | 0.0% | 0.10 | 0.03 | 233% |

爱和谊 | 日本 | 100% | 0.55 | 0.0% | 0.39 | 0.30 | 30% |

中航安盟 | 法国 | 50% | 23.07 | 0.2% | 0.35 | 0.47 | -26% |

京东安联 | 德国 | 50% | 10.49 | 0.1% | 0.33 | 0.27 | 22% |

东京海上 | 日本 | 100% | 6.08 | 0.1% | 0.23 | 0.02 | 1050% |

现代财产 | 韩国 | 100% | 0.91 | 0.0% | 0.23 | 0.08 | 188% |

安达保险 | 美国 | 100% | 5.42 | 0.0% | -0.11 | -0.23 | - |

日本兴亚 | 日本 | 100% | 0.62 | 0.0% | 0.02 | -0.30 | - |

瑞再企商 | 瑞士 | 100% | 1.51 | 0.0% | -0.14 | -0.19 | - |

信利保险 | 美国 | 100% | 0.30 | 0.0% | -0.16 | -0.39 | - |

中意财险 | 意大利 | 49% | 6.70 | 0.1% | -0.22 | 1.01 | - |

富邦财险 | 中国台湾 | 80% | 7.80 | 0.1% | -0.33 | -1.09 | - |

国泰财产 | 中国台湾 | 49% | 38.47 | 0.3% | -0.50 | -0.92 | - |

利宝互助 | 美国 | 100% | 19.50 | 0.2% | -0.66 | -0.98 | - |

安盛天平 | 法国 | 100% | 63.35 | 0.5% | -2.75 | -0.21 | - |

总计 | 227.79 | 1.9% | 1.77 | 1.02 | 74% | - | - |

数据来源:公开资料整理

2)寿险方面,28家外资寿险公司中友邦是第一家也是目前为止唯一一家独资险企。

外资寿险公司净利润呈现两极分化。友邦保险、恒大人寿、中美泰联、中信保诚、招商信诺2018年净利润排名前五,均超过10亿元,友邦保险净利润高达43.44亿元,其中友邦保险、中美联泰2018年净利润同比涨幅超出100%;而君龙人寿、中法人寿、鼎诚人寿、复星保德信、中韩人寿、长生人寿、德华安顾近年来持续亏损,其中3家2018年净亏损同比增大。28家外资寿险公司中,汇丰人寿亏损同比超过100%,高达-284%。2017年外资寿险公司净利润合计为78.33亿元,占国内寿险行业净利润的6.5%;2018年外资寿险公司净利润合计为128.99亿元,同比增长65%,占国内寿险行业净利润的8.9%。

外资寿险公司近两年净利润(亿元)

公司 | 国家/地区 | 外资股比 | 2018年 保费收 入 | 市占率 | 2018净利 润 | 2017净利 润 | 同比增速 |

友邦 | 美国 | 100.0% | 261.3 | 0.8% | 43.44 | 19.90 | 118% |

恒大人寿 | 新加坡 | 25.0% | 323.7 | 0.9% | 17.54 | 12.44 | 41% |

中美联泰 | 美国 | 50.0% | 116.0 | 0.3% | 15.96 | 7.92 | 102% |

中信保诚 | 英国 | 50.0% | 153.8 | 0.4% | 11.04 | 10.51 | 5% |

招商信诺 | 美国 | 50.0% | 150.6 | 0.4% | 10.44 | 6.67 | 57% |

工银安盛 | 法国 | 27.5% | 336.8 | 1.0% | 6.98 | 6.24 | 12% |

中宏人寿 | 加拿大 | 51.0% | 81.0 | 0.2% | 6.93 | 5.31 | 31% |

中德安联 | 德国 | 51.0% | 49.5 | 0.1% | 6.58 | 2.11 | 212% |

中意人寿 | 意大利 | 50.0% | 140.1 | 0.4% | 6.41 | 4.59 | 40% |

中英人寿 | 英国 | 50% | 79.6 | 0.2% | 4.54 | 4.24 | 7% |

交银康联 | 澳大利亚 | 37.5% | 80.2 | 0.2% | 3.24 | 2.56 | 27% |

恒安标准 | 英国 | 50.0% | 32.8 | 0.1% | 1.56 | 1.72 | -9% |

平安健康 | 中国香港 | 25.0% | 43.6 | 0.1% | 1.44 | 1.56 | -8% |

同方全球 人寿 | 荷兰 | 50.0% | 36.8 | 0.1% | 1.33 | 0.05 | 2560% |

华泰人寿 | 美国 | 20.0% | 53.2 | 0.2% | 1.30 | 0.16 | 713% |

中荷人寿 | 法国 | 50.0% | 46.9 | 0.1% | 0.74 | -0.66 | - |

北大方正 人寿 | 日本 | 29.2% | 20.9 | 0.1% | 0.38 | 0.35 | 9% |

中银三星 | 韩国 | 25.0% | 28.7 | 0.1% | 0.35 | 0.19 | 84% |

陆家嘴国 泰 | 中国台湾 | 50.0% | 23.2 | 0.1% | 0.12 | -0.49 | - |

瑞泰人寿 | 南非 | 50.0% | 5.6 | 0.0% | 0.02 | -0.37 | - |

君龙人寿 | 中国台湾 | 50.0% | 6.1 | 0.0% | -0.11 | -0.26 | - |

中法人寿 | 法国 | 25.0% | 0.0 | 0.0% | -0.67 | -0.74 | - |

鼎诚人寿 | 中国台湾 | 25.0% | 0.9 | 0.0% | -0.79 | -0.88 | - |

复星保德 信 | 美国 | 50.0% | 12.6 | 0.0% | -1.11 | -1.22 | - |

中韩人寿 | 韩国 | 50.0% | 5.6 | 0.0% | -1.19 | -1.42 | - |

汇丰人寿 | 中国香港 | 50.0% | 14.2 | 0.0% | -2.06 | 1.12 | - |

长生人寿 | 日本 | 30.0% | 23.2 | 0.1% | -2.60 | -1.34 | - |

德华安顾 | 德国 | 50.0% | 6.0 | 0.0% | -2.82 | -1.93 | - |

总计 | - | 2132.9 | 6.2% | 128.99 | 78.33 | 65% | - |

数据来源:公开资料整理

2019年以来,外资保险公司更是呈现高速发展态势。

2019年上半年,外资保险公司实现原保险保费收入1722.12亿元,同比增长44.79%。这一数字也是2015年以来新高。数据显示,外资保险公司2016-2018年的保费同比增速分别为35.33%、35.67%和10.01%。

除了同比增速创新高,外资保险公司的保费增速也继续远超过中资同业和保险行业增速。2019年上半年,保险业原保费收入2.55万亿元,较去年同期增长14%,其中人身险公司同比增长16.05%,财险公司同比增长8.31%。

外资保险的增速加快主要是缘于人身险公司的大幅增长。以今年一季度表现为例,外资人身险公司原保费增速63.36%,远超中资寿险公司14.13%的同比增速。外资财险公司原保费同比增长11.41%,与中资财险公司11.88%的同比增速持平。

外资寿险公司保费增速加快的原因主要有三点:

一是外资险企分支机构获批规模和数量远超往年,为保费增长提供了平台基础。2019年上半年,15家外资保险公司20个省级分支机构获批筹或开业,规模和数量均远超往年同期,中高端健康险领域成为外资险企发力重点。

二是随着中国金融对外开放推进,外资险企对中国市场的投入进一步增加。今年以来,首家外资养老保险公司获准筹建,11家外资保险公司增资获批,增资金额累计达46.66亿元。

三是外资保险公司注重寻求差异化发展,加强竞争能力。虽然外资险企的保费体量在保险公司中总体偏小,但是与部分中小中资险企“先重量再重质”的发展路径不同,外资险企一般比较坚定执行价值发展战略,更加注重高价值的保障型业务发展。在当前保险行业整体回归保障的大环境下,外资险企的这一发展战略更能适应保险大环境变化。

对照日韩两国对外开放历程,完全对外开放后外资在我国有一定发展空间。从1992年友邦进入上海以来,我国保险业开始探索对外开放,目前处于半开放状态,2020年即将完全放开。日本韩国的对外开放历程经历社会经济环境、行业环境剧变,对我国借鉴意义较大。在日韩两国对外开放过程中都呈现出寿险行业外资发展较好,能在本国市场中占有一席之地,而财产险行业较缓慢,市占率不高的规律。我国对外开放历程中也呈现出这样的规律,外资寿险公司市场份额缓慢提升,当前为8.57%,而外资财产险公司占据市场较为困难,目前市占率仅1.74%。我国寿险市场龙头集中度与日本韩国很接近,CR5都在50%上下5%的水平,均为本国企业。对照日韩完全对外开放后外资占比在20%左右,外资在国内有一定发展空间。

国内龙头强者恒强,地位难以撼动。对国内龙头公司而言,品牌效应强,营销渠道更加多元,渠道控制能力和议价能力更高,占据竞争优势的公司已经进入了经营的良性循环,我国保险市场基本形成了强者恒强的竞争态势,外资保险公司很难获取显著的市场份额,本地龙头地位难以撼动。

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国保险公司行业市场研究分析及投资战略规划报告

《2021-2027年中国保险公司行业市场研究分析及投资战略规划报告》共十八章,包含2021-2027年保险公司行业面临的困境及对策,保险公司行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2019年中国保险公司经营现状分析:保费收入和赔付支出双增长[图]](http://img.chyxx.com/2020/11/20201129132225.png?x-oss-process=style/w320)

![研判2025!中国消弧线圈成套装置行业产业链、发展现状、竞争格局及发展趋势分析:智能电网建设持续推进,市场需求稳步增长[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国二氟二苯甲酮行业产业链、发展现状、竞争格局及发展趋势分析:产能高度集中[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中国汽车数字化营销行业发展现状分析及未来发展趋势研判:“营销运营化”是汽车行业在新形势下营销突围方向,未来将更加智能化、个性化和多元化[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中国网络视频版权保护行业发展历程、市场规模及重点企业分析:技术革新与政策护航双轮驱动,5G与元宇宙拓展未来新空间[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)