随着企业信息化的逐步深入,在对原有成熟的IT架构软硬件解决方案改造、升级换代以及新需求部署的项目过程中,瘦客户机解决方案越来越多地被用户所了解和接受。硬件设备厂商着力于了解细分行业的同时,也在深入了解客户最前端细节化需求,极力打造最全面、最符合客户需求的解决方案。同时虚拟化厂商在提供原有标准化产品的基础上,展开了与瘦客户机厂商更加密切的合作,从而实现终端系统的定制和升级改造。

瘦客户机支持共享计算云端模式和独立PC模式,使瘦客户机既可以作为瘦终端连接云服务器使用,也可以作为独立PC独立运行完成基本工作。如果瘦客户机是做为本地主机使用那就根据普通PC的方案配置服务器就好,使用共享云服务器瘦终端的方案的服务器的选择最好根据所匹配的瘦客户机的数量不同,服务器的配置也相应不同。

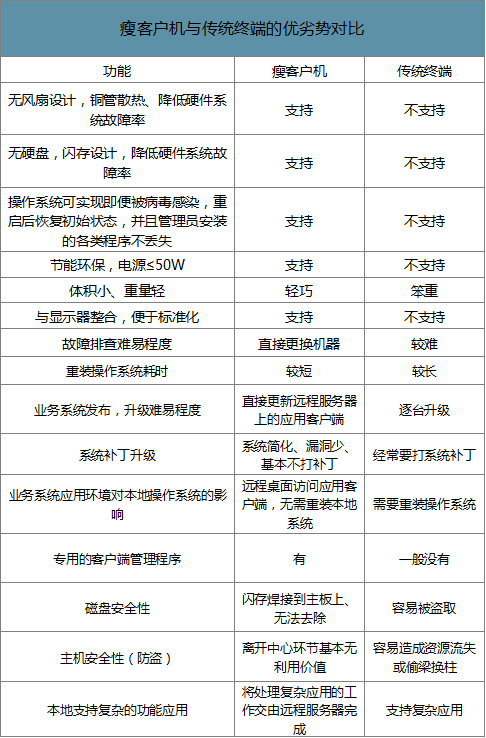

瘦客户机解决方案在客户端的优势随着技术层面的演进越发明显。和传统PC终端相比,瘦客户机往往仅有其1/5的体量,体积小巧,在提升用户办公环境和体验的同时节省了空间。大部分瘦客户机基于PC架构,但功耗以及散热量很低,噪声污染小,同时其平均无故障时间往往是传统PC的几倍,硬件维护成本大幅降低。另外瘦客户机的系统安全和稳定性都很高,即使出现极端情况也可以很快恢复到企业原有的应用环境。大幅电力支出成本的节约和IT管理维护成本的降低也是瘦客户机吸引最终用户的核心因素之一。

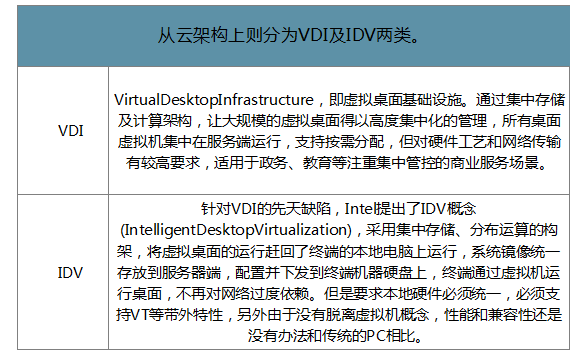

桌面云是指通过瘦客户机或其他任何与网络相连的设备来访问跨平台的应用程序,以及整个客户桌面,具有易于部署、成本低廉、安全性高等特点。当前桌面云市场上有VDI和IDV两种比较主流的两种架构方案。VDI和IDV的本质区别是桌面操作系统实体的运行位置在哪里,前者是集中在数据中心的服务器上,后者是分布在各个客户端本地。云桌面是同一对象的不同侧重点的描述,桌面云侧重指整个云系统。而云桌面是指虚拟化后的桌面,侧重指桌面终端。

瘦客户机则是对接入桌面云的云桌面终端的统称。瘦客户机是专业嵌入式处理器、小型本地闪存、精简版操作系统的基于PC工业标准设计的小型行业专用商用PC。配置包含专业的低功耗、高运算功能的嵌入式处理器。不可移除地用于存储操作系统的本地闪存、以及本地系统内存、网络适配器、显卡和其它外设的标配输入/输出选件。瘦客户机没有可移除的部件,可以提供比普通PC更加安全可靠的使用环境,以及更低的功耗,更高的安全性。

从云架构上则分为VDI及IDV两类。

数据来源:公开资料整理

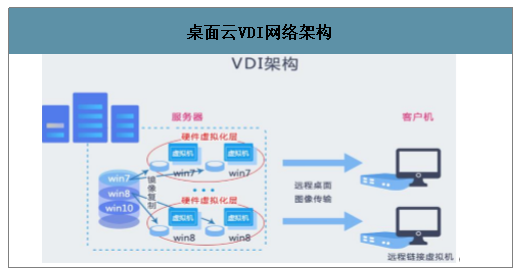

桌面云VDI网络架构

数据来源:公开资料整理

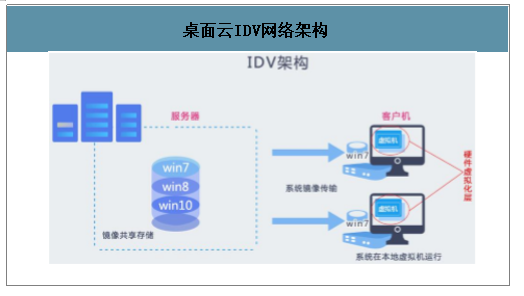

桌面云IDV网络架构

数据来源:公开资料整理

一、PC替代及国产替代驱动瘦客户机市场增长

1、瘦客机优势凸显取代传统商用PC趋势确立

瘦客户机取代传统商用PC已成大势所趋。传统IT架构面临运营成本高企的问题。借助虚拟化技术的发展,桌面云与瘦客户机可帮助企业建立基于云计算的IT服务模式。瘦客户机被认为是行业应用中替代传统商用PC的更优选择。随着企业数字化转型趋势中对数据上云、安全性和成本控制需求的提高,瘦客户机渗透率将大幅提升。

瘦客户机与传统终端的优劣势对比

数据来源:公开资料整理

2、国内桌面云瘦客户机市场持续增长市场前景依然广阔

虚拟化和云技术的发展使得桌面云技术愈发成熟,桌面云在企业级IT解决方案中的应用将逐渐增多。2008年到2015年,我国云(虚拟)桌面的市场规模从0.34亿元增至15.9亿元,预计到2022年将达25.8亿元。国际咨询机构TechNavio预测全球桌面云市场从2014年到2019期间年复合增长率32.47%。

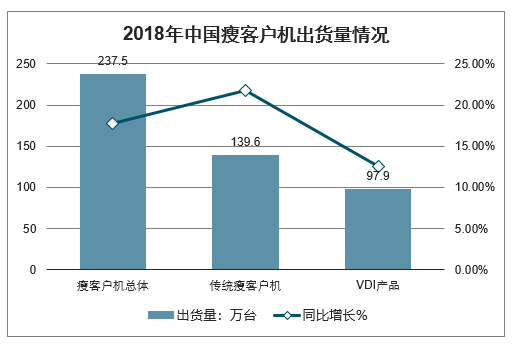

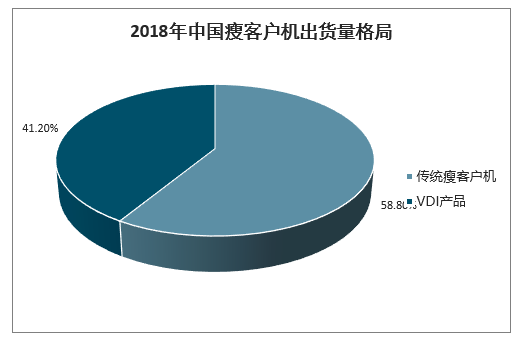

国内瘦客户机市场持续增长。2018年全年中国瘦客户机市场总237.5万台,同比增长17.8%。其中传统瘦客户机(X86架构Windows或者Linux操作系统)出货量达到139.6万台,同比增长21.8%;VDI产品(ARM架构搭载Android操作系统)出货量增至97.9万台,同比增长12.5%。预计2019年中国瘦客户机市场规模将超过264.2万台,同比增长11.2%。其中传统瘦客户机出货量148.4万台,同比增长6.3%;VDI产品出货量115.8万台,同比增长18.3%。

2018年中国瘦客户机出货量情况

数据来源:公开资料整理

2018年中国瘦客户机出货量格局

数据来源:公开资料整理

2019年中国瘦客户机出货量

数据来源:公开资料整理

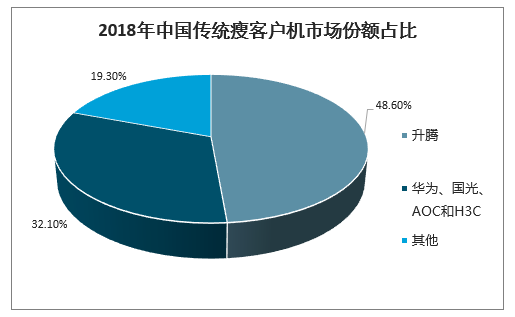

从国内传统瘦客户机市场来看,2018年行业内前五大厂商:升腾、华为、国光、AOC和H3C合计约占市场80.7%的市场份额。其中,升腾资讯以绝对优势处于领先地位,其智能终端全面入围工、农、中、建、交五大商业银行,2018年传统瘦客户机市场份额占比达48.6%,位居中国瘦客户机市场首位。

2018年中国传统瘦客户机市场份额占比

数据来源:公开资料整理

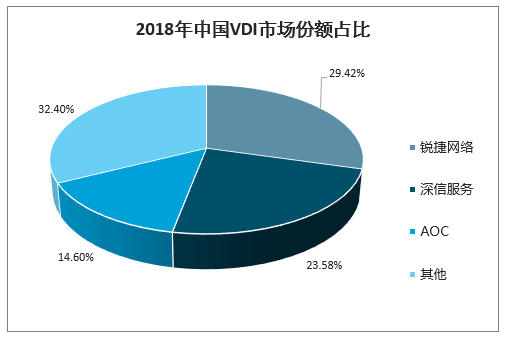

2018年中国VDI市场出货量最大的前三大企业分别为锐捷、深信服和AOC,合计占据国内VDI市场67.6%的份额,其中锐捷网络以28.8万台的出货量蝉联榜首,2018年市场占有率达29.42%,此外,深信服以23.58%的市占率稳居第二,AOC以14.6%市场占有率排名第三。

2018年中国VDI市场份额占比

数据来源:公开资料整理

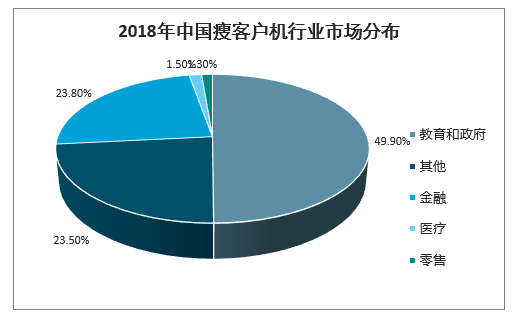

2018年中国瘦客户机行业市场分布

数据来源:公开资料整理

瘦客户机产品对商用PC的替代体量巨大,目前主要应用于政教及金融行业,未来增长趋势乐观。政府、教育和金融行业仍旧占据核心瘦客户机市场,而医疗以及企业市场需求不断被市场核心厂商发掘,或将成为未来市场加速器。2019年瘦客户机仅占企业级终端市场的8.5%。预计到2023年会达到10.5%,市场增长潜力可期。

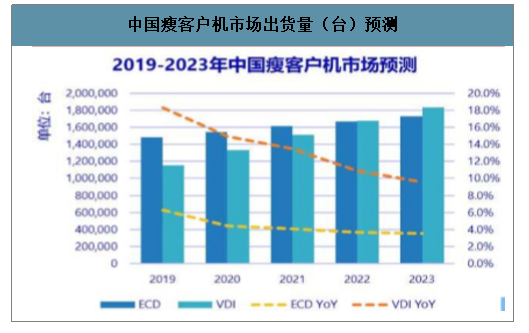

中国瘦客户机市场出货量(台)预测

数据来源:公开资料整理

二、深耕政教金融行业,支付终端由第三方支付打入银行市场助力持续增长

2018年,传统瘦客户机市场前五名为升腾资讯、华为、国光、AOC和H3C,合计占市场份额高达80.7%。升腾占据金融行业霸主地位,且在政府及教育行业增长较快。华为在政教,金融,制造业,零售和医疗等行业都实现了高速增长;AOC集中投入政教一体机市场。H3C在政教和医疗行业取得进展而国光在银行业有大单斩获。行业取得进展而国光在银行业有大单斩获。2018年,VDI市场三甲被锐捷网络、深信服和AOC夺得,合计市场份额达到67.6%。

2018年传统瘦客户机市场份额

数据来源:公开资料整理

升腾资讯云桌面行业应用情况

数据来源:公开资料整理

未来桌面云产业在政府、金融、教育领域将受益于传统PC替代和国产可控替代两大逻辑,市场需求量将持续增长。

国内移动支付的快速发展带来了移动支付终端市场的高度景气。2019年第一季度,国内扫码支付交易规模达55.4万亿元,同比及环比均继续增长,但同比增速下降至24.7%。受益于移动支付终端需求的持续放大,截至2018年公司支付产品累计销量突破2000万台,处于行业领先地位。

我国第三方移动支付交易规模(万亿元)及增速

数据来源:公开资料整理

借助丰富的金融数字化服务产品,支付终端产品已实现了从第三方支付市场向商业银行市场的扩张,成为新的增长动力。目前传统POS市场增速放缓,但人脸识别支付市场规模将保持高速增长。升腾云支付率先推出刷脸全系列产品,全“面”助力银行加入新零售市场的战局。现有成功案例在广大的市场中有很强的复制示范效应,在有望进一步打开业务增长空间。

相关报告:智研咨询发布的《2020-2026年中国公共安全软件行业发展战略规划及供需形势分析报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国稀土抛光材料行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:北方稀土、凯盛科技龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中国智能仓储物流系统行业整体运行情况及发展趋势研判:市场需求驱动行业快速发展,市场应用前景广阔[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国激光医疗设备行业分类、市场规模及发展全景研判:行业正处于技术升级、应用拓展和国产替代加速的关键阶段,具有应用广、需求大的特点[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国食品产业园区行业产业链、相关政策及行业现状分析:政策助力与消费升级双轮驱动,食品产业园区驶入高质量发展快车道[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中国生物行业产业链、市场规模及重点企业分析:依托国家政策支持实现高质量发展,技术创新成为产业跃升核心引擎[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)