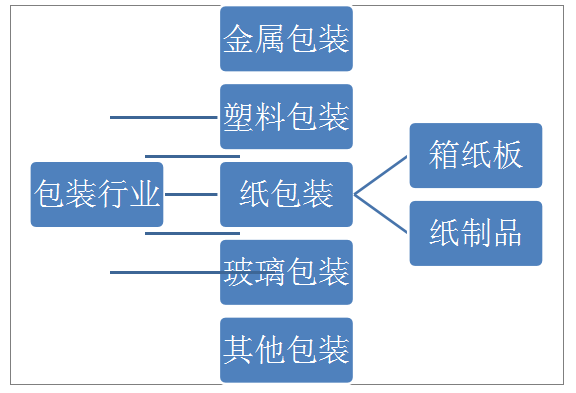

纸包装产品指以原纸为主要材料,通过印刷、包装加工等环节生产出用以保护和宣传被包装物的产品,是包装行业中最大的细分领域。

纸包装行业所属行业

资料来源:智研咨询整理

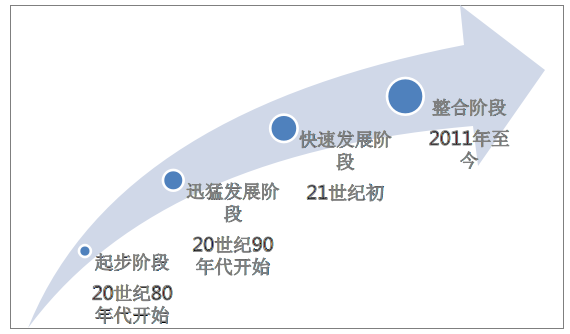

纸包装作为应用最广的包装方式,在中国出现较早。但大规模的产业化生产和应用起步于80年代。随着90年代改革开放和市场经济的推广,巨大的市场需求,推动纸包装行业迅猛发展,快速发展的同时,行业也暴露出种种问题。进入21世纪,纸包装行业技术与标准逐渐成熟,行业进入良性的发展阶段。经济危机之后,全球经济陷入低迷,中国高速增长出现下滑的趋势,纸包装行业产能过剩问题更为突出,整合成为行业发展的主旋律。

纸包装产业发展阶段

资料来源:智研咨询整理

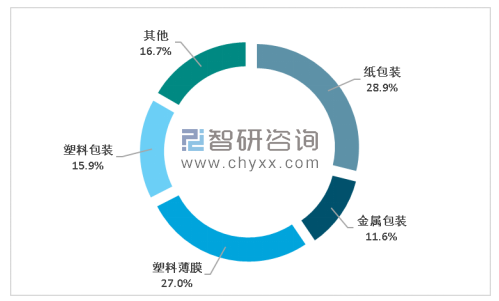

智研咨询发布的《2020-2026年中国纸包装材料行业市场发展规模及投资前景趋势报告》显示:经过多年的发展,纸包装行业已经成为包装行业最大的子行业,2019年占包装行业营收的28.9%。

2019年包装细分行业占比

资料来源:智研咨询整理

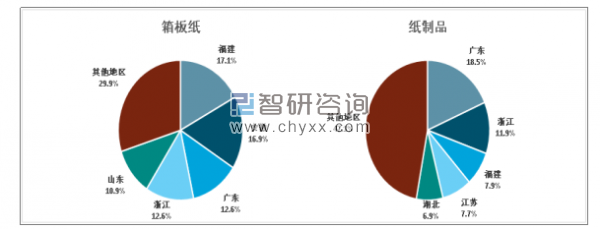

2018年,全国箱纸板累计完成产量1147.60万吨。产量排在前5位的地区依次为福建省、安徽省、广东省、浙江省、山东省。纸制品累计完成产量5578.49万吨。产量前5地区依次为广东省、浙江省、福建省、江苏省、湖北省。

中国纸包装行业区域集中度

资料来源:智研咨询整理

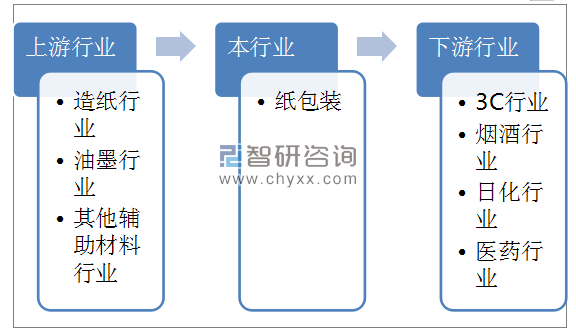

纸包装行业原材料有白板纸、铜版纸、瓦楞纸等纸类产品,以及油墨等包装印刷类材料。纸包装主要用于电子产品、日化产品、烟酒产品、医药产品等商品的内外包装。

纸包装行业产业链

资料来源:智研咨询整理

纸包装行业中,原纸成本占据巨大部分比重,原纸价格高低直接影响纸包装箱行业的利润水平和经营情况,纸包装行业与上游造纸行业关联性较强。近年来由于环保政策的趋紧,大量环保不达标的中小造纸厂产能被淘汰,行产量规模大幅萎缩,供应商集中度提高,议价能力也明显增强。

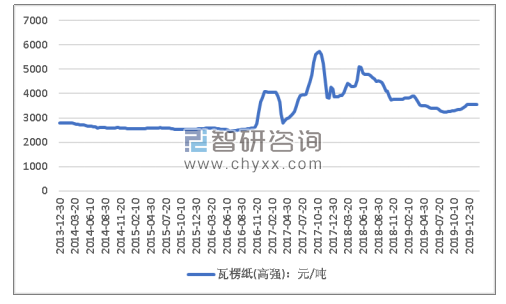

以瓦楞纸为例,2019年瓦楞纸均价为3500元/吨左右,虽然低于历史高点,但较过去价格水平,已经出现较大涨幅。原纸价格上涨大部分转嫁到下游纸包装行业。

20013-2019年瓦楞纸价格水平

资料来源:智研咨询整理

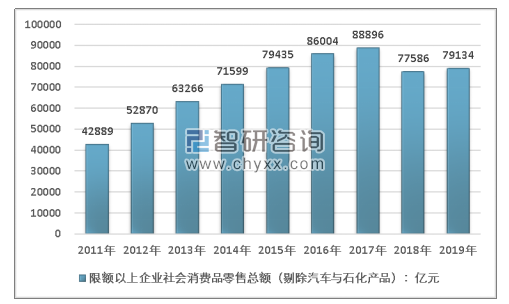

近几年中国经济增速出现明显的下滑趋势,老龄化,劳动力成本上升,国际贸易战,人民币升值等多种不利因素,为中国经济发展带来诸多隐忧。经济的低迷,影响到社会的方方面面。纸包装下游应用领域广,主要集中在食品饮料、3C、烟酒、日化等领域。下游行业属于强经济周期行业,因此目前纸包装需求受到较大的抑制。

2017年中国社会消费品零售额增幅明显下降,2018年出现首次下滑。虽然2019年小幅回升,但需求市场低迷的情况并未完全扭转。

2011-2019年限上社会消费品总额

资料来源:智研咨询整理

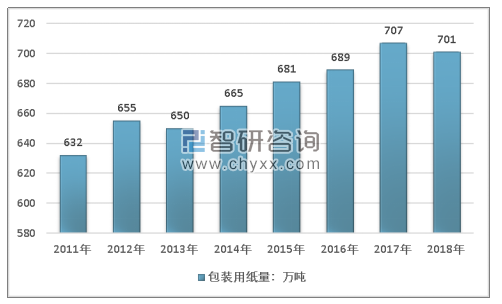

终端消费市场疲弱,通过纸包装产业链向上传递,2018年中国包装用纸消量出现下滑。

2011-2018年中国包装用纸规模

资料来源:智研咨询整理

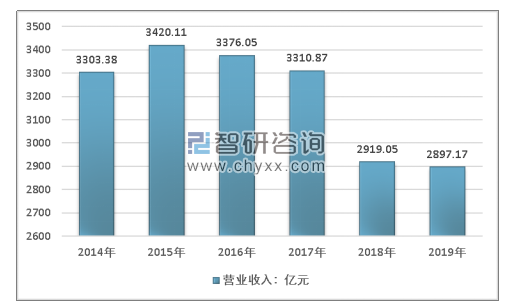

受到上下游的影响,近几年中国纸包装行业运营环境恶化,规模以上企业营业收入总额呈现下滑的趋势。

2014-2019年中国纸包装行业规模以上企业营业收入总额

资料来源:智研咨询整理

发达国家纸包装行业也经历过类似的过程,危机中蕴藏着机会,1995年至2019年美国纸包装市场行业集中度从43%,提升至78%,经营环境显著改善。短期来看,中国纸包装行业陷入困难阶段;长期来看,中国纸包装行业正处于整合阶段的关键时期。行业龙头企业将通过其规模和技术优势,不断拓展细分市场,通过横向收购的方式整合市场资源,最终纸包装行业集中度将大幅提升,结束目前“散乱小”的局面。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国纸包装行业市场现状调查及投资趋势研判报告

《2025-2031年中国纸包装行业市场现状调查及投资趋势研判报告》共九章,包含纸包装主要生产厂商竞争力分析,2025-2031年中国纸包装行业发展趋势与前景分析,纸包装企业投融资战略规划分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国纸包装行业发展现状及市场格局分析[图]](http://img.chyxx.com/images/2022/0311/d074720605b0e75af8bcb3c03b58c87562c9b964.jpg?x-oss-process=style/w320)