电容器是一种重要且常见的无源电子元件。电子元器件通常分为有源元件(又称:主动元件)和无源元件(又称:被动元件)两个大类。有源元件工作时,除输入信号外,还需外加电源才能正常工作;而无源元件无需外加电源,即可显示其电学特性。在无源元件中,以电容器、电阻器和电感器最为常见,并称三大被动元件,是每个电子电路必不可少的基础电子元件。

电容器主要功能及作用方式举例

主要功能 | 作用方式举例 |

耦合电容 | 在阻容耦合放大器和其他电容耦合电路中,起隔直流通交流的作用 |

滤波电容 | 在电源滤波及其他滤波电路中,用于滤除交流成分,使输出信号更加平稳 |

退耦电容 | 在多级放大电路中,作为有源器件的局部直流电源,减少开关噪声传播 |

高频消振电容 | 在音频负反馈放大器中,用于消除放大器的高频啸叫 |

谐振电容 | 在LC谐振电路中,用于实现瞬间增压 |

旁路电容 | 在旁路电路中,用于滤除输出信号中的高频噪声 |

中和电容 | 在收音机高频放大器、中频放大器和电视机高频放大器中,用于消除自激 |

定时电容 | 在需要控制电容器充放电时间的电路中,用于调节时间常数 |

积分电容 | 在电视机场同步分离电路中,用于从行场复合同步信号中提取场同步信号 |

微分电容 | 在触发器电路中,用于从各类信号(矩形脉冲为主)中获得尖顶脉冲触发信号 |

补偿电容 | 在低音补偿电路中,用于改变反馈网络相移,补偿运放相位滞后 |

自举电容 | 用于OTL功率放大器电路,通过正反馈的方式可以少量提升信号的正半周幅度 |

分频电容 | 用于音箱的扬声器分频电路和电感线圈组成LC滤波网络,使高、中、低频扬声器工作在对应频段 |

负载电容 | 用于振荡器的工作频率调节,使其接近标称值 |

数据来源:公开资料整理

电容器,顾名思义是一种“容纳电荷”的电子器件,在电路中起储能作用。电容器具有“隔直通交”的电学特性,可作为关键组件实现耦合、滤波、退耦、高频消振、谐振、旁路、中和、定时、积分、微分、补偿、自举、分频等信号处理功能。

各类电容器特性比较

类型 | 优点 | 缺点 | 常见应用 |

陶瓷 电容器 | 容值范围大,稳定性高,工作温度 范围宽,介质损耗小,体积小,适用 于自动化贴片生产,价格相对较低 | (与铝电解电容、钽电解电 容相比)电容量相对较小 | 噪声旁路、电源滤波、 储能、微分、积分、振 荡电路 |

铝电解 电容器 | 电容量大,价格低廉 | 性能受温度影响大,高频特 性差,等效串联电阻大,漏电 流大,介质损耗大 | 低频旁路、电源滤波 |

钽电解 电容器 | 可靠性高,漏电流小,性能受温度 影响小 | 产量小(钽属于资源性原 料),市场规模较小,价格高 | 低频旁路、储能、电源 滤波 |

薄膜 电容器 | 频率特性好,耐压高 | 体积大,且难以小型化 | 滤波、积分、振荡、定 时、储能 |

超级 电容 | 循环寿命长,工作温度范围宽,功 率密度高,绿色环保 | 比能量低,耐压低,端电压波 动严重,串联时存在电压均 衡问题 | 整流滤波、储能 |

数据来源:公开资料整理

电容器的主体结构由金属电极和电介质材料组成,其储能能力以电容量C表征,电容量的大小与电容结构(参数)和电介质的介电常数ε有关。按照电介质材料不同,电容器可分为陶瓷电容器、铝电解电容器、钽电解电容器、薄膜电容器等。

一、市场环境

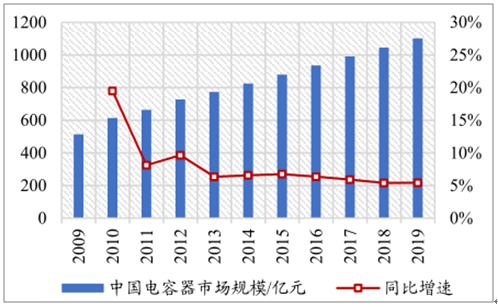

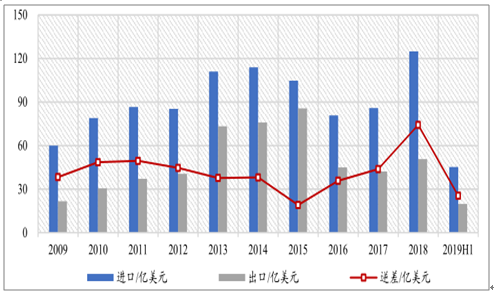

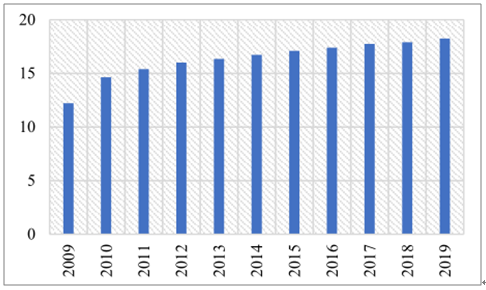

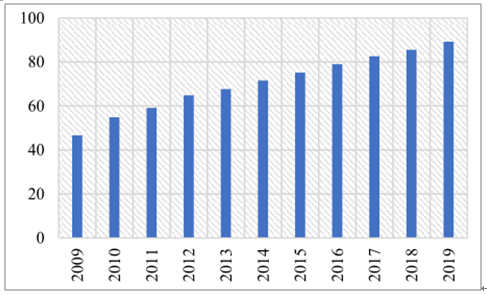

2018年全球电容器市场规模216亿美元,同比增长3.35%,2013-2018年复合增速为3.71%,2019年全球电容器市场规模预计达到222亿美元;我国电容器市场增速明显高于全球平均水平,2018年我国电容器市场规模1045亿元,同比增长5.41%,2013-2018年复合增速为6.20%,2019年我国电容器市场规模预计达到1102亿元。近三年我国电容器贸易逆差持续增加,据调查数据显示,2018年我国电容器进口总额125亿美元(YoY:45.42%),出口金额总额51亿美元(YoY:20.38%),贸易逆差74亿美元(YoY:69.45%)。

2009-2019年全球电容市场规模及增速预测

数据来源:公开资料整理

2009-2019年中国电容市场规模及增速预测

数据来源:公开资料整理

2009-2019年中国电容器进出口规模及逆差预测

数据来源:公开资料整理

陶瓷电容和铝电解电容具有最大耐压范围,且容量范围可满足主流应用需求,因此这两类电容的市场占有率最高。在全球电容器市场中,陶瓷电容占比49.00%,铝电解电容占比32.00%,合计占比超过8成;我国电容器市场产品结构与全球市场十分相似,陶瓷电容占比49.98%,铝电解电容占比31.01%,薄膜电容占比8.70%,钽电解电容占比6.80%。

电容器是所有电子电路必须的基础电子元件,因此其下游市场十分宽泛,按照质量等级和应用方向的差异,可归为以下三类:1)军用市场:面向航空、航天、船舰、兵器、电子对抗等领域;2)民用工业类市场:面向网络通讯、工业控制、医疗器械、轨道交通、精密仪表仪器、石油勘探、汽车电子等领域;3)民用消费类市场:面向电脑、数码相机、手机、录音、录像等领域。

国产电容器历经50余年发展,军用电容基本实现自主保障,高端民用电容任重道远。余年发展,军用电容基本实现自主保障,高端民用电容任重道远。1978年以前我国电容器产业尚处一片空白,随后受到国产家电需求拉动,在“七五”计划(1986-1990年)前后迎来产业建设爆发,引进各类电容器产线300余条。90年代初期,片式元器件被列入国家鼓励外商投资产业目录,吸引大量国外企业在我国境内投资建厂,在国内市场竞争加剧背景下,本土厂商技术水平得到有效提升。目前,国内军用电容器已基本实现自主保障;而在竞争充分的民用市场中,国际巨头凭借技术优势仍然占据高端市场主导地位。

二、陶瓷电容市场

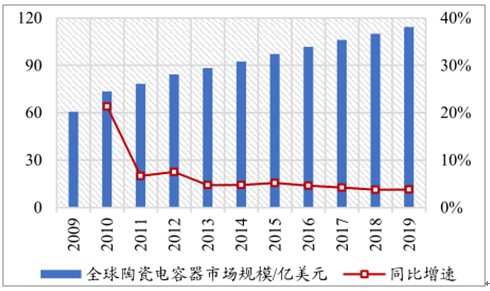

2009-2019年全球陶瓷电容器市场规模及增速预测

数据来源:公开资料整理

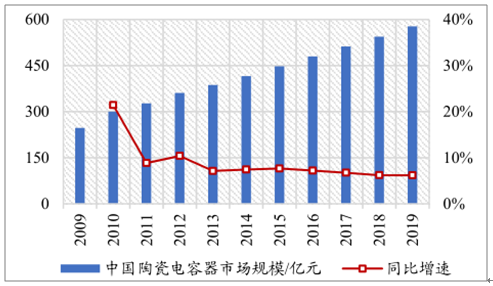

2009-2019年中国陶瓷电容器市场规模及增速预测

数据来源:公开资料整理

2018年全球陶瓷电容器市场规模为110亿美元,同比增长3.77%,2013-2018年复合增速4.52%,2019年全球陶瓷电容器市场规模预计达到114亿美元;国内陶瓷电容器市场增速明显高于全球平均水平,2018年我国陶瓷电容器市场规模为543.9亿元,同比增长6.23%,2013-2018年复合增速7.07%,2019年我国陶瓷电容器市场规模预计达到578亿元。

陶瓷电容器按结构形式可分为单层陶瓷电容(SLCC,SingleLayerCeramicCapacitor)和多层陶瓷电容(MLCC,MultilayerCeramicCapacitor)两类,其中MLCC按封装方式又可细分为引线式和片式两种。SLCC采用单层结构,虽然高频特性突出,但电容量较小的缺点使其应用领域受限。MLCC具有耐高温、耐高压、体积小、电容量范围宽等诸多优点,由于其应用领域极其宽泛,占据陶瓷电容器绝大部分市场份额。据中国电子元件行业协会电容器分会数据,全球陶瓷电容器市场中,片式多层陶瓷电容占比92.74%,引线式多层陶瓷电容占比2.65%,合计占比95.40%;我国陶瓷电容器市场中,片式多层陶瓷电容占比93.04%,引线式多层陶瓷电容占比2.30%,合计占比95.34%。

MLCC有三种生产工艺:干式流延、湿式印刷、瓷胶移膜,据火炬电子招股说明书介绍,国内厂商普遍采用干式流延工艺进行生产。干式流延工艺主要有三大步骤:陶瓷浆料的制备、陶瓷电容的成型、表面处理,其中决定产品性能的关键因素有:1)原材料,陶瓷粉料质量(纯度、颗粒大小、颗粒形状)对陶瓷电容质量影响较大,低质量原料将导致陶瓷介质内部出现空洞;2)流延、印刷、叠层,难点是在确保陶瓷涂层均匀、平整的前提下,尽可能减小单层介质厚度;3)焙烧,由于陶瓷浆料和内电极金属收缩率不同,需采用低温共烧技术抑制高温烧制中的分层、开裂问题。

陶瓷电容器制造产业上游是陶瓷粉末、电极材料供应商。陶瓷粉末方面,美国Ferro公司处于全球领先地位,日本Kyoritsu公司、台湾信昌公司也占据一定市场份额。目前,国产普通型陶瓷粉末已能满足一般应用需求,但部分特种陶瓷粉末仍需依赖进口。电极材料方面,钯-银金属材料成本较高,因此MLCC厂家开始采用贱金属(镍、铜)等取代贵金属,以降低生产成本。

陶瓷电容器生产原料及供应商

原材料 | 供应商 |

陶瓷粉末 | 美国Ferro、日本Kyoritsu、台湾信昌等 |

电极材料 | 有色金属(钯、银、镍、铜)厂商 |

数据来源:公开资料整理

2018年全球MLCC市场规模首次突破百亿美元,预计2019年全球市场规模接近110亿美元;2018年我国MLCC市场规模超过500亿元,预计2019年我国市场规模将接近550亿元。

2009-2019年全球MLCC市场规模及预测(亿美元)

数据来源:公开资料整理

2009-2019年中国MLCC市场规模及预测(亿元)

数据来源:公开资料整理

2018年全球前五大MLCC厂商分别是:村田(Murata,日本)(占比31%)、三星电机(SamsungElectro-Mechanics,韩国)(占比19%)、国巨(Yageo,中国台湾)(占比13%)、太阳诱电(TaiyoYuden,日本)(占比13%)、东电化(TDK,日本)(占比3%)。目前,全球MLCC市场集中度极高(CR3超过60%),形成寡头垄断格局。我国MLCC市场规模约占全球市场总量的7成左右,成为商场必争之地,两大巨头在中国地区的收入分别占其总营收的50.54%、36.71%。

2018年全球MLCC厂商市场份额占比

数据来源:公开资料整理

2019中国电子元件百强企业中的陶瓷电容器厂商

电子元件百强排名 | 厂商名称 | 主营的电子元件产品 |

9 | 潮州三环(集团)股份有限公司 | 陶瓷插芯、陶瓷基座、阻容元件、陶瓷材料 |

11 | 广东风华高新科技股份有限公司 | 阻容感元件、电子材料等 |

26 | 深圳市宇阳科技发展有限公司 | 多层片式陶瓷电容器 |

41 | 成都宏明电子股份有限公司 | 陶瓷电容器、电阻器 |

64 | 福建火炬电子科技股份有限公司 | 多层片式陶瓷电容器 |

66 | 北京元六鸿远电子科技股份有限公司 | 多层瓷介电容器 |

99 | 汕头高新区松田实业有限公司 | 陶瓷电容器等 |

数据来源:公开资料整理

手机、计算机构成我国MLCC市场的前两大行业需求,分别占市场总量的28.7%和26.9%;家电(占比:13.1%)、汽车(占比:7.1%)、LED(占比:4.1%)、军用(占比:3.7%)等行业紧随其后。

三、铝电解电容器市场

铝电解电容的工艺流程主要分为三步:1)将铝箔裁剪、收卷、成盘;2)将两盘铝箔分别铆接导针作为电容正、负极,用电解纸相隔后收卷制成芯包;3)将芯包送入电解液槽内充分浸渍,取出后进行组立、清洗、套管、充电检测,即可包装完工。

铝电解电容器生产原料及供应商

原材料 | 供应商 |

电极箔 | 日本JCC、日本KDK、东阳光科、中联科技、桂东电子等 |

电解液 | 富山药品工业、三洋化成、米山化学、新宙邦等 |

电解纸 | 日本NKK、浙江凯恩等 |

数据来源:公开资料整理

铝电解电容制造产业上游是电极箔、电解液、电解纸供应商。电极箔约占铝电解电容整体成本的30-60%,并且技术壁垒很高,目前中高端电极箔的主要供应商是日本JCC和日本KDK,国内供应商有:东阳光科、中联科技、桂东电子等;电解液的市场供应相对充足;电解纸制造难度较高,全球电解纸市场约70%的份额被日本NKK掌握。

2018年全球铝电解电容市场规模接近70亿美元,预计2019年全球市场规模将在71亿美元左右;2018年我国铝电解电容市场规模在320亿元以上,预计2019年我国市场规模将接近350亿元。

2009-2019年全球铝电解电容市场规模(亿美元)

数据来源:公开资料整理

2009-2019年中国铝电解电容市场规模(亿元)

数据来源:公开资料整理

2019年电子元件百强企业中的铝电解电容器厂商

电子元件百强排名 | 厂商名称 | 主营的电子元件产品 |

28 | 湖南艾华集团股份有限公司 | 铝电解电容器 |

36 | 南通江海电容器股份有限公司 | 铝电解电容器 |

58 | 丰宾电子(深圳)有限公司 | 铝电解电容器 |

72 | 江苏华威世纪电子集团有限公司 | 铝电解电容器 |

96 | 深圳江浩电子有限公司 | 铝电解电容器、薄膜电容器 |

数据来源:公开资料整理

四、钽电解电容器市场

钽电解电容器按电解质性状可分为固体电解质钽电容器和非固体电解质钽电容器两类。钽电解电容器按电解质性状可分为固体电解质钽电容器和非固体电解质钽电容器两类。其中,非固体电解质钽电容器的优点是电容量(体积)密度较大,耐压范围更高,但存在漏液、振动失效、耐反向电压低的缺点;相比而言,固体电解质钽电容器的失效率较低,但也存在热致失效、场致失效的问题。

固体电解质钽电容器工艺流程主要分为三步:1)在钽粉中加入粘合剂,混合均匀后压块、烧结、成型;2)通过电化学方法,在钽阳极表面形成一层氧化膜作为电介质,再在氧化膜介质上叠加一层MnO2作为电容阴极;3)进行封装、老炼。上述工艺流程中决定电容性能的关键因素有:1)钽粉纯度、比容;2)烧结温度、保温时间;3)形成阶段对温度、电流、电压的控制;4)被膜阶段高温对介质膜的损伤。

钽电解电容生产原料及供应商

原材料 | 供应商 |

钽粉 | 美国Cabot、德国HCST、东方钽业等 |

钽丝 | 东方钽业、株洲硬质合金、多罗山蓝宝石 |

数据来源:公开资料整理

2009-2019年全球钽电解电容市场规模(亿美元)

数据来源:公开资料整理

2009-2019年中国钽电解电容市场规模级预测(亿元)

数据来源:公开资料整理

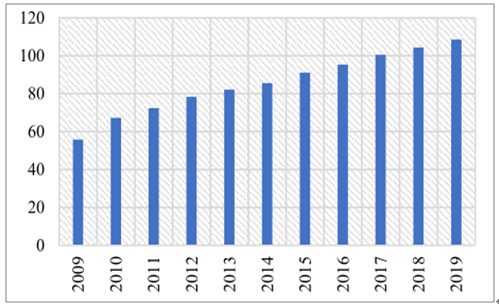

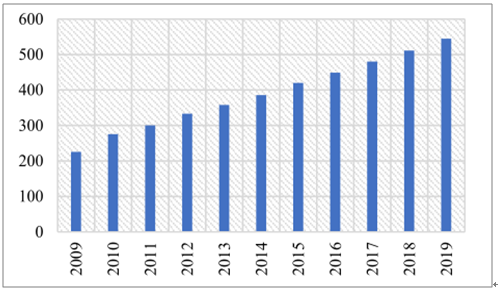

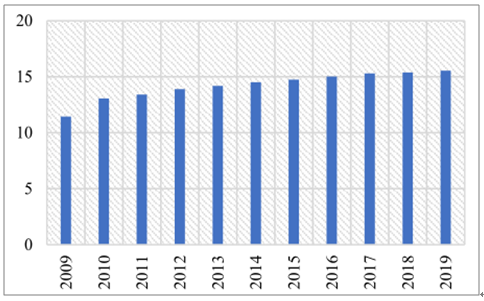

2018年全球钽电解电容市场规模超过15亿美元,预计2019年全球市场规模将接近16亿美元;2018年我国钽电解电容市场规模首次突破60亿元,预计2019年我国市场规模将在61亿元以上。

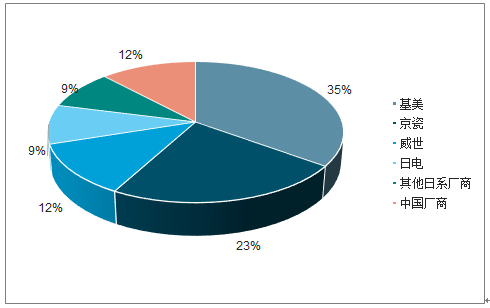

全球钽电解电容器市场中份额最大的三个厂商是:基美(KEMET,日本)(占比35%)、京瓷(KyoceraGroup,日本)(占比23%)、威世(Vishay,美国)(占比12%),合计占比约7成。

全球钽电解电容厂商市场份额占比

数据来源:公开资料整理

国内规模较大的钽电解电容厂商有:振华新云(振华科技子公司)、宏达电子、火炬电子等。

2019年中国电子元件百强企业中的钽电解电容厂商

电子元件百强排名 | 厂商名称 | 主营的电子元件产品 |

57 | 株洲宏达电子股份有限公司 | 钽电解电容器 |

64 | 福建火炬电子科技股份有限公司 | 多层片式陶瓷电容器,钽电解电容器 |

73 | 中国振华(集团)新云电子元器件有 限责任公司(振华科技子公司) | 钽电解电容器 |

数据来源:公开资料整理

五、薄膜电容器市场

薄膜电容的工艺流程主要分为四步:1)将裁切好的金属箔和针芯一起卷绕成芯子并压扁成型,利用胶带将芯子编成卷状;2)在卷状物两端喷上金属层,将编带拆开并去除金属粉尘;3)在真空干燥和赋能后,焊合引脚;4)插入塑胶壳并灌封印字。

薄膜电容制造产业上游是基膜、金属箔、导线、外包装树脂供应商。其中,基膜分为聚丙烯膜、聚苯乙烯膜、聚乙酯膜、聚碳酸酯膜,国外知名供应商有:日本东丽、日本三菱、美国杜邦等。

薄膜电容生产原料及供应商

原材料 | 供应商 |

基膜 | 日本东丽、日本三菱、美国杜邦 |

金属箔 | 对应供应商 |

数据来源:公开资料整理

2009-2019年全球薄膜电容市场规模级预测(亿美元)

数据来源:公开资料整理

2009-2019年中国薄膜电容市场规模及预测(亿元)

数据来源:公开资料整理

2018年全球薄膜电容市场规模接近18亿美元,预计2019年全球市场规模将小幅增长;2018年我国薄膜电容市场规模约85亿元,预计2019年我国市场规模将在90亿元左右。

2019年中国电子元件百强企业中的薄膜电容厂商

电子元件百强排名 | 厂商名称 | 主营的电子元件产品 |

29 | 厦门法拉电子股份有限公司 | 薄膜电容器 |

50 | 安徽铜峰电子集团有限公司 | 薄膜电容器 |

79 | 宁波碧彩实业有限公司 | 薄膜电容器 |

96 | 深圳江浩电子有限公司 | 铝电解电容器、薄膜电容器 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国电容器行业市场现状调查及投资商机预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国金属化聚丙烯膜电容器行业市场竞争格局及产业趋势研判报告

《2025-2031年中国金属化聚丙烯膜电容器行业市场竞争格局及产业趋势研判报告》共十章,包含2020-2024年中国金属化聚丙烯膜电容器行业上下游主要行业发展现状分析,2025-2031年中国金属化聚丙烯膜电容器行业发展预测分析,金属化聚丙烯膜电容器行业投资前景研究及销售战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![专精特新专栏:某电容器企业顺利通过2024年国家级专精特新“小巨人”企业认定[图]](http://img.chyxx.com/general_thumb/news/13.png?x-oss-process=style/w320)