殡葬服务牵涉千家万户,是社会发展的重要一部分,未来发展更需要哲学的思考,因为它关乎生死大命题;需要理性的规划,因为它属于百年大计;需要感性的执行,因为它肩负情感传递。殡葬业正在和即将发生的变革,需要优化政府服务,应积极倡导多元殡葬服务新理念,提高对科学的尊重,对生命的尊重,对人的基本权利的尊重。

受传统儒家有关孝道及敬老思想的影响,殡葬服务对中国大部分家庭来说是绝对的"刚需"。同时,作为全球人口最多且老年人口基数不断增加的国家,中国的殡葬服务业拥有巨大的市场活力。

殡葬行业由殡仪服务、遗体处理、墓地服务、其他产品销售及服务四大部分组成。其中,殡仪服务业务私营企业参与程度不高,且赚钱效应较弱。遗体处理业务目前主要由政府机构控制的火葬厂或殡仪馆提供服务,且价格受到严格管制。而以墓地服务业务为主的葬业,市场化程度较高,通过自主定价经营,行业利润水平高,资本参与较为积极。随着消费者新兴需求的兴起,一些新兴服务开始兴起,产业链品类朝纵向拓展和横向延伸,使得行业从一次性消费向多次性消费推进。

我国是人口大国,65岁以上人口及所占比重逐年增加,人口结构老龄化突出,死亡人口逐年攀升,死亡率也呈现上升趋势。

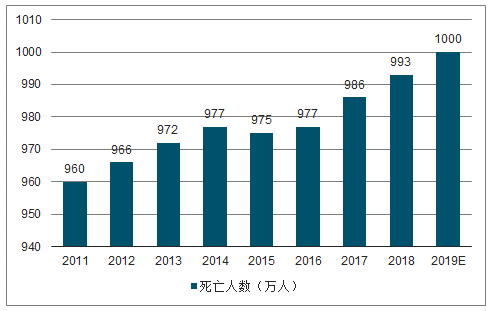

2011-2018年,虽然我国死亡率有所波动,但是从死亡人数来看,除2015年略有下降以外,我国死亡人数保持着不断上升的态势,2018年已经达到993万人,随着我国老龄化人口的增多,未来我国每年死亡人口数量还会保持小幅增长,前瞻测算2019年我国死亡人数将会达到1000万人。

2011-2019年中国死亡人数及预测

数据来源:公开资料整理

目前中国殡葬服务业中火化服务仅由政府机构提供;遗体处理、运输及化妆等殡仪服务主要由政府下属单位主导,民营主体参与在许多省份仍受到限制;而经营性公墓已经向民营资本开放,投资主体包括国有、民营、国有和民营共同投资等几种情况,市场参与度较高,主要管控来自于特殊用地性质和民政部的“经营性公募”牌照。

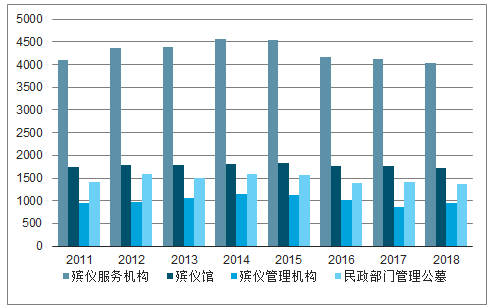

全国殡葬服务机构共计4043个,其中殡仪馆1730个,殡葬管理机构946个,民政部门管理的公墓1367个;殡葬服务机构职工8.0万人,其中殡仪馆职工4.6万人。

2011-2018年中国殡仪服务行业机构数量(个)

数据来源:公开资料整理

为了保护土地资源,政府开始倡导其他更为生态的落葬选择,因而对经营性墓园的审批数量逐渐减少。经营性公墓受到国土资源部、林业部、环保部、建设部、民政部等的监督管理。由于政府监管严格,墓穴骨灰存放设施原则上不在异地设立办事机构,通过产业并购基金进行外延扩张模式,不仅容易获得当地居民认可,更能有效解决异地扩张过程中地方政府审批问题。

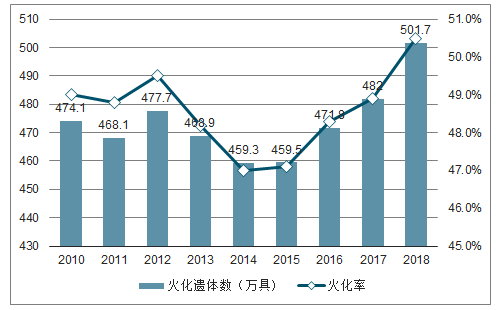

受政策执行情况的影响,近年来我国火化遗体数波动增长,火化率先下降后上升。截至2018年底,全国共有火化炉6444台,火化遗体501.7万具,火化率50.5%,比上年增加1.6个百分点。

2010-2018年全国活化遗体及火化率趋势

数据来源:公开资料整理

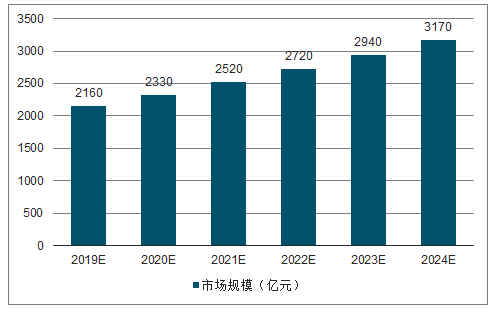

2018年我国平均殡葬费用(包含墓地)每具遗体约为20000元,按照死亡人数993万人计算,2018年中国殡葬行业市场规模约为2000亿元。

未来,随着老龄人口的增多,我国每年死亡人数也将呈现小幅增长的态势,这为殡葬行业带来了更大的需求;同时随着居民生活水平的提升,居民消费支出的增加,人均殡葬支出也将不断提高,行业市场规模不断扩大。考虑医疗卫生条提升下,按每年死亡人数1000万计算,假设年均消费支出增长8%,2018年人均殡葬价格约为2000万,及至2024年人均殡葬价格将提升至31700元,则我国殡葬行业市场规模达到3170亿元。

2019-2024年殡葬行业市场规模及预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国殡葬服务行业市场前景规划及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国宠物殡葬服务行业市场竞争态势及投资前景研判报告

《2024-2030年中国宠物殡葬服务行业市场竞争态势及投资前景研判报告》共十一章,包含宠物殡葬服务行业重点企业分析,2024-2030年宠物殡葬服务行业投资前景及风险防范,宠物殡葬服务行业投资发展战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2024!中国宠物殡葬服务行业发展驱动因素、产业现状、竞争格局及未来前景分析:宠物市场壮大催生大量市场需求,宠物殡葬服务趋向无公害环保化发展[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2023年中国殡葬服务产业现状分析:呈现出市场化、专业化、多样化趋势[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2021年中国殡葬服务行业发展现状及行业发展趋势:殡葬服务的需求将增长,市场潜力大[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)