一、航空电子系统简介

航空电子系统(简称“航电系统”)是20世纪初随着计算机技术的突起而诞生,统指具有各种功能的计算机系统的综合集合体,是飞机最重要的组成部分之一,负责显示、传递、控制飞机的正常运转。

在军用飞机上,航空电子系统的性能和技术水准直接决定和影响飞机的整体性能和作战能力,该系统利用电子、控制和信息等技术,将飞机、武器、战场网络与驾驶员有机地综合起来,最大限度提高和发挥作战效能,形成在信息环境下的联合作战能力。在民用飞机上,航空电子系统确保了飞机更加安全和高效地飞行,其性能直接决定了现代民用飞机的综合性能、先进性、市场竞争力、旅客舒适度及客户美誉度。

二、航电系统主要构成

军民用飞机通用的航电系统主要包括通信系统、导航系统、显示系统、飞行控制系统、气象雷达及飞机管理系统等。军用飞机的航电系统还包括军用通信系统、火控雷达、声纳、光电系统以及电子预警等系统。相比于民机航电系统,军用飞机航电系统的技术要求更高,系统也更为复杂,占飞机总成本的比例要显著高于民机航电系统。

三、航电系统发展历程

从20世纪初至今,航空电子系统的发展经过了四个阶段,从最初分立式航电系统结构(20世纪40~50年代),到集中式航电系统结构(20世纪60~70年代),再到综合式航电系统结构(20世纪80~90年代),最后发展到当前的高度综合式航电系统结构(21世纪以来)。

飞机航电系统发展历程

时间 | 主要发展类型 | 特点 | 代表机型 |

20世纪40~50 年代 | 分立式结构 | 此阶段飞机的整个系统不由中央计算机控制,不是严格 意义上的航空电子系统,每个航空电子设备相互独立, 不能进行大量的信息和数据交互。 | F-100等早期 二代战斗机 |

20世纪60~70 年代 | 联合式结构 | 此阶段数字技术开始发展,已应用于机载导航设备中, 但核心的设备仍采用模拟信号与数字信号进行转换的 方式,数据处理速度较慢。 | F-15/F-16等 典型三代战 斗机早期型 号 |

20世纪80~90 年代 | 综合式结构 | 此阶段航电系统一般由一台中央计算机和若干子计算 机组成,中央计算机进行集中管理、统一调度,性能得 到极大的提升,目前大多数飞机采用此结构。 | F-22 |

21世纪以来 | 高度综合式结构 | 此阶段各个功能模块通过组件封装达到了高度通用化, 各个功能模块可以相互替换或者组合在一起完成总系 统的综合性任务。 | F-35 |

数据来源:公开资料整理

四、航电系统竞争

当前我国军机航电系统主要供应商包括中航电子、公司体外的航电板块(即原航电系统公司)和中国电子科技集团有限公司(简称“中国电科”)。航电系统公司(现机载系统公司)从事航电业务的主要以公司受托管理的5家研究所(1.2.2节)为主。中国电子科技集团也具有非常雄厚的技术实力,两者竞争激烈。

在民机航电系统领域,目前主要由国外厂商占据主导地位,如霍尼韦尔、罗克韦尔柯林斯、泰雷兹等知名公司,国内单位参与程度有限。中航电子是我国C919大型客机重要航电子系统供应商,未来在民机领域具有较大的发展潜力。

中国航电市场主要竞争者情况

所属领域 | 主要竞争者 | 所在领域认可度 | 市场定位 |

军机 | 中国电科 | 高 | 主要从事国家重要的大型电 子信息系统及电子设备、元 器件等的研制生产。 |

航电系统公司 | 高 | 提供综合化的航空电子系统 整体解决方案 | |

中航电子 | 高 | 提供综合化的航空电子系统 整体解决方案 | |

民机 | 霍尼韦尔 | 高 | 为商用和防务飞机提供各类 产品 |

罗克韦尔 柯林斯 | 较高 | 为政府部门与商业客户提供 航电产品 | |

GE | 较高 | 军民用航电系统研发制造 | |

泰雷兹 | 高 | 军民用航电系统研发制造 | |

航电系统公司 | 中 | 提供综合化的航空电子系统 整体解决方案 | |

中航电子 | 中 | 提供综合化的航空电子系统 整体解决方案 |

数据来源:公开资料整理

中航电子下属两家子公司直接参与到C919的研制中,子公司凯天电子直接参与大气数据加温控制器的研制工作,上航电器承担了独立研制和批量交付C919控制板组件与调光控制系统和集成断路器板两个工作包的任务。此外公司体外航电板块的成员单位也通过与国外航电巨头合资的的方式承担C919的部分研制工作。航空工业集团及中航电子受托管理单位分别与通用电气、派克宇航集团、柯林斯、泰雷兹等合资成立子公司昂际航电、鹏翔飞控和中航雷华柯林斯,业务涉及核心航电系统、显示系统、机载维护系统、飞行作动以及综合监视系统。615所于2017年6月与泰雷兹签署合资经营企业合同,拟成立合资公司,为C919提供航空电子系统。同处航电领域的中国电子科技集团也通过下属的航空电子有限公司与柯林斯和泰雷兹合资成立合资公司,参与通信导航系统和客舱娱乐系统,中航电子、中航电子体外的航电板块以及中国电科在C919的研制中形成差异化竞争。

1、 中国电子科技集团有限公司

中国电子科技集团有限公司旗下有47家优质研究所及海康威视、华东电脑、太极股份、国睿科技、四创电子、卫士通、杰赛科技、凤凰光学等8家上市公司,是国内唯一覆盖电子信息全领域、同时为各军兵种全方位提供信息化武器装备、为我军各种型号的装备提供各类关键元器件的企业集团。旗下中电科航空电子有限公司,是专门从事机载航电系统、分系统、设备以及相关地面系统与设备软硬件的设计、开发、集成、生产、销售、维修和服务的高科技企业。以国内控股、国际合作的方式,下辖成都华太航空科技有限公司、中电科泰雷兹航空电子有限公司、中电科柯林斯航空电子有限公司、中电科航空投资发展(四川)有限公司等下属公司,引进国外先进技术,技术基础雄厚。

在军品领域,中国电科旗下的雷达/探测、指挥、光学、计算机等多家科研院所业务与中航电子现有业务有所重合,双方在军用航电系统方面存在实质性竞争关系。

在民品领域,中国电科与中航电子业务存在竞争但各有侧重。中国电科的产品覆盖面更广,涉及电子信息全领域,下属的中电科航空电子有限公司,业务重点在民用航空电子方向,并且与国外各公司合资合作,研发实力雄厚。以C919为例,中国电科集团承担了通信导航系统、数据链系统、客舱核心系统、机载娱乐系统、信息系统的研制任务,合资公司中电科柯林斯为其提供通信导航系统。

2、 霍尼韦尔

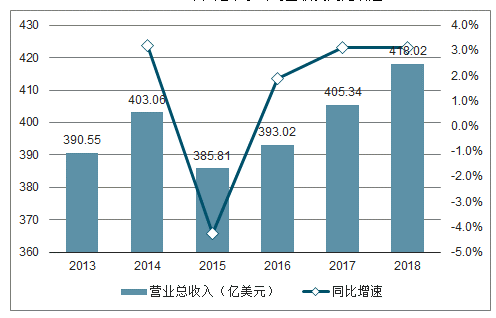

霍尼韦尔国际公司(HoneywellInternational)由美国联信公司及霍尼韦尔公司合并而成,是在多元化技术和制造业方面占世界领导地位的跨国公司。公司营业收入从2013年的390.55亿美元增加到2018年的418.02亿美元,年均复合增速1.37%;归母净利润从2013年的39.24亿美元增加到2018年的67.65亿美元,年均复合增速11.51%。2017年公司归母净利润16.55亿美元,主要由于所得税从2016年的16.01亿美元大幅增加至52.04亿美元,对归母净利润造成显著影响。

霍尼韦尔公司的主营业务涉及航空产品及服务、住宅及楼宇控制和工业控制技术、自动化产品、特种化学、纤维、塑料、电子和先进材料、以及交通和动力系统及产品等领域,按照公司2018年报的统计口径,可以分为航空航天、家庭和建筑技术、性能材料与技术、安全和生产解决方案四个业务板块,其中航空航天板块与中航电子的主营业务具有一定可比性,霍尼韦尔的航空航天业务主要为飞机、汽车提供产品、软件和服务,包括辅助动力装置、推进发动机、环境控制系统、无线连接服务、电力系统、发动机控制、飞行安全、通信、导航硬件和软件、雷达和监视系统、飞机照明、管理和技术服务、先进系统和仪器、卫星和空间部件、飞机车轮和制动器、修理和检修服务、涡轮增压器和热系统。

2013-2018年霍尼韦尔公司营收及同比增速

数据来源:公开资料整理

2018年霍尼韦尔公司分业务板块营收及占比

数据来源:公开资料整理

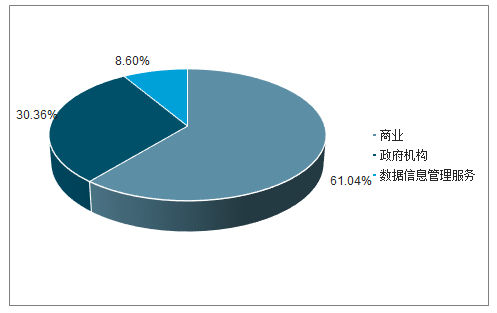

3、 罗克韦尔·柯林斯

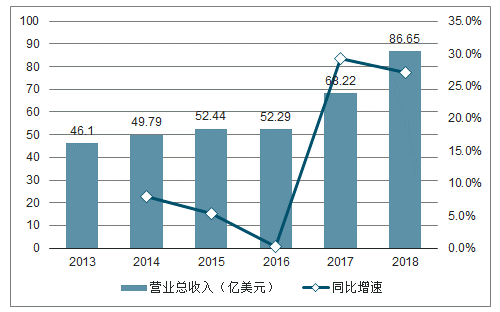

罗克韦尔˙柯林斯公司(RockwellCollins)创立于1933年,是一家全球性的、为各政府部门和商业客户提供广泛应用的航空电子和通讯产品的公司,在行业处于领先地位。公司业务分成四个部门:内部系统、商业系统、政府系统和信息管理服务。具体而言,公司的内部系统业务主要是为商用飞机和公务航空客户生产机舱内饰产品;商用系统部门为世界各地的客户提供航空电子系统、产品和服务;政府系统为包括美国国防部和各国国防部、其他政府机构以及各国国防承包商在内的客户提供广泛的电子产品、系统和服务;信息管理服务部分主要是为世界各地的客户提供通信服务、集成系统和安全方案。2013年至2018年,公司营业收入从46.10亿美元增加到86.65亿美元,年均复合增速13.45%;归母净利润从6.32亿美元增加到10.32亿美元,年均复合增速10.30%。2018年11月27日,联合技术公司(UnitedTechnologiesCorporation)宣布完成对罗克韦尔·柯林斯的收购(包含债务),此次收购交易总额达300亿美元,是航空史上最大的收购案。收购完成后,罗克韦尔·柯林斯与UTC的航空系统业务合并,组成柯林斯航空系统,提供航空产业的电气、机械和零部件解决方案。

2013-2018年罗克韦尔·柯林斯营收及同比增速

数据来源:公开资料整理

2018年罗克韦尔·柯林斯分业务板块营收及占比

数据来源:公开资料整理

4、 泰雷兹

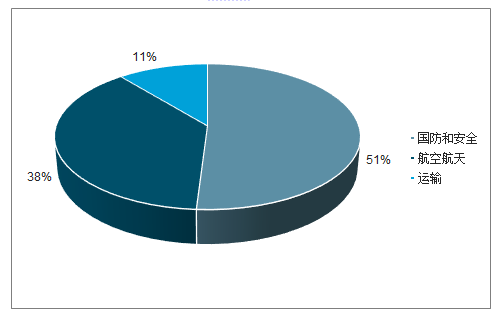

泰雷兹(Thales)是一家为政府和私营部门客户的安全需求提供集成解决方案和设备的企业,其业务涉及航空、航天、运输、国防和安全市场等领域。2013年至2017年,公司营业收入从196.00亿美元下降到179.46亿美元,年均复合增速-0.96%,归母净利润从7.92亿美元增加到9.81亿美元,年均复合增速5.50%。

按照下游客户不同,公司产品可以分成航空航天、国防和安全、运输三大类。泰雷兹的航空航天业务主要进行机载系统研发并提供解决方案和服务,主要客户为飞机制造商、航空公司、卫星运营商及部分政府机构;运输部分业务主要是为地面运输基础设施运营者的民用客户群开发系统和服务;国防与安全业务主要服务于政府国防客户群,为武装部队和安全部队提供装备、系统与服务并进行网络和基础设施的保护,2017年这三项业务分别占营业收入的38%、51%、11%。与中航电子相比,泰雷兹的产品技术成熟,市场占有率较高,尤其在亚洲市场。

泰雷兹公司分业务板块营收及占比

数据来源:公开资料整理

对比来看,霍尼韦尔国际公司2018财年实现营业收入418.02亿美元,按照销售区域划分,美国、欧洲、其他地区市场的营业收入分别为238.41亿美元、100.66亿美元、78.95亿美元,占比分别为57.03%、24.08%、18.89%。罗克韦尔·柯林斯2018财年实现营收86.65亿美元,其中美国市场的营业收入为46.66亿美元,国际市场的营业收入为39.99亿美元,分别占比53.85%、46.15%。泰雷兹2017财年实现营业收入179.46亿美元,其中欧洲市场、美国与加拿大市场、澳大利亚与新西兰市场的占比分别为54.28%、10.00%、4.24%,其余部分来自于包括亚洲与中东在内的新兴市场。中航电子2018年实现营业收入76.43亿元,仅为霍尼韦尔的2.68%,罗克韦尔·柯林斯的12.78%,且几乎全部来自于中国市场。

中航电子与国外三家航电巨头均为上市公司,截至2018年5月24日,中航电子市值257亿元,大约仅为霍尼韦尔的3.22%。

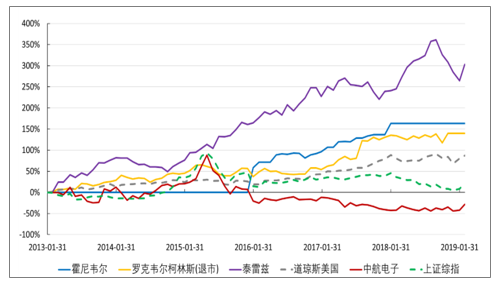

2013年1月1日到2019年05月24日,道琼斯指数上涨84.59%,霍尼韦尔上涨163.06%,罗克韦尔·柯林斯上涨139.54%,泰雷兹上涨273.83%,三家公司均跑赢了道琼斯指数。相比来看,上证综指上涨21.25%,中航电子下跌34.88%,跑输A股大盘指数。

霍尼韦尔、罗克韦尔柯林斯、泰雷兹、道琼斯指数、中航电子及上证综指走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国航空电子行业市场竞争现状及未来发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国航空电子行业市场全景调研及发展趋向研判报告

《2025-2031年中国航空电子行业市场全景调研及发展趋向研判报告 》共六章,包含航空电子行业细分产品市场分析,中国航空电子行业重点企业案例分析,中国航空电子行业前景预测与投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询