尼龙,又名PA塑料、聚酰胺,是用于纤维的一种热塑性树脂。

尼龙纤维和树脂是合成材料中的一大系列产品。PA的品种繁多,有PA6、PA66、PA11、PA12、PA46、PA610、PA612、PAl010等,以及近几年开发的半芳香族尼龙PA6T和特种尼龙等新品种。

其中尼龙6、尼龙66产量最大,约占尼龙产量的90%以上。近几年,随着PA新品种和改性产品的不断开发,PA6和PA66的比重略有下降。尼龙11、尼龙12具有突出的低温韧性;尼龙46具有优异的耐热性而得到迅速发展,尼龙1010是以蓖麻油为原料生产的我国特有的品种。

1、尼龙(PA)产能

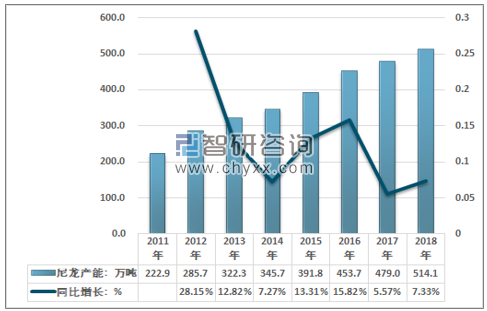

2011年我国尼龙行业产能约222.9万吨,到2018年国内尼龙行业产能达到了514.1万吨,如下图所示:

2011-2018年中国尼龙行业产能及增长情况

资料来源:智研咨询整理

在尼龙产品中,尼龙6(PA6)产能占比最大,2018年尼龙6的产能达到425.5万吨,占比82.8%,其次是尼龙66(PA66),2018年产能达到52.8万吨,占比10.3%。

2011-2018年中国尼龙行业产能情况

年份 | PA66产能:万吨 | PA6产能:万吨 | 其他尼龙产能:万吨 | 尼龙产能:万吨 |

2011年 | 19 | 193.5 | 10.4 | 222.9 |

2012年 | 20 | 252.7 | 13.0 | 285.7 |

2013年 | 25.6 | 282.5 | 14.2 | 322.3 |

2014年 | 28.6 | 300 | 17.1 | 345.7 |

2015年 | 31.6 | 339.2 | 21.0 | 391.8 |

2016年 | 43 | 385.5 | 25.2 | 453.7 |

2017年 | 48.8 | 400 | 30.2 | 479.0 |

2018年 | 52.8 | 425.5 | 35.8 | 514.1 |

资料来源:智研咨询整理

我国PA行业竞争越来越激烈,行业内主要生产企业包括:神马股份、中国石油辽阳石油化纤公司、宁波舜龙锦纶有限公司及宜兴市太湖尼龙厂、南京聚隆尼龙有限公司。预计未来,随着我国PA行业需求量的扩大,各个龙头企业将加大研发生产力度,尤其是在PA66和PA6两个方面,行业集中度将得到进一步提升。从企业位置来说,这些企业主要分布在东部沿海省份,占据了一定的进出口优势,在未来发展上亦将是国内主要尼龙切片供应商。

2018年尼龙行业主要企业产能

企业名称 | PA6产能:万吨 |

骏马化纤股份有限公司 | 11 |

江苏弘盛新材料股份有限公司 | 27 |

杭州聚合顺新材料有限公司 | 10 |

巴斯夫(中国)有限公司 | 10 |

江苏永通新材料科技有限公司 | 20 |

山东时风集团化纤厂 | 10 |

山东鲁西化工集团 | 30 |

山东翔宇化纤有限公司 | 11 |

资料来源:智研咨询整理

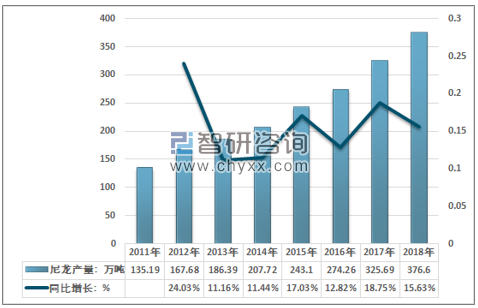

近年来,受益于主要原料己内酰胺国产供应的瓶颈被打破,原料自给率大幅提高以及下游领域的快速发展,尼龙生产技术取得长足进步,我国尼龙行业快速发展。2018年我国尼龙产量约376.6万吨,同比2017年的325.69万吨增长15.63%,近几年国内尼龙行业产量情况如下图所示:

2011-2018年尼龙行业产量增长情况

资料来源:智研咨询整理

2、我国尼龙行业发展水平

随着近几年尼龙行业发展,产业集中度不断提升,规模经济效益也较为明显。一方面企业平均规模不断增大,主要生产企业产能基本上都达到10万吨/年以上,且行业呈现出不断向江苏、浙江和福建地区集中的趋势,产业集中度不断提高;另一方面由于我国聚合技术水平的提高,生产装置趋向规模化、自动化和节能化,生产效率不断提高,单位投资、能耗和加工成本不断降低,企业规模化效益逐渐显现。

近年来,我国尼龙产业与世界领先工业国家的水平差距不断缩小。虽然还存在着一些问题,如总体技术开发能力相对薄弱,相对粗放式发展,行业精细化水平还有待提升。虽然部分优质企业产品已经达到国际领先水平,但全行业整体来看仍存在产品结构不尽合理的情况,部分高端尼龙领域仍存在一定进口依赖,仍有较大的发展空间。

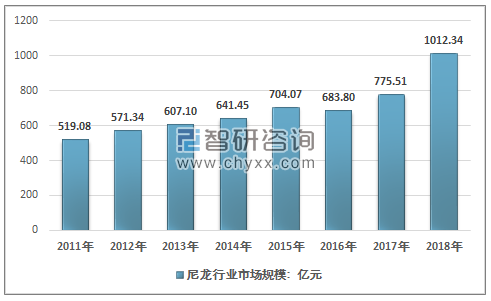

2018年尼龙价格上涨较快,带动尼龙行业市场规模大幅增长,2018年我国尼龙行业市场规模达到1012.34亿元,同比增长30.53%。

2011-2018年尼龙行业市场规模

资料来源:智研咨整理

3、尼龙行业供需平衡

尼龙主要用于汽车工业、电气电子工业、交通运输业、机械制造工业、电线电缆通讯业、薄膜及日常用品。用于汽车工业的尼龙约占尼龙总消费量的1/3。主要是利用尼龙树腊密度小和优是的综合性能,以适应汽车轻量节能的要求。国内尼龙产业竞争力近年来提升较快,部分产品还需要从国外进口,2018年我国尼龙需求量达到432.68万吨,国内产量为376.6万吨,尼龙国产替代化空间较大。

2011-2018年中国尼龙行业供需平衡情况

年份 | 出口量:万吨 | 进口量:万吨 | 尼龙产量:万吨 | 尼龙需求量:万吨 |

2011年 | 14.86 | 88.39 | 135.19 | 208.72 |

2012年 | 15.64 | 93.45 | 167.68 | 245.49 |

2013年 | 14.11 | 100.1 | 186.39 | 272.38 |

2014年 | 15.68 | 96.17 | 207.72 | 288.21 |

2015年 | 16.92 | 86.69 | 243.1 | 312.87 |

2016年 | 17.55 | 82.81 | 274.26 | 339.52 |

2017年 | 23.79 | 76.89 | 325.69 | 378.79 |

2018年 | 25.12 | 81.2 | 376.6 | 432.68 |

资料来源:智研咨询整理

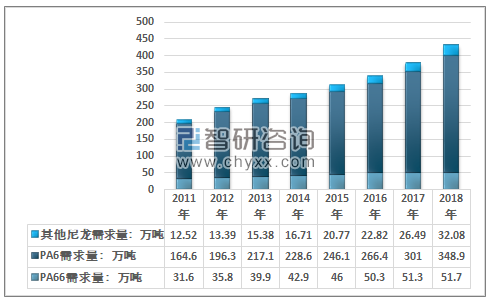

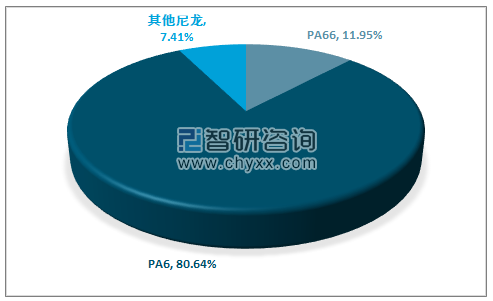

在尼龙产品需求上,PA6的需求量最大,2018年PA6需求量为348.9万吨,占比80.64%;PA66需求量达51.7万吨,占比11.95%。

2011-2018年尼龙行业市场需求结构

资料来源:智研咨询整理

2018年尼龙行业市场需求结构

资料来源:智研咨询整理

相关报告:智研咨询发布的《2019-2025年中国尼龙(PA)行业市场深度分析与投资前景研究报告》

4、尼龙行业发展前景

尼龙纤维受益于国内经济的中高速发展,跟宏观经济密切相关的纺织服装一直保持相对稳定的收入,刚需支撑较足;随着国民生活水平的不断提高,消费升级不断推进,虽然尼龙纤维较涤纶纤维价格更贵,但是其更佳的性能感有望随着消费升级需求增速继续攀升。

在尼龙高端产品市场上,全球各大尼龙生产企业都把研发力量和市场开发集中在了尼龙高端产品上,国内公司已经把产品开发的主攻方向从民用领域向产业用领域延伸。开发出了具有广阔应用前景的工程塑料、包装薄膜等非纤用切片。预计未来,工程塑料市场仍将保持快速增长。

为拓展尼龙市场,各大尼龙生产企业都在不断加大科研投入。新产品开发力度不断加强。另外,国内的MDI、TDI、HDI等项目建设提速,为尼龙中间体发展提供了机遇。国家发改委、科技部都又将长碳链尼龙列为重点技持项目,势必促进国内以生物发酵法合成长碳链尼龙新工艺的快速发展,扩大此种工程塑料在汽车、电子电器行业中的应用。

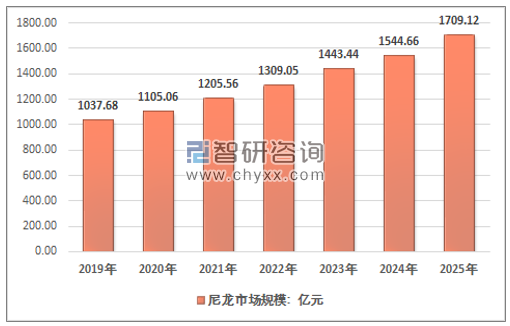

随着尼龙产品开发技术的不断提高,应用领域的不断扩大,带动尼龙市场规模的不断增长。预计到2025年,中国尼龙行业市场规模将达到1709.12亿元。

2019-2025年尼龙市场规模预测

资料来源:智研咨询整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国稀土抛光材料行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:北方稀土、凯盛科技龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中国智能仓储物流系统行业整体运行情况及发展趋势研判:市场需求驱动行业快速发展,市场应用前景广阔[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国激光医疗设备行业分类、市场规模及发展全景研判:行业正处于技术升级、应用拓展和国产替代加速的关键阶段,具有应用广、需求大的特点[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国食品产业园区行业产业链、相关政策及行业现状分析:政策助力与消费升级双轮驱动,食品产业园区驶入高质量发展快车道[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中国生物行业产业链、市场规模及重点企业分析:依托国家政策支持实现高质量发展,技术创新成为产业跃升核心引擎[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)