光刻胶是印刷线路板、显示面板、集成电路等电子元器件的上游,公司生产的光引发剂(包括光增感剂、光致产酸剂)和光刻胶树脂等专用化学品是体现光刻胶性能的最重要原料,是光刻胶产业链的源头。

目前集成电路的集成水平已由原来的微米级水平进入纳米级水平,为了匹配集成电路的发展水平,制备超净高纯试剂的纯度也由SEMIG1逐渐提升至到SEMIG4级水平,制备光刻胶的分辨率水平由紫外宽谱向g线、i线、KrF、ArF、F2以及更高端方向发展,同时功能性材料配方的精准度和效能的稳定性也逐渐向更高技术等级水平发展。

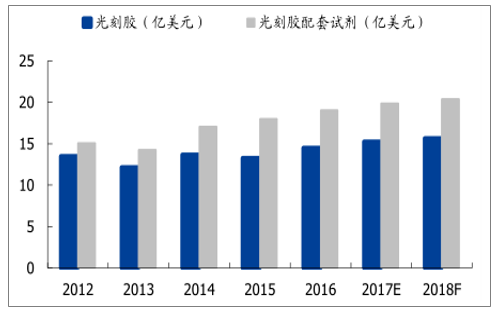

248nm及以上高端光刻胶为全球市场的主流。据调查数据显示,2016年全球半导体用光刻胶市场达到14.5亿美元,较2015年同比增长9.0%。其中,248nm光刻胶占31%,193nm及其它先进光刻胶占46%。预计2018年全球光刻胶市场将达到15.7亿美元。光刻胶配套试剂方面,2016年全球光刻胶配套试剂市场达到19.1亿美元,较2015年增长6.1%。预计2018年全球光刻胶配套试剂市场将达到20.4亿美元。

2012-2018年全球半导体光刻胶及配套试剂市场规模

数据来源:公开资料整理

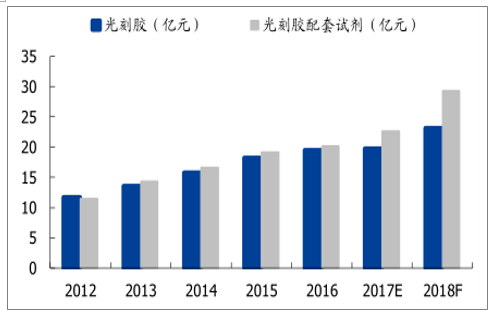

2012-2018年中国半导体光刻胶及配套试剂市场规模

数据来源:公开资料整理

全球共有9家主要的光刻胶生产企业。其中,日本占到5家,美国、欧洲、韩国、台湾地区各占1家。这9家企业市场份额超过90%,日本技术和生产规模占绝对优势,5家日本企业市场份额超过70%。

国内半导体光刻胶技术和国外先进技术差距较大,仅在市场用量最大的G线和I线有产品进入下游供应链。KrF线和ArF线光刻胶核心技术基本被国外企业垄断,国内北京科华KrF(248nm)光刻胶目前已经通过中芯国际认证,其他处于研发阶段,ArF(193nm)光刻胶还在积极研发中。目前国内从事光刻胶研发和生产的单位主要有北京科华微电子材料有限公司和苏州瑞红电子化学品有限公司、潍坊星泰克微电子材料有限公司。

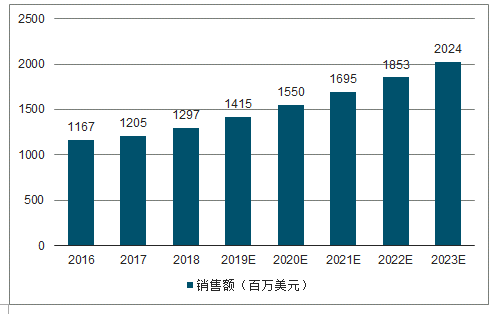

未来,随着功率半导、传感器、LED市场的持续扩大,i线光刻胶市场将保持持续增长。随着精细化需求增加,使用i线光刻胶的应用将被KrF光刻胶替代,KrF光刻胶市场需求将不断增加。ArF光刻胶对应IC制程节点最为先进,在7nm制程的EUV技术成熟之前,ArF光刻胶仍将是主流,随着双/多重曝光技术的使用,光刻胶的使用次数增加,ArF光刻胶的市场需求将加速扩大。

2016-2023年全球半导体光刻胶市场规模及预测

数据来源:公开资料整理

2017年全球半导体光刻胶分类市场占比

数据来源:公开资料整理

从中国产品市场来看,PCB光刻胶市场份额占比最多,高达94.4%。LCD光刻胶市场份额占比第二,为2.7%。半导体光刻胶市场份额占比位居第三,仅为1.6%。总体看来,中国市场PCB光刻胶占据大部分市场份额,LCD光刻胶和半导体光刻胶所占份额非常低。

2017年中国光刻胶分类市场份额占比

数据来源:公开资料整理

中国半导体光刻胶市场规模占全球比重最大,约为32%

2017年,从全球区域市场来看,中国半导体光刻胶市场规模占全球比重最大,达到32%。其次是美洲地区,其光刻胶市场规模占全球比重为21%。亚太地区紧跟其后,光刻胶市场规模占全球比重为20%。欧洲、日本地区所占比重较低,大约均为9%。

2017年各地区半导体光刻胶市场份额占比

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国光刻胶行业市场供需预测及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国半导体光刻胶行业市场全景调研及投资规模预测报告

《2022-2028年中国半导体光刻胶行业市场全景调研及投资规模预测报告》共十二章,包含中国半导体光刻胶行业重点企业竞争情况分析, 2022-2028年中国半导体光刻胶行业发展前景与趋势分析,2022-2028年中国半导体光刻胶行业投资风险与建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国稀土抛光材料行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:北方稀土、凯盛科技龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中国智能仓储物流系统行业整体运行情况及发展趋势研判:市场需求驱动行业快速发展,市场应用前景广阔[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国激光医疗设备行业分类、市场规模及发展全景研判:行业正处于技术升级、应用拓展和国产替代加速的关键阶段,具有应用广、需求大的特点[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国食品产业园区行业产业链、相关政策及行业现状分析:政策助力与消费升级双轮驱动,食品产业园区驶入高质量发展快车道[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)