一、车灯行业发展现状分析

车灯被喻为汽车的眼睛,是集照明、信息交流、外观美化等功能为一体的汽车关键零部件之一,对汽车的实用性、安全性和外观有重要影响。

通常情况下,车灯分为:前照大灯(近光、远光、前转向、示款、雾灯等)、后组合灯(后位、倒车、制动、后雾、后转向灯等)、雾灯(前后雾灯,部分情况雾灯会整合在前照灯或后组合灯中)和小灯(阅读灯、化妆灯、下车灯等)。

车灯按光源来分,则可以分为卤素灯、氙气灯、LED灯、以及激光大灯等。目前卤素灯依然占据了市场大部分份额,但在逐年缩减;LED灯凭借寿命长、耗能低、光源体积小、成本相对经济等诸多优势渗透率不断提升,有望替代卤素灯成为主流。

目前,一辆汽车中,前大灯会配置2个卤素灯、2个氙气灯、2个LED灯,后组合灯同样是卤素灯、氙气灯、LED灯各2个,但后组合灯的氙气灯、LED灯单价会更便宜;小灯(含雾灯)会配置10-15个。

各类型车灯配套数量及单价

产品 | 类别 | 单车配置数(只/辆车) | 单价 |

前大灯 | 卤素类 | 2 | 200-250元/只 |

氙气灯 | 2 | 400-500元/只 | |

LED灯 | 2 | 1000-1500元/只 | |

后组合灯 | 卤素类 | 2 | 200元/只 |

氙气灯 | 2 | 300-400元/只 | |

LED灯 | 2 | 400-500元/只 | |

小灯(含雾灯) | / | 10-15 | 50元/只(雾灯)+10元/只(小灯) |

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国LED车灯行业市场运营态势及未来发展趋势报告》

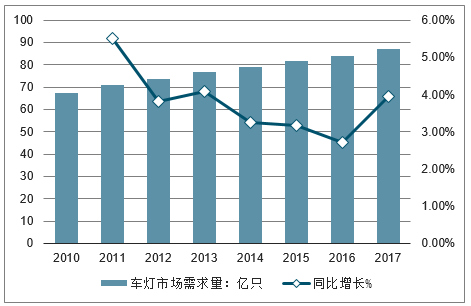

随着全球汽车消费持续增长,车灯行业需求同样稳步提升。数据显示,2016年,全球车灯市场需求量已达83.8亿只,同比微增2.70%。经测算,2017年全球需求量约为87.1亿只。

2010-2017年全球车灯市场需求及增长走势

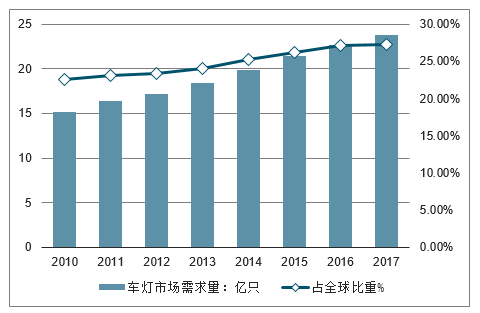

中国作为汽车产销量大国,车灯消费需求同样保持较高增速,车灯需求量占全球比重从2010年的22.7%持续增加为2016年的27.1%,已成为全球最大汽车车灯产销市场。经测算,2017年,中国车灯市场需求量达到23.8亿只,占全球比重约为27.3%。

2010-2017年中国车灯市场需求及占全球比重走势

卤素灯目前仍是主要配套车灯类型,2017年渗透率约为55%;LED灯,氙气灯的渗透率分别约15%,25%。尾灯的LED化进程略快于大灯,卤素灯、氙气灯、LED灯的渗透率大约为40%、35%、20%。从单车价值量来说,单只卤素大灯的均价约300元,单只卤素尾灯的价格约150元,单只氙气大灯和LED大灯的价值量分别约600元、1400元。

2017年各类型车灯渗透率及单车价值量(单位:元、%)

产品 | 类别 | 渗透率% | 单车价值量:元 |

大灯 | 卤素类 | 55.00% | 600 |

大灯 | 氙气灯 | 25.00% | 1200 |

大灯 | LED灯 | 15.00% | 2800 |

尾灯 | 卤素类 | 40.00% | 300 |

尾灯 | 氙气灯 | 35.00% | 600 |

尾灯 | LED灯 | 20.00% | 1400 |

雾灯及其他 | 100.00% | 100 | |

二、车灯行业集中度分析

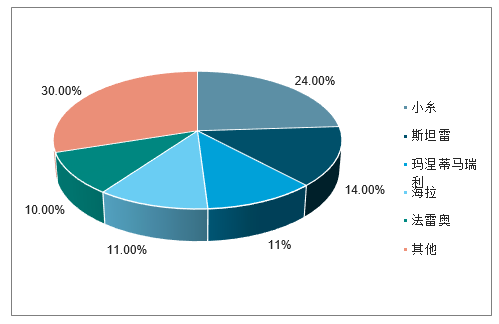

国际车灯市场处于寡头垄断的竞争格局中。目前国际车灯市场竞争几乎由巨头垄断,主要企业有意大利马瑞利、法国法雷奥、德国海拉、日本小糸和斯坦雷等,行业前五名市场占有率达到70%以上,其中日本小糸的全球市场份额达到25%左右,行业整体集中度较高。由于车灯开发需要与整车开发同步,因此,车灯企业与整车企业联系紧密。车灯企业一般选择在整车厂周边建厂,以提升响应速度。巨头企业在自身实力及扩张能力的优势下,拥有更强的反应能力和配套能力。目前国际车灯巨头的配套客户已包括全球各个车系,基本实现全覆盖,客户范围在自身所在区域之外不断拓宽,长期看,车灯行业将保持寡头垄断的竞争格局。

2017年全球车灯行业市场份额(单位:%)

2017年五大巨头车灯业务收入(单位:亿元)

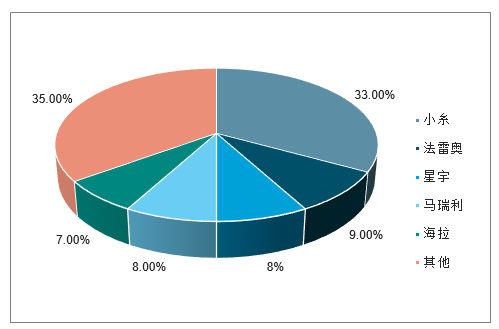

国内车灯市场呈现“一超多强”的竞争格局。国内的汽车灯具行业呈现“一超多强”的竞争格局。“一超”指华域视觉(原上海小糸),主要的配套车企为上汽大众、

上汽通用、一汽丰田等企业,在市场份额方面领先于其他企业。“多强”指广州斯坦雷、长春海拉、法雷奥市光、广州小糸、星宇股份等内外资企业。

2017年国内车灯行业市场份额

国内外车灯巨头国内配套客户

厂商名称 | 配套客户 |

小糸 | 汽大众、上汽通用、广汽丰田、广汽本田、东风日产、一汽大众 |

法雷奥 | 一汽大众、奇瑞、江淮、东风日产、一汽丰田、广汽丰田、长安汽车、广汽本田、东风标 |

星宇 | 汽大众、上汽大众、一汽丰田、奇瑞、广汽丰田、广汽传祺 |

马瑞利 | 广汽菲亚特克莱斯勒 |

海拉 | 京奔驰、华晨宝马、一汽大众 |

斯坦雷 | 汽本田、东风本田、一汽丰田 |

三、2020年车灯行业空间分析预测

1、车灯整体渗透率、单车价值量及市场空间分析预测

变速箱自动化、玻璃功能化、车灯电子化是汽车零部件中目前价值量提升最明确的三个趋势,车灯电子化最为代表未来汽车电子化的发展方向,是未来行业发展的必然趋势,在趋势商优于变速箱自动化,在渗透率提升速度有望超过玻璃功能化。

车灯是少数单车价值量提升空间超过100%的优质零部件赛道。车灯电子化有望拉动车灯行业空间未来增速超过10%,2020年市场空间有望突破580亿元。

预计到2020年,大灯中卤素灯、氙气灯、LED灯的整体渗透率有望分别达到40%、30%、30%。尾灯LED化进程快于大灯,预计尾灯的卤素灯、氙气灯、LED灯的整体渗透率有望分别达到25%、35%、40%。

产品 | 类型(光源) | 渗透率% | 单车价值量:元 | 市场空间:亿元 |

大灯 | 卤素类 | 40.00% | 600 | 59.3 |

大灯 | 氙气灯 | 30.00% | 1200 | 89 |

大灯 | LED灯 | 30.00% | 2800 | 207.6 |

尾灯 | 卤素类 | 25.00% | 300 | 18.5 |

尾灯 | 氙气灯 | 35.00% | 600 | 51.9 |

尾灯 | LED灯 | 40.00% | 1400 | 138.4 |

雾灯及其他 | / | 100.00% | 100 | 24.7 |

2、车灯LED化趋势显著,智能化是未来方向

1)、车灯LED化趋势显著,产品迎来量价齐升

汽车大灯随着汽车技术的进步正在不断升级。汽车灯具质量及性能的好坏直接关系到汽车的整体性能,因此在汽车工业诞生至今数百年来,各大车企在车灯领域始终保持较高投入。追溯汽车灯具的历史,最初由马车上的蜡烛和煤油灯演变而来,先后经历了乙炔灯、白炽灯、卤素灯、氙气灯、LED灯的演变。随着未来汽车行业向电动化、智能化的升级,汽车灯具将不仅仅充当照明工具,而将成为汽车主被动安全配置的重要一环。

LED大灯具有结构紧凑、能耗低和发光效果灵活的优势。目前汽车大灯主要有卤素灯、氙气灯、LED灯以及激光大灯等几种类型,其中卤素灯由于成本低,性能稳定,主要应用于大多数中低端车型中,市场基数最大;氙气灯较卤素灯成本高,绝对亮度高,一般配置于高配车型和较高端车型中;激光头灯造价昂贵,目前仅在豪华高端品牌中有所配备。

LED大灯相较于卤素灯及氙气灯的主要优势是结构更为紧凑,寿命及节能型更佳和发光效果灵活。结构方面,LED大灯相较于卤素与氙气灯的体积更小,因此可根据车企要求定制炫目的造型,同时更有利于汽车外观的设计与布局,进一步提升消费者感知;寿命方面,LED车灯寿命可达10万小时左右,远超卤素及氙气大灯的使用寿命。发光效果方面,由于LED的特性所致,LED大灯的发光强度及照射方向可实现任意调节,同时照射距离远超氙气及卤素大灯,未来可配合智能驾驶模块,动态调节车辆灯光照射强度与方向,极大的提升行车安全水准与车辆附加值。

LED大灯逐渐成为趋势,应用车型向中低端加速普及。早期的LED大灯受成本高的影响,主要配置于高端车型,2007年发布的雷克萨斯旗舰车型LS600h是首台装备LED大灯的量产车型,其后,奥迪R8、奔驰CLS等车型先后搭载全LED大灯,随着制造成本的不断下降和技术的成熟,大灯的应用逐渐扩大。目前,LED大灯已从豪车品牌向中低端品牌下探,合资品牌中高端车型配置LED大灯已较为普遍,同时自主品牌也越来越多的使用全LED大灯作为旗下车型的标配。

品牌 | 车型 | 价格区间 |

奔驰 | A级、B级、C级、E级、S级、GLA、GLC、GLE等 | 30-100万元 |

宝马 | 1系、2系、3系、5系、6系、7系、X1、X3、X5等 | 20-100元 |

奥迪 | A3、A4、A5、A6、A7、A8、Q3、Q7等 | 19-100万元 |

大众 | 高尔夫、迈腾、帕萨特、途观、途昂等 | 10-50万元 |

丰田 | 卡罗拉、凯美瑞、雷凌、RAV4等 | 10-40万元 |

标志 | 308、408、508、4008、5008 | 9-27万元 |

长城 | VV5、VV6、VV7 | 15-20万元 |

众泰 | T500、T600、T700 | 6-15万元 |

吉利 | 博越、博瑞、远景、领克等 | 7-17万元 |

长安 | CS55、CS75、CS95 | 8-20万元 |

广汽传祺 | GM8、GS8、GS7 | 10-20万元 |

比亚迪 | 唐、宋、秦等 | 7-30万元 |

预计2020年国内LED大灯灯市场空间可达123亿元。2016年国内LED车灯的渗透率约10%-15%,假设2019年至2020年国内乘用车年均增速分别为0%和3%,2020年,预计LED大灯的渗透率有望达到28%,同时,随着LED配套数量的增加,单套成本有望逐步下降的情况下,测算2020年国内LED车灯市场空间约为123亿元左右,前大灯市场总空间为248.7亿元左右。行业空间发展空间广阔,LED车灯将成为车灯企业未来重要的增长点。

国内乘用车前大灯市场空间测算

- | 2016 | 2017 | 2018 | 2019E | 2020E |

国内乘用车销量(万辆) | 2437.7 | 2472 | 2373 | 2373 | 2444 |

增速(%) | 15.3% | 1.80% | -4% | 0% | 3% |

卤素灯渗透率 | 58.0% | 57.0% | 54.0% | 51.0% | 48.0% |

氙气灯渗透率 | 28.0% | 27.0% | 26.0% | 25.0% | 24.0% |

LED灯渗透率 | 12.0% | 15.0% | 20.0% | 23.0% | 28.0% |

卤素灯单车价格(元/台) | 600 | 600 | 580 | 560 | 520 |

氙气灯单车价格(元/台) | 1500 | 1500 | 1300 | 1200 | 1100 |

LED灯单车价格(元/台) | 2100 | 2000 | 1950 | 1900 | 1800 |

卤素灯市场规模(亿元) | 84.83 | 84.54 | 74.32 | 67.77 | 61.01 |

氙气灯市场规模(亿元) | 102.38 | 100.11 | 80.20 | 71.19 | 64.52 |

LED灯市场规模(亿元) | 61.43 | 74.15 | 92.54 | 103.70 | 123.18 |

前大灯市场总规模(亿元) | 248.65 | 258.80 | 247.07 | 242.66 | 248.71 |

2)、车灯智能化是未来行业发展方向

随着车灯技术的不断发展,智能大灯逐渐进入汽车应用。目前的智能大灯产品主要包括自适应前照明系统(AdaptiveFront-lightingSystem),简称AFS和自适应远光系统(AdaptiveDrivingBeam)简称ADB。

AFS是一种智能灯光调节系统。通过感知驾驶员操作、车辆行驶状态、路面变化以及天气环境等信息,AFS自动控制前照灯实时进行上下、左右照明角度的调整,为驾驶员提供最佳道路照明效果ADB是一种可根据路况自动调整远光光型的智能控制系统。随着机器视觉、复杂传感以及阵列光源等技术的发展,以及市场对智能驾驶辅助功能的需求,自适应远光系统—ADB应运而生。ADB可根据车辆行驶状态、环境状态以及道路车辆状态,自动为驾驶员开启或退出远光。同时,根据车辆前方视野中的车辆位置,自适应变换远光光型,以避免对其他道路使用者造成眩目。相比于传统远光,ADB采用智能控制替换手动切换,使灯光控制更加方便、舒适;同时,防眩目的光型变换替换了远近光切换,在保障道路行驶安全的基础上,扩大了视野照明。

2020年智能车灯市场空间预计将超300亿元规模。根据国内外相关机构测算,2016年国内AFS和ADB渗透率大约分别在10%和4%左右,在汽车智能化趋势的背景下,汽车安全性及智能化必将不断受到重视,未来智能车灯市场渗透率预计将不断提升。保守估计,2020年国内从乘用车销量将达到2500万辆左右,届时AFS和ADB的渗透率分别有望达到19%和10%。在渗透率提升,系统单价逐步降低的背景下,按照AFS系统单价2800元,ADB系统单价7300元计算,届时国内AFS市场空间预计达130亿元,ADB市场空间预计达到178亿元,智能车灯市场空间总计将超过300亿元,智能车灯系统将是车灯企业重要的成长空间所在。

国内乘用车前大灯市场空间测算

- | 2016 | 2017 | 2018 | 2019E | 2020E |

国内乘用车销量(万辆) | 2437.7 | 2472 | 2373 | 2373 | 2444 |

增速(%) | 15.3% | 1.80% | -4% | 0% | 3% |

AFS渗透率 | 10.0% | 12.0% | 15.0% | 17.0% | 19.0% |

ADB渗透率 | 4.0% | 5.0% | 6.0% | 8.0% | 10.0% |

AFS单价 | 3000 | 3000 | 2900 | 2900 | 2800 |

ADB单价 | 8000 | 8000 | 7500 | 7500 | 7300 |

AFS市场规模(亿元) | 73.13 | 88.98 | 103.22 | 116.99 | 130.03 |

ADB市场规模(亿元) | 78.01 | 97.51 | 109.70 | 146.26 | 177.95 |

市场规模总计(亿元) | 151.14 | 186.49 | 212.92 | 263.25 | 307.98 |

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国汽车车灯行业全景调研及竞争格局预测报告

《2025-2031年中国汽车车灯行业全景调研及竞争格局预测报告》共十五章,包含汽车车灯行业企业生产经营分析,汽车车灯企业发展策略分析,汽车车灯行业研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国汽车车灯市场现状及竞争格局分析:市场规模达984.83亿元,维保市场占比55.21%[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2020年中国汽车车灯行业发展现状分析:需求量有所下降[图]](http://img.chyxx.com/2021/06/20210611130647.jpg?x-oss-process=style/w320)