一、糖尿病发病率及诊疗渗透率情况分析

1、糖尿病发病率快速上升,患者人数全球第一

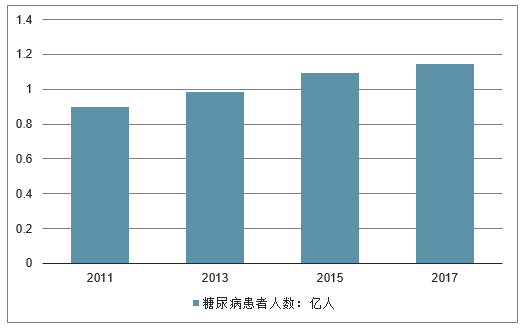

我国糖尿病发病率快速上升,患者人数全球第一。1980年,我国糖尿病患病率仅为0.67%,2013年国内2型糖尿病患病率为10.9%,男性患病率11.7%高于女性患病率10.2%(调查对象为2013年170,287名中国大陆18岁以上成人)。以当年国内16岁以上人口11.2亿为基数进行估算,国内糖尿病患者人数约1.2亿。2017年国内20~79岁糖尿病患者人数1.14亿,居全球第一。

我国糖尿病患者人数情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国糖尿病用药行业市场发展态势及发展趋势研究报告》

2、国内糖尿病诊疗渗透率分析

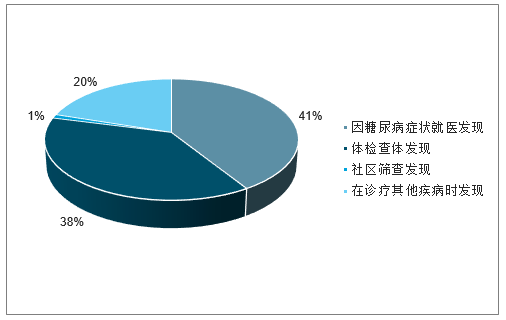

国内糖尿病诊疗渗透率仅三成,超过6000万患者未接受治疗。由于糖尿病初期,糖尿病患者血糖升高并不会引起明显不适的症状,只能通过采血检查的方式发现和诊断,给糖尿病人的早期发现和筛查带来一定难度。有41%患者是因为糖尿病病情严重,引起身体不适或已经出现并发症,才到医院就诊而获知患病;有20%左右患者是在其他疾病诊疗过程中被发现已患糖尿病。虽然统计数据显示,我国糖尿病人知晓率、诊疗率和血糖控制率有一定升高但目前糖尿病诊疗整体渗透率仍然很低。我国糖尿病知晓率、治疗率只有36.5%和32.2%,也就是说国内有超过6000万的糖尿病患者因不知患病而未能及时接受治疗。

国内新诊断糖尿病的路径

随着经济快速发展,我国国民健康意识提高,体检业务的发展提速带动了更多的糖尿病患者被发现。有38%的糖尿病患者是在体检中获知已患糖尿病。而近年来随着国家慢病管理体系的完善,各地已逐步推进家庭医生和慢病管理登记工作,并提出为“65岁以上老人每年免费体检一次”行动,2015年接受体检老年人数达1.18亿。未来随着我国糖尿病知晓率和治疗渗透率的提高,糖尿病市场将进一步扩容。如果以美国糖尿病学会ADA提出的HbA1c低于7为血糖控制目标,我国血糖控制率仅为接受治疗患者的49.2%,即只有15.84%的糖尿病患者达到血糖控制目标。国内近85%的糖尿病患者(超过9000万人)仍处于未接受治疗或治疗效果不达标的状态。

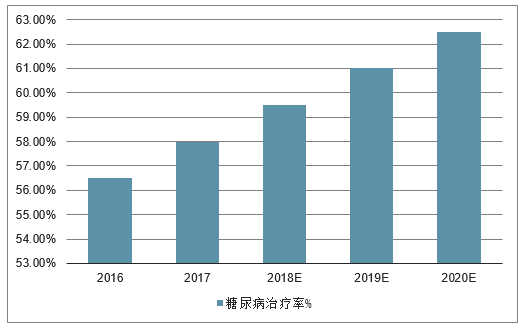

2016-2020年中国糖尿病患者治疗率

二、国内糖尿病药物市场规模分析

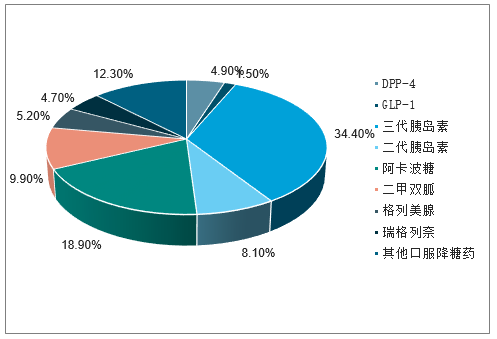

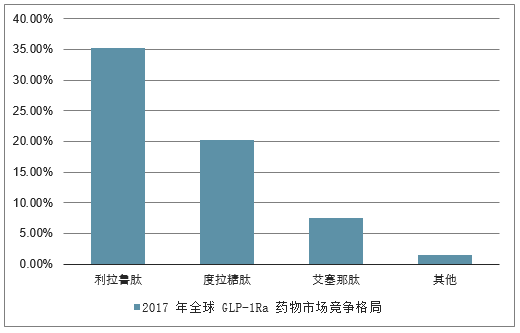

分产品来看,胰岛素产品占比53.7%,受甘精胰岛素下滑影响,整体占比下降2.6%,但仍是糖尿病治疗最重要的产品,其中三代胰岛素类似物占45.4%是绝对主力,二代胰岛素由于品种成熟、价格低,基本稳定。新降糖机制药物DPP-4抑制剂占比25.5%,保持平稳,SGLT-2抑制剂增长趋于平稳,目前来看无法冲击DPP-4的市场地位。GLP-1受体激动剂占比16.2%,依然保持快速增长,是整个糖尿病市场扩容的重要推动力。其中,利拉鲁肽销售额43亿美元(包含降糖、减肥两个适应症),度拉鲁肽销售额20.3亿美元,业绩翻倍,索玛鲁肽已于2017年底获批,诺和诺德预测其2022年销售额达到22亿美元。

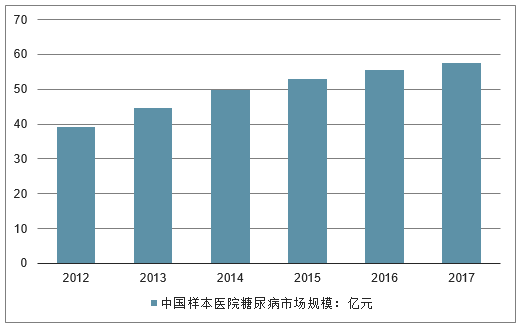

国内样本医院糖尿病药物市场规模

2017年国内样本医院糖尿病药物市场份额

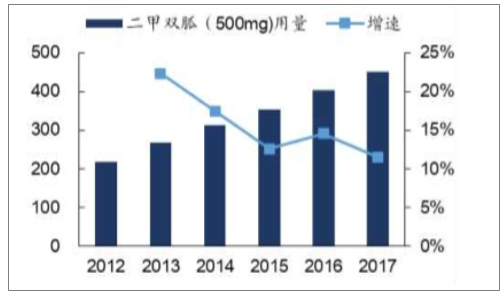

国内糖尿病药物市场规模保持平稳增长,CAGR+7.9%。2017年国内样本医院糖尿病药物市场规模57.6亿元,同比增长3.69%,近三年增速下滑。这与糖尿病的治疗特点有关,糖尿病患者在三级医院确诊后,可以自行在药店或基层社区卫生服务机构购药,随着糖尿病病程加重,出现血糖控制不达标情况时,才需要再次回到三级医院进行治疗方案的调整,所以样本医院的增长主要来自新患者。二甲双胍作为糖尿病患者的首选用药,其销售情况可以在一定程度上反映国内糖尿病市场发展情况。以覆盖范围最广的500mg规格二甲双胍片剂为例,其销售金额保持快速增长,由于原研厂家施贵宝(市占率超过70%)近年来被国产仿制药替代,市占率略有降低,使二甲双胍2017年销售额增速低于10%,而用量增速始终在10%以上。

国内样本医院二甲双胍片(500mg)销售增长情况

国内样本医院二甲双胍片(500mg)用量

从产品结构来,胰岛素类产品市场份额占比42.5%,传统口服降糖药占比51.1%,新机制降糖药物GLP-1受体激动剂、DPP-4抑制剂、SGLT-2抑制剂占比不足7%。一线口服降糖药二甲双胍、阿卡波糖合计占比将近30%,是国内降糖药物主力品种。与全球市场相比,我国糖尿病用药结构落后,以传统降糖药物为主,新机制降糖药物占比过低。

2017年国家医保目录调整工作中,国内上市的5款DPP-4抑制剂被纳入国家目录,而后利拉鲁肽也通过国家谈判的方式进入国家医保目录。2017年,达格列净、恩格列净、卡格列净等三种SGLT-2抑制剂获批进口上市,礼来的度拉鲁肽上市申请获得优先审评资格,今年内有望获批上市。新机制降糖药在国内上市和进入医保将带来国内糖尿病药物市场结构升级,但由于目前新机制降糖药物价格昂贵,都只作为二线用药,未来随着国内仿制品种上市,新机制降糖药在国内市场份额将逐步扩大。

三、国内糖尿病药物细分市场分析

1、阿卡波糖市场情况分析

作为国内第一口服降糖药产品,阿卡波糖在整体糖尿病用药市场排名仅次于胰岛素制剂,2017年国内市场规模达到70亿左右。而原研全球5.63亿欧元的销售额也主要集中在中国市场。受益于糖尿病市场扩容、渗透率提升以及基层市场拓展,华东医药的卡博平经过15年市场耕耘顺利突破20亿元销售大关且仍保持30%以上的整体增速,可以说是医药产品中最佳成长典范之一。国产竞品绿叶制药的贝希也保持了同样的较高速增长。近期投资者交流的时候,对于国内口服第一的大品种上市多年,国内竞争格局仍是2+1的格局感到不解,对阿卡波糖的壁垒存在疑惑。在此做简单的展开,以期回顾阿卡波糖发展历史、剖析技术壁垒、展望未来格局衍变。

阿卡波糖占口服降压药物第一份额

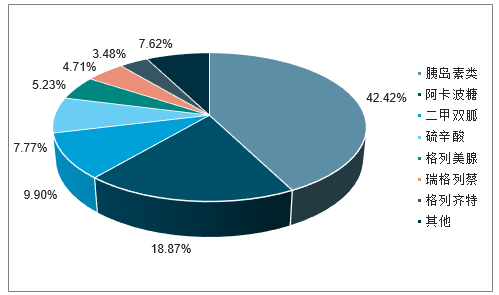

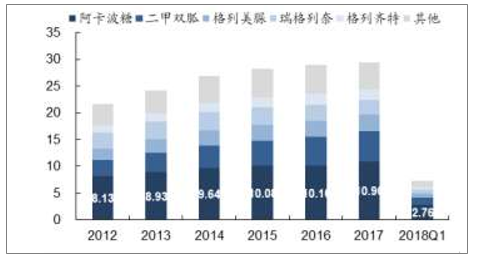

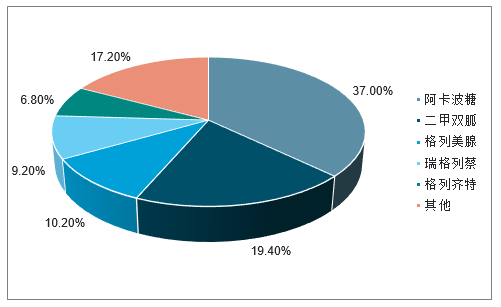

口服降糖药龙头地位稳固,进口替代加速进行口服降糖药市场持续扩张,阿卡波糖份额稳居第一。我国口服降糖药市场持续稳步增长,2017年样本医院口服降糖药市场规模达到29.44亿元。二甲双胍、α-糖苷酶抑制剂和胰岛素促泌剂作为我国糖尿病治疗的一线药物,市场份额相对稳定。阿卡波糖、二甲双胍、格列美脲、瑞格列奈、格列齐特稳居前五,占据超过80%的市场份额。其中,阿卡波糖多年稳居口服降糖药市场份额第一,2017年市场份额37%。

国内样本医院口服降糖药市场规模变化情况(亿元)

2017年国内样本医院口服降糖药市场份额

生产技术高壁垒,国内只有3家参与竞争。阿卡波糖是一种由微生物合成的假四糖物质,采用化学合成成本较高,目前国内均采用微生物发酵方法。但发酵法对于菌种、发酵条件和参数的控制、杂质分离等产品质量控制要求较高,因此研发和中试等前期成本投入较大。2002年华东医药以2450万元的价格从华东医药集团生物研究所、四川抗生素研究所获得阿卡波糖原料药和片剂新药证书和相关技术的独家使用权。目前国内仅杭州中美华东、河北华荣、丽珠新北江、海正药业等四家企业拥有阿卡波糖原料药生产批文。华东医药的阿卡波糖销售规模已突破20亿元,自身阿卡波糖原料药产能暂时无法满足制剂生产需求,需要从丽珠新北江采购阿卡波糖原料药,双方通过定期协议的方式锁定原料药价格。河北华容产能较小,浙江海正的部分阿卡波糖原料药出口,其余产品供给绿叶宝光制药。国内仅有拜耳、杭州中美华东和绿叶宝光三家参与阿卡波糖制剂竞争,竞争格局稳定。国内阿卡波糖原料药的供求关系已基本锁定,未来新进入的竞争者需首先进行原料药产能的固定资产投入,而后面临的是拜耳和中美华东等老牌糖尿病药物推广团队的营销压力。因此,未来新的参与者进入阿卡波糖制剂市场竞争,导致竞争格局恶化概率很小。

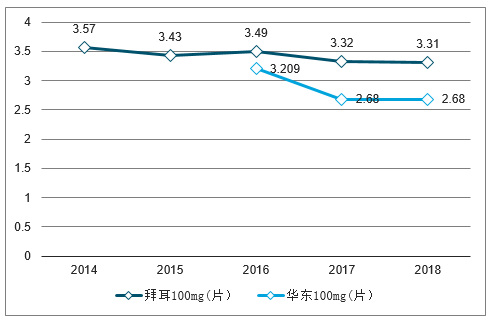

从产品规格来看,杭州中美华东与原研拜耳都是口服片剂,分为50mg和100mg两种规格,四川绿叶宝光的产品为50mg规格的胶囊剂。从市场定位来看,原研拜耳定位高端市场,主打等级医院,华东和绿叶两家仿制药企业兼顾基层市场。从近两轮招标周期的中标价格来看,拜耳生产的阿卡波糖每盒(50mg*30片)中标价格在60-65元区间,折合每片中标均价在2.1元左右。中美华东和绿叶的中标价格在每盒40-45元左右,折合每片(胶囊)中标均价在1.40-1.45元,基本保持在原研价格的70%。而100mg规格产品只有杭州中美华东和拜耳两家参与竞争,定价关系与50mg

阿卡波糖50mg规格产品每单位平均中标价格

阿卡波糖100mg规格产品每单位平均中标价格

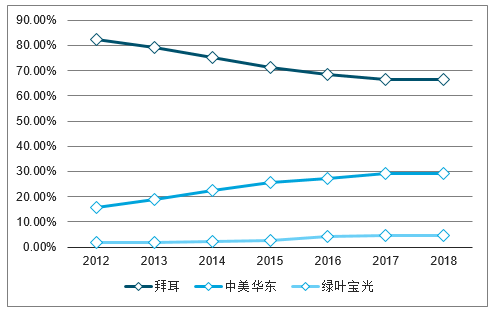

进口替代加速,一致性评价有望年内获批。国内阿卡波糖市场规模保持稳定增长,2017年国内样本医院阿卡波糖市场规模达到10.90亿元(CAGR+6.0%)。其中,拜耳的市场份额逐年下滑,2017年市场份额66.4%,而国产厂家中美华东和绿叶宝光的市场份额快速增长,五年翻一倍,2017年市场份额到达29.1%和4.6%。2017年国内样本医院中美华东生产的阿卡波糖销售达到3.17亿元(CAGR+19.83%),受到国产替代的冲击,原研厂家拜耳的50mg阿卡波糖片从2015年开始增长乏力,销售收入出现下滑。因此,从2015年开始,拜耳开始推广毛利率更高、竞争格局更为缓和的100mg规格产品,100mg产品快速上量维持其整体销售规模基本稳定,2017年样本医院中100mg规格的阿卡波糖片销售规模1.11亿元,占整体的15.32%,2018Q1占比提升到23.74%。

国内样本医院阿卡波糖市场规模增长情况

国内样本医院阿卡波糖市场份额变化情况

2、利拉鲁肽国内市场分析

全球GLP-1市场一路高歌,重磅产品陆续登场。GLP-1受体激动剂具有良好的降糖效果,同时可以降低体重、保护患者β细胞功能、基本无低血糖风险。全球GLP-1市场一路高歌猛进,2017年全球GLP-1类药物总销售额达到64.4亿美元(CAGR+27.0%),占全球降糖药市场16%,是全球降糖药市场规模扩张的主要动力。利拉鲁肽2017年全球市场销售额35.2亿美元(仅降糖药Victoza,未合并减肥药Saxenda),同比增长18%,占全球GLP-1市场份额54.7%。度拉糖肽销售收入翻倍,仅上市4年时间就达到20.3亿美元销售额,市场份额31.5%。利拉鲁肽化合物专利于2017年过期,Teva已发起对利拉鲁肽的专利挑战,未来随着仿制药上市和原研品种降价,度拉糖肽有望超越利拉鲁肽,成为全球销售第一的GLP-1类药物。诺和诺德的索玛鲁肽于2017年底获批上市,8千人的超大规模3期临床试验结果验证其效果优于现有降糖药物,同时也完成了心血管受益的3期临床研究,口服索玛鲁肽也取得了积极进展。预计未来索玛鲁肽将接力利拉鲁肽,维护诺和诺德在GLP-1领域的统治地位。

2017年全球GLP-1Ra药物市场竞争格局

利拉鲁肽增长平稳,度拉糖肽快速放量

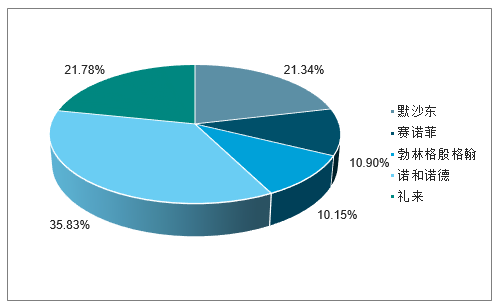

利拉鲁肽由丹麦诺和诺德研制,于2009年7月首先在欧盟上市,2010年先后在日本和美国上市,目前已被挪威、墨西哥、冰岛、瑞士、加拿大、俄罗斯等几十个国家批准上市。利拉鲁肽虽然上市较晚,但由于其给药频次较少以及良好疗效,俨然已经成为“降糖新宠”。2017年全年其以35.41亿美元的销售额排名全球降糖药榜单第三名。2018年上半年诺和诺德的利拉鲁肽注射液以18.23亿美元的销售额成为全球第二畅销的降糖药,与榜单第一名的西格列汀也仅相差0.06亿美元。

2018年上半年全球降糖药畅销TOP10榜单(单位:亿美元)

序号 | 公司 | 药品 | 销售额:亿美元 |

1 | 默沙东 | 西格列汀 | 18.29 |

2 | 诺和诺德 | 利拉鲁肽 | 18.23 |

3 | 礼来 | 重组赖脯胰岛素 | 15.62 |

4 | 赛诺菲 | 甘精胰岛素 | 15.11 |

5 | 诺和诺德 | 门冬胰岛素 | 14.77 |

6 | 礼来 | 度拉鲁肽 | 14.58 |

7 | 勃林格殷格翰 | 恩格列净 | 14.07 |

8 | 默沙东 | 西格汀二甲双胍 | 11.29 |

9 | 诺和诺德 | 地特胰岛素 | 9.03 |

从企业的市场份额来看,2018年上半年全球最畅销的10种降糖药中,有4种是诺和诺德研发生产的,其以35.83%的销售额占比占据首位。此外,该公司的索马鲁肽在2017年底被FDA批准上市,2018年2月9日被EMA批准上市,2月21日被纳入ExpressScripts的2018处方集,将帮助诺和诺德在2018年的市场份额进一步提升。

2018年上半年全球降糖药畅销TOP榜单企业市场份额(单位:%)

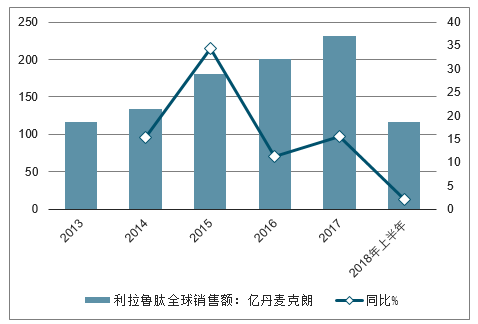

近几年来,全球销售额逐渐增长。2016年,利拉鲁肽全球销售额首次突破200亿丹麦克朗,达到200.49亿丹麦克朗,2017年达到231.73亿丹麦克朗,较上年增长15.58%。根据2018年上半年相关数据显示,利拉鲁肽在上半年的全球销售额为117亿丹麦克朗(约合18.23亿美元),较去年同期增长2%。此外,利拉鲁肽。

2013-2018年利拉鲁肽全球销售额(单位:亿丹麦克朗、%)

另一适应症也于2014年年底经FDA获批上市,成为唯一一个用于减肥的针剂,利拉鲁肽未来增量可期。

2011年10月9日,利拉鲁肽在中国上市,2017年在中国公立医疗机构终端的销售额首次突破3亿元,可见利拉鲁肽国内市场规模并不算大,主要原因是利拉鲁肽原研药价格高,且在2017年以前没有进入医保,因此用药群体不大,但在2017年7月,利拉鲁肽通过谈判成功进入医保目录,3ml:18mg规格的价格降至410元/支,降幅约43%,这将有助于扩大利拉鲁肽国内用药群体。

2013-2018年利拉肽在中国公立医疗终端售额(单位:万元、%)

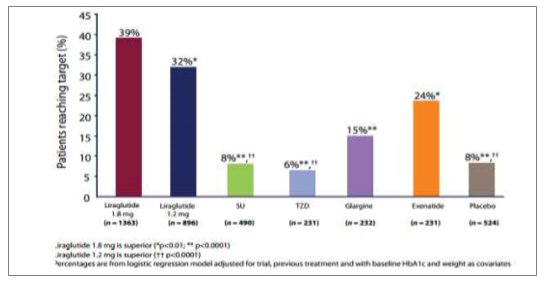

利拉鲁肽是一款高性价比的降糖药物。在利拉鲁肽的三期临床LEADER研究中,分为6个不同的亚组,与不同的降糖药物进行对比和联用,以降糖作用(HbA1c降低)作为主要临床终点,同时考察利拉鲁肽的降体重、低血糖风险、心血管系统获益、肾功能以及糖尿病并发症和药物经济学等多方面的研究。三期临床显示,利拉鲁肽可以使糖尿病患者多方面受益,是一款性价比极高的降糖药物。利拉鲁肽不仅有出色的降血糖、降体重功能,基本无低血糖风险,患者不良反应轻(主要为恶心,可以随用药时间延长而耐受),同时降低患者的心血管和糖尿病肾病风险,而用于控制糖尿病足创面等并发症可以节省临床治疗费用,给患者带来经济上的获益。在临床试验中,同时满足血糖控制目标(HbA1c<7.0%)、体重未增长、未发生低血糖的三重复合临床终点的患者达到30%以上,显著优于其他降糖药物。

临床试验中达到复合终点患者比例(HbA1c<7.0%、不增加体重、无低血糖)

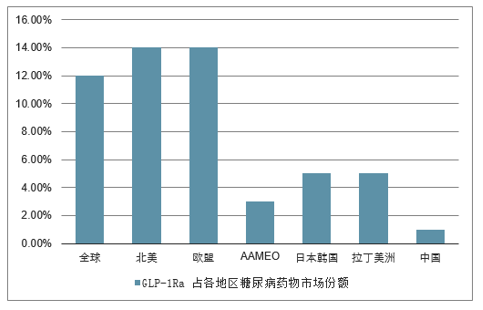

国内GLP-1市场方兴未艾,利拉鲁肽短期内占据绝对优势国内GLP-1Ra市场处于起步阶段。2017年国内样本医院GLP-1Ra类药物销售规模0.85亿元,占国内糖尿病药物市场1.5%,估计实际市场规模在5~10亿。我国GLP-1Ra市场份额远低于全球市场12%的平均水平,比邻国日本、韩国仍存在一定差距,尚有很大的提升空间。目前国内市场只有艾塞那肽、利拉鲁肽、贝那鲁肽三款GLP-1Ra产品在上市销售,以利拉鲁肽和艾塞那肽为主,2018Q1的市场份额分别为77.75%和21.38%。而贝那鲁肽由于是全人源GLP-1,半衰期在10分钟以内,需要每日注射三次,患者依从性较差,同时价格昂贵,市场份额不足1%。

图

国内样本医院GLP-1Ra市场规模(百万元)

GLP-1Ra占各地区糖尿病药物市场份额对比

利拉鲁肽进入国家医保快速放量,推动GLP-1市场扩容。国内GLP-1市场整体保持增长趋势,2012-2017年五年符合增速23%。利拉鲁肽由于本身有效性、安全性、使用频率等方面优于艾塞那肽,市场份额和增速更胜一筹。2017年,利拉鲁肽通过国家谈判进入国家医保目录,同时价格由720-800元/支下降到410元/支,患者经济负担大幅降低。有部分原来使用艾塞那肽注射液(每日两次)的患者直接更换使用利拉鲁肽(每日一次)。2017年艾塞那肽销售额下滑23%,2017年国内GLP-1整体市场规模基本与2016年持平。利拉鲁肽进入医保后快速放量,2017Q4和2018Q1国内利拉鲁肽销量翻倍,销售金额同比增长70%,虽然价格降低近50%,但2017年全年同比增长24%,在利拉鲁肽快速放量的带动下,2018Q1国内GLP-1市场同比增长16.90%,未来利拉鲁肽市场份额将快速上升,同时推动GLP-1市场增长

国内样本医院利拉鲁肽销售金额情况

国内样本医院利拉鲁肽销量情况

新产品陆续登场,助推国内GLP-1市场腾飞。艾塞那肽注射微球(每周一次)和利司那肽都已在2017年底获批,预计2018年在国内上市销售。江苏豪森的国产1类新药利那洛肽的上市申请已被纳入优先审评,预计2018年内可以正式获批。礼来的度拉鲁肽也通过优先审评绿色通道获得临床批件,预计未来2-3年内可以获批上市。随着GLP-1Ra新药陆续上市和利拉鲁肽进医保后加速放量,国内GLP-1Ra市场将快速扩张。随着国内糖尿病诊疗渗透率提高和新机制降糖药的销售放量,国内糖尿病市场可以保持现有增速,预计2020年有望达到500亿元的市场规模,若按照当前日本和韩国的GLP-1Ra药物5%的份额估算,GLP-1Ra市场规模可以达到25亿元,若按照欧美国家的渗透率进行乐观估计,GLP-1Ra市场规模可达60亿

利拉鲁肽优势地位短期内难以撼动。从全球GLP-1Ra市场未来竞争格局来看,利拉鲁肽、度拉糖肽和索玛鲁肽将形成三足鼎立的局面。索玛鲁肽的临床表现已近乎完美,配合口服索玛鲁肽双管齐下,其核心专利的到期时间在2025年,目前仍有7年的独占期,必将成为未来GLP-1Ra霸主。利拉鲁肽性价比最高,是目前全球GLP-1市场主力,但化合物专利已于2017年过期,目前已有仿制药厂商发起专利挑战,市场地位受到威胁。礼来的度拉糖肽后来居上,2017年业绩翻番增长,2018年仍保持高增速,有望超越利拉鲁肽市场规模。而观察国内市场,利拉鲁肽是目前唯一进入国家医保目录的GLP-1Ra产品,而度拉鲁肽、索玛鲁肽目前仍未上市。已上市的短效艾塞那肽和贝那鲁肽受到效果更优、价格更低的利拉鲁肽冲击,未来将逐渐萎缩。而长效艾塞那肽微球和利司那肽上市推广需要时间,若定价较高则难以快速抢占市场。长效艾塞那肽虽然用药频率降低为每周注射一次,但操作较利拉鲁肽繁琐,患者使用前需要经过专业医疗人员培训,给市场推广带来一定困难。

3、百令胶囊未来成为现金流品种

随着国内医保控费和限制辅助用药等行业政策推荐,百令胶囊受到较大冲击,收入增速下滑,也成为市场对于华东医药最为担忧的业务。但百令胶囊与所谓的“神药”有明显从区别,并不会因为医保控费而出现销售大幅下滑。百令胶囊具有明确的适应症,存量慢病病人的刚性需求较强,增量来自基层市场和零售端。2017年百令胶囊收入约23亿元,同比增长接近15%,预计2018年增速在10%~15%。对于百令胶囊的判断是短期市场看到30亿销售规模,继续上行将承压。

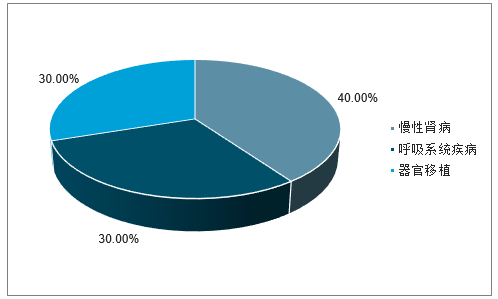

百令胶囊适应症以慢病为主,存量患者需求刚性较强百令胶囊的适应症为“补肺肾,益精气。用于肺肾两虚引起的咳嗽、气喘、咯血、腰背酸痛;慢性支气管炎、慢性肾功能不全的辅助治疗”。目前百令胶囊的临床应用主要集中在慢性肾病、呼吸科(哮喘、慢性阻塞性肺疾病)、器官移植和血液透析等。与竞争产品金水宝胶囊不同,肿瘤辅助治疗并不是百令胶囊主推的适应症。

华东医药百令胶囊的主要适应症和推广科室

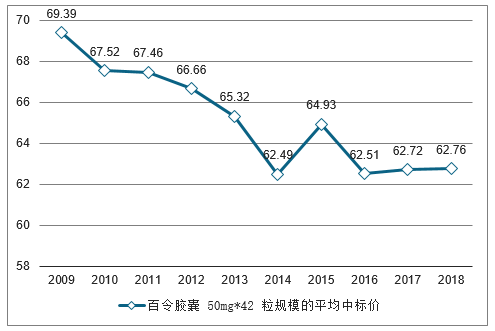

百令胶囊的应用都集中在慢性病领域,这与肿瘤辅助用药(患者生存期较短)和心脑血管领域的辅助用药(多为季节性用药)不同,由于慢性肾病、肺病、器官移植等病人需要长期坚持服药,所以百令胶囊的使用以存量患者为主。百令胶囊能够做到20亿以上的销售规模,侧面说明了患者对于药品疗效的认可和稳定的用药习惯。庞大的存量患者基数决定了百令胶囊出现短期大幅下滑的可能性不大。医保控费背景下,压力主要来自处方量的限制2015年5月国务院办公厅《关于城市公立医院综合改革试点的指导意见》明确要求到2017年医改试点城市公立医院药占比控制在30%以内。在严控药占比的大背景下,辅助用药受到直接的冲击,体现在医院处方量和销售价格两个方面:前者通过监控辅助用药目录及规范临床诊疗路径实现,后者通过招标降价及二次议价实现。处方量:主要受辅助用药监控目录的限制,辅助用药监控目录的遴选标准多以用药金额作为标准,其实质还是控制药占比的逻辑。就目前百令胶囊的销售体量而言,是有进入地方辅助用药监控目录的风险。而循证医学和临床数据又是国内中药产品的短板,造成了中药品种进入临床诊疗路径的困难。价格方面:从近两轮招标周期来看,公司中标价格维护得当,中标价格稳中有降,但整体而言,降价压力不大(从2009年至2018年降幅10%)。而在公立医院仍有可能面临二次议价的压力。

百令胶囊50mg*42粒规模的平均中标价

2017年,新版国家医保目录调整工作中,百令胶囊由“肿瘤辅助用药”变更为“补气养血剂”(限器官移植抗排异、肾功能衰竭及肺纤维化),淡化辅助用药色彩,为市场推广提供便利。同时,在医保控费和限制辅助用药的大背景下,百令胶囊陆续进入慢性阻塞性肺病、慢性肾小球肾炎、慢性肺源性心脏病等用药指南或临床诊疗指南,为公立医院医生处方和公司产品的学术推广工作提供了依据和支持。

四、二线品种增长提速,储备品种丰富

1、免疫抑制剂:器官捐献增加+医保扩容,产品线协同发力

1)内生增长提速:我国器官移植的需求缺口巨大,近年来器官捐献相关法律法规逐步完善、管理逐渐规范,器官移植手术数量保持20%以上增长。2017年,国家医

保目录调整中,环孢素和他克莫司的适应症限制取消,将进一步释放自身免疫疾病等患者对免疫抑制剂的需求,行业内生增长提速。

2)产品线齐全+市场推广能力强,进口替代加速:免疫抑制剂是一个“小而精”的细分领域,但国内需求缺口巨大,患者需要长期服药,是一个现金流稳定兼具成长性的行业。免疫抑制剂产品线是华东医药传统优势专科,产品线齐全,市场推广能力强,目前市场份额全国第一。器官移植手术费用高昂,患者身体虚弱,一般无法正常工作获取收入,经济压力大,对药品价格敏感性强。

3)整体有望保持20%以上增长:分产品来看,他克莫司疗效好、不良反应较环孢素轻、定价较高,是目前国内最大的免疫抑制剂品种,依然保持较快增长,中美华东市场份额仅25%,仍有很大进口替代空间。吗替麦考酚酯是器官移植“三联”治疗方案中一线抗增殖药物,整体增长稳

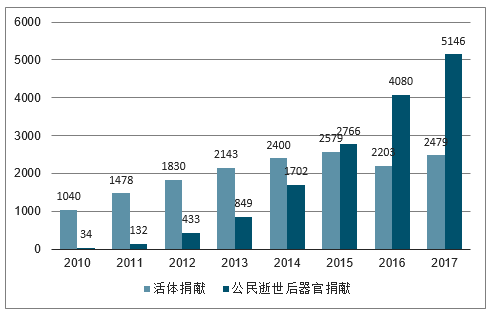

国内器官移植供需存在巨大缺口。国内慢性肾病总患病率为10.8%,预计有1.195亿患者,随着年龄的增长,慢性肾病患病率逐渐升高。国内慢性病毒性肝炎患者2000-3000万人,随着疾病的发展,会逐渐出现肝纤维化、肝硬化、肝功能失代偿等终末期肝病表现,有部分患者发展为肝癌。我国每年新发肝癌患者超过30万,占全球新发肝癌患者一半。肾移植、肝移植是治疗终末期肾病、终末期肝病和肝癌的最理想的替代疗法。但国内器官移植供需存在巨大缺口,据测算国内每年因终末期器官衰竭而等待进行器官移植手术的患者约30万人,而国内每年器官移植手术数量仅1-2万例。我国公民器官捐献意愿提升,器官移植量、质齐升。随着国内相关法律制度的健全和完善,我国逐步建立了人体器官捐献和移植管理体系,最大程度地减少对器官分配的人工干预。从2015年起,公民自愿捐献成为器官移植供体的唯一来源。

我国器官捐献和器官移植数量不断增加,2017年完成公民逝世后自愿器官捐献5146例,实施器官移植手术超过1.6万例,居世界第二位。2018年前5个月,已完成捐献2459例,实施器官移植手术7559例,与去年同期相比分别提高了24.6%和20.7%。自2010年以来,我国每年器官捐献总量保持32%复合增长,其中公民逝世后器官捐献数量从2010年34例上升至2017年5146例,每百万人口年捐献率(PMP)已经从2010年的0.03上升至2017年的3.72。从不同器官来看,近年来肝、肾、心、肺等器官移植手术数量都在不断增长,2017年分别同比增长40.22%、19.67%、21.20%、46.57%。从移植质量来看,我国肾脏移植术后一年、三年肾存活率分别已经达到了97.9%和92.65%;肝移植患者术后一年、三年、五年的生存率分别为84%、75%、71%,均已达到国际水平。

2010-2017年中国器官捐献数量

2015-2017年肝肾心肺移植总数量

器官移植手术费用高昂,接受器官移植患者需要终身服用免疫抑制剂,治疗费用是国内终末期器官衰竭患者接受器官移植的另一阻碍。2017年,肾移植患者免疫抑制剂治疗费用被纳入国家大病医保报销范围。近年来,国家“两会”委员对于器官移植手术费用纳入国家大病医保的呼声渐高,未来随着我国医保支付体系覆盖范围扩大,将有更多终末期器官衰竭患者获得救助,器官移植数量将进一步增长。

2012-2018Q1国内样本医院免疫抑制剂销售规模

2017年国内样本医院免疫抑制剂市场份额

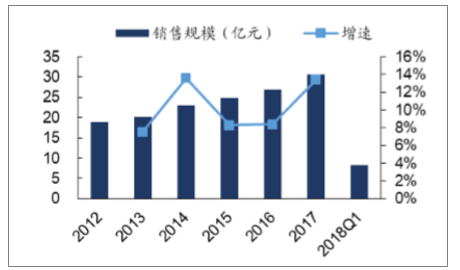

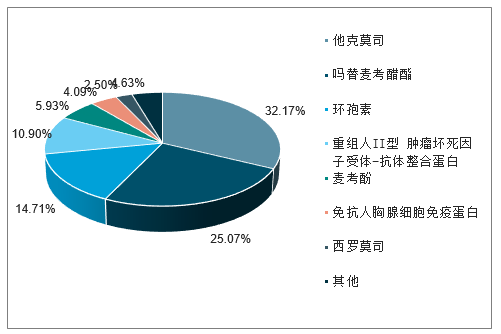

国内免疫抑制剂市场稳步增长,三大主力品种占比超70%。大部分器官移植患者需要终生使用免疫抑制药物,随着器官捐献和器官移植手术数量不断增长,我国免疫抑制剂市场稳步增长。2017年,国内样本医院免疫抑制剂销售额达到30.6亿元(糖皮质激素使用范围较广,不专门计入免疫抑制剂市场),同比增长13.39%,五年复合增长率10.21%。目前器官移植的免疫抑制治疗中主要采用钙调磷酸酶抑制剂CNI(环孢素/他克莫司)/西罗莫司+糖皮质激素+吗替麦考酚酯(或咪唑立宾等其他抗增殖药物)的三联疗法。因此,他克莫司、吗替麦考酚酯、环孢素作为器官移植免疫治疗的基础用药,在我国免疫抑制剂市场中占据前三位置,市场份额分别为32.17%、25.07%、14.71%,合计市场份额占72%。而重组人Ⅱ型肿瘤坏死因子受体-抗体融合蛋白主要用于强制性脊柱炎、类风湿性关节炎等自身免疫疾病,并不作为器官移植治疗药物

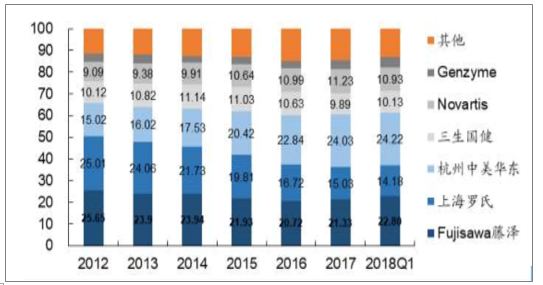

产品线齐全+专科市场推广团队,华东医药免疫抑制剂市占率国内第一。2012年,藤泽(现已合并入安斯泰来)和罗氏两大外资企业占据国内免疫抑制剂市场约50%市场份额,杭州中美华东占国内15%市场份额,排名第三

国内样本医院免疫抑制剂各生产企业市场份额情况

2、进口替代稳步推进,市场份额持续提升

据统计,阿卡波糖国产市占比从2012年的17.6%稳步提升至2017年34%,产品价格上以2017年上海标为例,拜唐苹62元(50mg*30、下同),卡博平43元,贝希42元,国产与进口价格存在30%的差距。拜唐苹2012年销售额15.8亿,至2017年销售额达到45亿元,符合增速达到20%以上,本身增长非常优秀,卡博平2018年销量有望达到23亿以上,而贝希预计在6亿左右,两者均也保持30%以上的高速增长。国产份额不断提升其中固然有部分的进口替代因素,但主要原因还是阿卡波糖整体蛋糕在被不断做大推动的。近年来随着药占比限制、分级诊疗及慢病管理政策推进,卡博平和贝希基层市场放量尤为显著,已经成为产品增长的核心驱动力,预计卡博平基层市场占比已经提高到40%左右。由于剂型不同、市场差异化及较大的进口占比,卡博平和贝希目前未出现较为激烈的价格和市场竞争,行业内总体较为良性。

阿卡波糖市场格局

长期以来产品销售收入增速高于行业平均增速,逐步替代进口原研产品的市场份额是华东医药免疫抑制剂业绩增长的另一大动力。

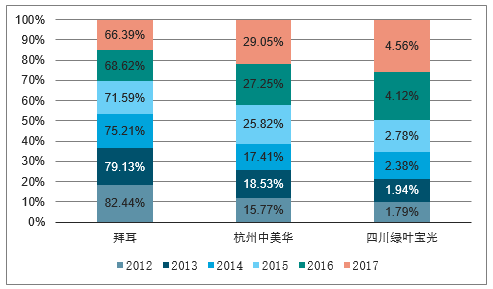

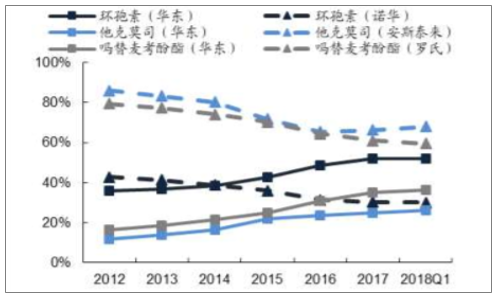

环孢素:2017年国内样本医院销售规模4.06亿(+7.40%,5年CAGR+5.52%),其中中美华东生产的“新赛斯平”销售2.11亿(+15.18%,5年CAGR+15.71%),市场份额从2012年的36%提高到2017年的52%,已超过诺华(市占率30%)。

他克莫司:2017年国内样本医院销售规模9.84亿(+15.05%,5年CAGR+11.87%),其中中美华东的“赛福开”销售2.45亿(+21.34%,5年CAGR+29.96%),市场份额从2012年的11.76%大幅提升到2017年的24.89%,排在国内市场第二位。安斯泰来占国内市场份额的66.33%。中美华东的他克莫司已完成海外BE试验,向FDA提交了ANDA申报材料,目前产品价格为安斯泰来同规格产品的70%-75%,尚有很大的进口替代空间。

吗替麦考酚酯:2017年国内样本医院销售规模7.67亿(+7.37%,5年CAGR+5.06%),其中中美华东生产的“赛可平”销售规模2.68亿(+21.68%,5年CAGR+22.40%),市场份额从2012年的16.26%提升至2017年的36.44%,排在国内市场第二位。目前罗氏占市场份额的61%,主要集中在250mg规格胶囊剂型。中美华东的产品以250mg规格片剂为主,中标价格仅为罗氏胶囊价格的一半左右,仍有较大的进口替代空间。

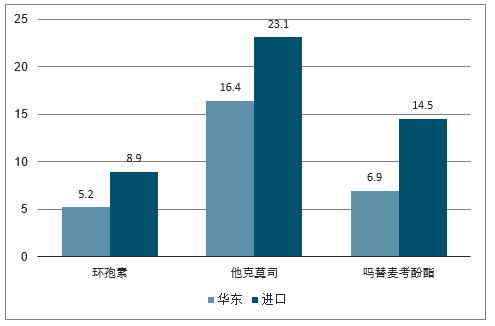

中美华东与进口厂家免疫抑制剂中标价格对比

中美华东与进口厂家市场份额占比变化情况

3、泮托拉唑:ANDA年内获批,提升国内市场竞争力

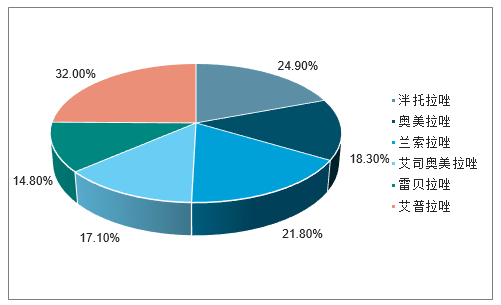

泮托拉唑是一种质子泵抑制剂PPI类药物,主要作用为抑制胃酸分泌,临床上用于反流性食管炎、消化道溃疡和卓-艾氏综合症。消化系统疾病是我国多发性疾病,质子泵抑制剂抗胃酸效果明显,是国内最大的消化系统用药品种。2017年国内样本医院质子泵抑制剂销售规模71.24亿,估计国内市场规模在300亿以上。近年来,奥美拉唑、泮托拉唑、兰索拉唑等一代PPI由于价格较低,抗酸效果和作用时间等略逊于二代PPI品种,出现增速下滑。

国内样本医院各PPI销售增速情况

2017年国内样本医院各PPI市场份额

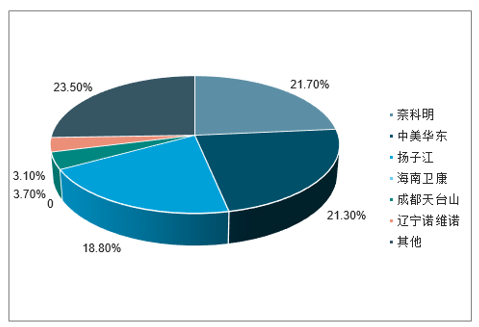

泮托拉唑是目前国内销售规模最大的PPI类药物,2017年国内样本医院销售额达到17.73亿元,同比下滑9.27%,5年CAGR+4.06%,市场份额约25%。其中,奈科明和杭州中美华东排在前两位,市场份额均超过21%,扬子江占18.8%排在第三位。国内泮托拉唑注射剂生产批文超过70个,市场竞争充分,招标降价影响较大,增速下滑;泮托拉唑口服制剂(肠溶胶囊、肠溶片)竞争环境相对缓和,仍维持一定增长。

国内样本医院泮托拉唑销售情况

2017年国内样本医院泮托拉唑市场份额

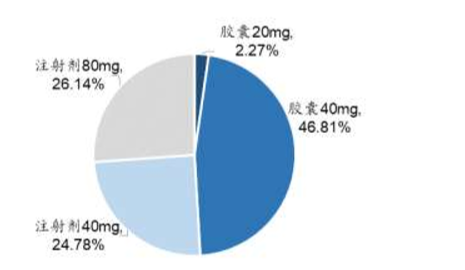

2017年,国内样本医院中美华东的泮托拉唑注射剂销售收入占比51%,肠溶胶囊销售收入占比49%,其中肠溶胶囊竞争格局相对缓和,仍然保持较快增长。

杭州中美华东泮托拉唑不同剂型收入占比

杭州中美华东泮托拉唑注射剂和胶囊收入增长情况

根据预测,未来五年,全球光纤需求量有望持续保持增长,2018年,有望达到5.62亿芯公里。我国作为全球光纤的主要生产国和消费国,光纤需求和增速有望超过全球增速。石英材料有充分受益于光纤产业的高景气度。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国糖尿病药物行业市场行情动态及投资潜力研究报告

《2025-2031年中国糖尿病药物行业市场行情动态及投资潜力研究报告》共十六章,包含糖尿病药物行业投资环境分析,糖尿病药物行业投资机会与风险,糖尿病药物行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国糖尿病药物行业现状分析:糖尿病人数持续增长,市场需求旺盛,行业增长稳定[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国糖尿病人数量及主要龙头企业药物情况分析[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2020年全球及中国糖尿病药物市场分析概括:中国糖尿病药物市场和全球市场的销售结构存在明显差异 [图]](http://img.chyxx.com/2021/11/B9916YABSW_m.jpg?x-oss-process=style/w320)

![2020年全球及中国糖尿病患者人数及药物治疗市场分析:我国2型糖尿病患者占比为53%[图]](http://img.chyxx.com/2021/03/20210324140903.jpg?x-oss-process=style/w320)