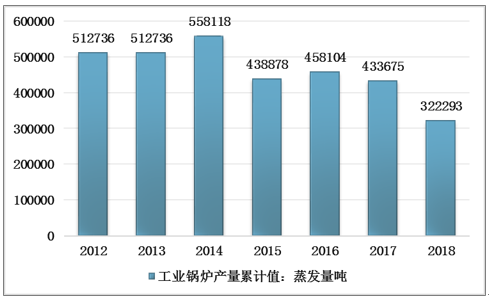

工业锅炉产品分两种,一是蒸汽,用于发电,或是供气,比如化肥厂可用蒸汽汽化,以煤为原料,合成化肥,这就是典型的工业锅炉,工业锅炉还是以燃煤占大多数,燃气的一般是余热锅炉用于回收废热。工业锅炉常见的是循环流化床锅炉工业锅炉是重要的热能动力设备,2018年我国工业锅炉市场产量达322293蒸发量吨。

2012-2018年全国工业锅炉产量累计值统计

资料来源:公司年报、智研咨询整理

工业锅炉应用结构中,轻纺工业约占19.5%,年需求量约5.25-5.85万蒸吨/时;能源余化工业约占27%,年需求量约7.29-8.1万蒸吨/时;建材工业以水泥为主,约占13.0%;年需求量约为3.51-3.9万蒸吨/时。由于行业热能应用短期内不会出现替代品,未来轻纺工业、能源工业、建材、建筑业、化学工业、冶金工业、交通运输业和军工部门等仍将是工业锅炉的主要市场。

我国工业锅炉下游市场需求占比

资料来源:智研咨询整理

2017年全国锅炉行业主要生产企业及业务统计(元)

企业名称 | 业务收入 | 业务收入所属细分 |

江苏东九重工股份有限公司 | 211,818,348.17 | 余热锅炉 |

无锡华光锅炉股份有限公司 | 2,370,288,404.59 | 锅炉制造 |

苏州海陆重工股份有限公司 | 637,240,100.17 | 锅炉及相关配套产品 |

杭州锅炉集团股份有限公司 | 632,512,447.85 | 工业锅炉 |

1,326,084,095.42 | 余热锅炉 | |

696,034,126.96 | 电站锅炉 |

资料来源:公司年报、智研咨询整理

智研咨询发布的《2019-2025年中国工业锅炉行业市场发展态势及发展趋势研究报告》显示我国锅炉行业主要生产企业包括东九重工、华光锅炉、海陆重工以及杭州锅炉等,2017年华光锅炉和杭州锅炉企业锅炉业务收入均超过20亿元,占据了我国锅炉行业绝大部分市场额。

今后大中城市的小容量燃煤锅炉的比重将会显著下降,循环流化床锅炉等采用清洁燃烧技术的锅炉将得到较快的发展,燃气锅炉将会有长足的进步,燃用生活垃圾和生物质的锅炉市场潜力较大,蓄热式电热锅炉系统随着电力工业改革和发展其市场将进一步拓宽。因此采用清洁燃料和洁净燃烧技术的高效、节能、低污染工业锅炉将是工业锅炉产品发展的趋势,并向高端和高附加值的产品市场发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国工业锅炉行业市场专项调研及发展策略分析报告

《2025-2031年中国工业锅炉行业市场专项调研及发展策略分析报告》共十五章,包含2020-2024年中国工业锅炉相关整体所属行业运行走势分析,2025-2031年中国工业锅炉产业发展趋势预测分析,2025-2031年中国工业锅炉产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询