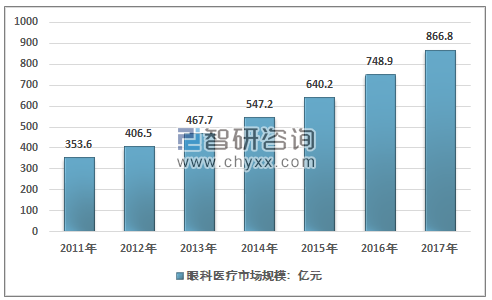

老龄化、生活方式改变和收入水平提升推动眼科医疗需求提升。人口老龄化趋势使得白内障患病人数不断增加,而肥胖、熬夜等因素也使得白内障愈加早发。而电脑和智能手机的普及、学习生活压力的加剧促使近视、干眼症等常见眼病发病率逐年提升。此外,国内居民收入水平的提升和医保覆盖率提升也推动眼科医疗服务需求规模不断扩大,据统计2016年全国眼科医疗市场规模为748.9亿元,2017年我国眼科医疗市场规模增长至866.8亿元。

2011-2017年我国眼科医疗市场规模走势图

资料来源:智研咨询整理

我国目前存在不同类型的眼科医疗机构。按所有制来分,可分为公立和非公立两种。按工作性质和范围可分为大学医院眼科、一般综合性医院眼科、眼科专科医院或眼科中心、眼科诊所等。公立的眼科医疗机构无论从数量上,还是规模上,仍然是医疗的主体;随着国家政策的允许,非公立(私人或股份制)眼科机构将逐渐增多。今后我国将继续存在上述几种形式的眼科医疗机构。

中国眼科医疗市场主体分类

- | 类别 | 分析 |

按所有制 | 公立 | 公立的眼科医疗机构无论从数量上,还是规模上,仍然是医疗的主体 |

非公立 | 随着国家政策的允许,非公立(私人或股份制)眼科机构将逐渐增多。 | |

按工作性质和范围 | 大学医院眼科 | 大学综合医院眼科或眼科中心肩负着医疗、教学和科研任务,肩负着新技术的引进、消化及推广的责任,肩负着开拓和创新的任务,是我国眼科发展的中坚力量。由于其运作机制受许多因素的制约,发展速度并不令人满意 |

一般综合性医院眼科 | 一般综合医院的眼科或眼科中心数量多、分布面广、服务范围大,承担着繁重的医疗和防盲治盲工作,是我国眼科发展的重要力量。但是目前普遍存在着效率不高的问题 | |

眼科专科医院或眼科中心 | 目前非公立眼科医院数量不多,但由于其产权明晰、机制灵活,已显示出勃勃生机,在我国眼科界占有一席之地。由于其服务的重点是常见、利润比较丰厚的项目,因此虽然其社会影响会越来越大,但仍不能替代公立医院,如爱尔眼科医院 | |

眼科诊所 | 眼科诊所数量不多 |

资料来源:公开资料整理

2011-2017年我国眼科医疗细分市场规模统计

- | 2011年 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 |

眼科医疗:亿元 | 353.6 | 406.5 | 467.7 | 547.2 | 640.2 | 748.9 | 866.8 |

:私营眼科医疗 | 48.5 | 56.4 | 68.7 | 83.3 | 101.7 | 127.7 | 153.7 |

专科医院 | 20.42 | 23.79 | 29.2 | 36.93 | 47.34 | 63.4 | 79.15 |

综合医院、诊所及其他 | 28.08 | 32.61 | 39.5 | 46.37 | 54.36 | 64.3 | 74.55 |

:公立眼科医疗 | 305.1 | 350.1 | 399 | 463.9 | 538.5 | 621.2 | 713.1 |

专科医院 | 40.1 | 50.48 | 62.82 | 74.85 | 93.66 | 104.76 | 131.33 |

综合医院、诊所及其他 | 265 | 299.62 | 336.18 | 389.05 | 444.84 | 516.44 | 581.77 |

资料来源:智研咨询整理

相关报告:智研咨询发布的《2019-2025年中国眼科医疗市场运行态势及战略咨询研究报告》

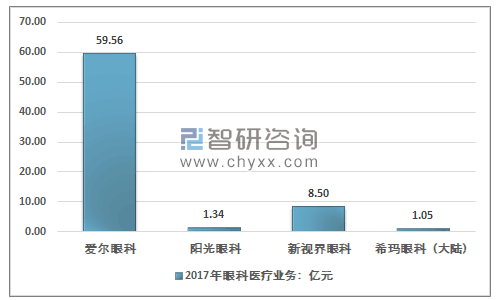

从民营眼科专科医院这细分“战场”来看,爱尔眼科具有绝对的规模优势和品牌优势。从连锁规模来看,爱尔眼科上市体系和并购基金金旗下合计约200家连锁医院。根据公开数据统计,即使只考虑上市体系规模(约80 家),也远超第二名。而且,爱尔眼科的连锁网络已覆盖全国。

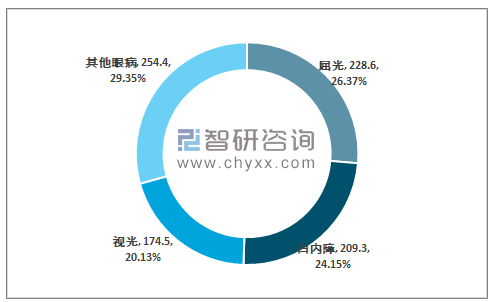

消费升级趋势明显,高端服务占比上升。在消费升级大趋势下,眼科患者不仅更愿意尝试未满足的手术治疗,不少人也更愿意为更好的手术效果自费承担更高的手术费。比如国内屈光、白内障等业务的高端术式占比逐年提升,推动眼科手术客单价持续提升。

消费升级还体现为屈光、视光等可选消费项目的快速增长。屈光手术和视光业务属于消费者可选的自费项目,其业务的成长和医保控费相关度低,受消费升级趋势影响大,由于国内优质眼科医疗资源供给较为稀缺,这类受益消费意识觉醒和收入提升的可选消费项目会实现远比白内障等医保项目更快的增长。

2017年我国眼科医疗细分市场格局:亿元,%

资料来源:智研咨询整理

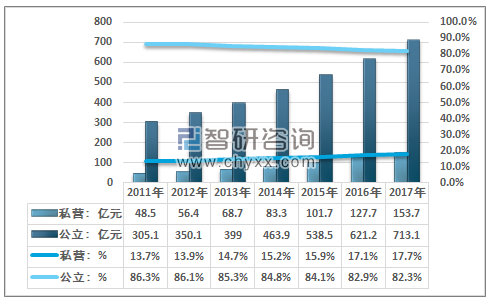

眼科诊疗行业的市场参与者可分为民营和公立两大阵营,其中公立阵营包括公立综合性医院和公立眼科专科医院,目前公立阵营仍然占据80%以上的市场份额。但随着越来越多的资本流入民营领域,民营眼科专科医院在眼科诊疗行业中占据越来越重要的地位。

2011-2017年我国公立及私营眼科医疗市场规模对比

资料来源:智研咨询整理

从民营眼科专科医院这细分“战场”来看,爱尔眼科具有绝对的规模优势和品牌优势。从连锁规模来看,爱尔眼科上市体系和并购基金金旗下合计约200家连锁医院。根据公开数据统计,即使只考虑上市体系规模(约80 家),也远超第二名。而且,爱尔眼科的连锁网络已覆盖全国。

民营眼科连锁竞争优势

眼科在公立医院属边缘科室。公立医院中眼科对收入和利润贡献低,药占比一般仅为10%,公立医院资源投入难以向眼科倾斜,眼科医生收入在各科室排名倒数,仅略高于儿科和耳鼻喉科医生。眼科在公立医院的边缘化造成民营眼科面临公立的竞争压力较小,同时民营医院也有机会以合适的成本从公立医院吸引医生。

民营眼科对医生的吸引力更大。1)更好的上升渠道:民营眼科的快速发展为各层级的眼科医师提供了大量的职级上升的空间;2)更好的薪酬与激励:民营眼科医院医师待遇远高于公立,除了薪酬50~100%的提升外,还可以通过合伙人计划享受供职医院高速发展的红利;3)更好的设备与手术机会:民营眼科医院可以快速配备最先进的各类设备,这点在眼科被边缘化的公立医院难以实现;更好的设备也为民营带来了更多的客源和手术机会,医师技术和经验也能更快提升。

民营眼科连锁资本优势明显。由于眼科大型设备成本高昂,如全飞秒设备采购成本超过1000万人民币,资本门槛较高,无论是眼科医生单干创业还是其他后进入资本介入难度都很大。

民营眼科扩张动力强,政策宽松。眼科公立医院受到编制和财政投入的制约,目前很难随意开设分院扩张,尤其是目前政策鼓励社会资本办医,公立医院的扩张均受到严格的审核和控制。民营则不受此影响,开设连锁的难度小,动力强。

民营眼科连锁运营效率远高公立。民营医院作为市场化的主体,竞争压力下的竞争效率明显高于公立医院。一般而言,民营眼科医院可做到价格略低于公立医院的情况下,为消费者提供更好的设备和更优的服务,竞争优势较为明显。

2017年我国部分眼科医疗结构营收统计图

资料来源:智研咨询整理、公司公告

眼科医疗服务市场竞争情况梳理

- | 优势 | 劣势 |

综合医院眼科 | 依托整体医院品牌口碑,业务量规模受保证 | 医院本身不重视;就医环境和就医体验较差;竞争力较强的人才面临连锁专科挖角,预计未来业务流失最快 |

公立大型专科 | 口碑优势和设备投入明显 | 对于简单术式的屈光和白内障手术,患者排队时间较长会影响其选择 |

连锁专科医院 | 口碑优势逐步积累;技术实力强、投入大;营销积极性强、人员激励灵活。未来将成为主要经营业态 | 部分民营医院目前口碑较差,患者信任程度低 |

本地民营医院 | 一般是口碑较好的独立医院或区域连锁医院,由于历史原因,在某些地区竞争力较强 | 受限于投入资金规模和外部竞争压力,该业态市场份额有下滑趋势 |

资料来源:智研咨询整理

眼科市场代表性医院核心经营指标对比

- | 代表 | 分布区域 |

民营眼科连锁 | 爱尔眼科 (300015.SZ) | 完成全国所有省会城市覆盖(除拉萨、福州) 地级市医院165家,计划覆盖200个地级市 县级医院43家,计划覆盖1000个县域 |

华厦眼科 | 覆盖福建(9)、江苏(6)、浙江(4)、山东(4)、安徽(2)、江西(2)、上海、广东(3)、四川(3)、贵州(2)、河南(3)、湖北(2)、湖南(2)、北京、河北、陕西、重庆、甘肃等省份,以二三四线城市布局为主。 | |

普瑞眼科 | 主要分布于省会城市,包括兰州、成都、郑州、合肥、昆明、乌鲁木齐、南昌、上海、重庆、武汉、哈尔滨、北京、济南。 | |

新视界眼科 [光正集团(002524)控股收购] | 主要分布于省会或发达城市,包括上海、青岛、济南、青岛、重庆、郑州、南昌、呼和浩特、无锡。 | |

爱瑞阳光眼科 (新三板838860.OC) | 主要分布于川渝地区,以重庆为主。 | |

沈阳何氏眼科 [机器人(300024)参股] | 主要分布于辽宁省内,成都设有唯一一家省外医院。 | |

外资眼科诊所 | 希玛眼科 (3309.HK) | 主要分布于中国香港(2家眼科中心+4个卫星诊所),另外深圳和北京各有一家眼科医院在运营。 |

品川眼科 | 在上海设有一家准分子手术中心,经营不善 | |

公立大型眼科 | 北京同仁眼科中心 | 位于北京市,国家重点学科,三大眼科中心之一 |

复旦眼耳鼻喉医院 | 位于上海市,国家重点学科,三大眼科中心之一 | |

中山大学眼科中心 | 位于广州市,国家眼科重点实验室所在地(唯一),三大眼科中心之一,亚太眼科学会永久总部 | |

综合医院眼科 | 各综合医院眼科 | 全国各地 |

资料来源:智研咨询整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国稀土抛光材料行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:北方稀土、凯盛科技龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中国智能仓储物流系统行业整体运行情况及发展趋势研判:市场需求驱动行业快速发展,市场应用前景广阔[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国激光医疗设备行业分类、市场规模及发展全景研判:行业正处于技术升级、应用拓展和国产替代加速的关键阶段,具有应用广、需求大的特点[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国食品产业园区行业产业链、相关政策及行业现状分析:政策助力与消费升级双轮驱动,食品产业园区驶入高质量发展快车道[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中国生物行业产业链、市场规模及重点企业分析:依托国家政策支持实现高质量发展,技术创新成为产业跃升核心引擎[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)