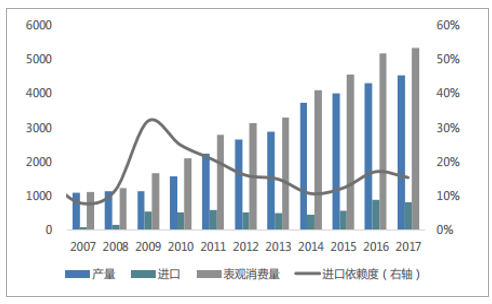

甲醇行业供需都存在区域性特点,价格连接了煤炭、原油和天然气:甲醇行业的供给主要以西北部地区煤制甲醇为主,但需求的边际增量在于华东地区的MTO装臵,而受限于液体的运输以及煤制甲醇的品质,华东地区多采用进口甲醇制取烯烃聚烯烃,进口的甲醇多采用天然气制取,近年来进口依赖度维持在15%左右。我们认为甲醇行业有两个主要的特点:

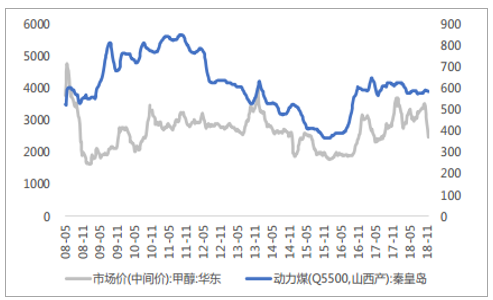

其一,供需都存在强烈的区域性特点;其二,甲醇的价格与天然气(进口甲醇的成本)、煤炭(国内甲醇的生产成本)和原油(直接影响下游聚烯烃的价格)都有较强的关系。

甲醇产量消费量(万吨)及进口依赖度

数据来源:公开资料整理

甲醇价格走势(元/吨)

数据来源:公开资料整理

甲醇价格与原油价格相关性较强

数据来源:公开资料整理

甲醇价格与煤炭价格相关性较强

数据来源:公开资料整理

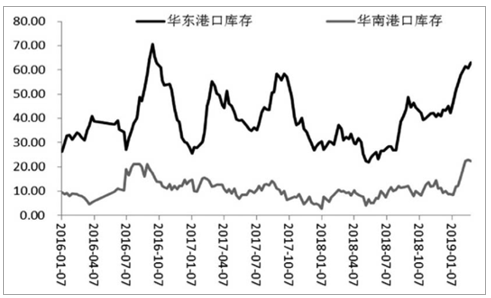

目前甲醇港口库存高企,对甲醇价格形成强劲压制,但是随着国内外进入春检期,供应压力有望缓解。加上需求稳中向好,政府降税刺激,甲醇整体运行趋势仍然向上。随着企业逐步进入春季检修季,甲醇供应压力有望缓解。而内蒙古久泰的投产预期也使甲醇

需求存在增加的可能,整体来看,甲醇价格易涨难跌。

甲醇港口库存(单位:万吨)

数据来源:公开资料整理

供应端压力减弱去年年底至2019年1月,由于需求疲软、企业经营状况不佳等因素,国内多家甲醇生产企业选择停产检修。春节之后,随着下游消费的逐渐恢复,前期检修的甲醇生产企业在2月底至3月初开始集中复产,国内供应压力逐渐加大。不过,目前来看,前期检修的生产企业在3月初已经复产完毕,之后国内西北地区的甲醇生产企业将会进行春检,供应压力将逐渐缓解。

进口方面,2月国内甲醇到港量达到77.5万吨,远高于去年同期的59.7万吨。不仅如此,从未来一段时期的船期来看,一直到3月中旬国内甲醇到港量仍然维持在较高水平。不过,伊朗、文莱、马来西亚的甲醇装置在3月将会进入春检,进口甲醇到港量有望在3月下旬逐渐下降,进口货源对于国内市场的冲击将会逐渐减弱。

库存方面,由于进口货源充裕,港口库存仍呈现持续上升态势,截至2月28日,国内甲醇港口库存达到85.35万吨(其中华东港口库存为63万吨、华南港口库存为22.35万吨),较春节前上升11.4万吨。目前来看,国内甲醇市场供应压力仍大,但是随着国内外生产企业春检的进行,市场供应将会逐渐减少,这有助于港口甲醇去库存。

需求存在上升预期

春节后甲醇市场传统下游开始陆续复产。2月底,甲醛、二甲醚、醋酸、MTBE、DMF的开工负荷分别为32%、21%、90%、60%、60%,较1月底分别上升12%、2%、6%、3%、6%。3月,甲醇传统需求相对稳定,不会出现较大变化。煤制烯烃方面,目前的存量装置状况相对稳定,但是增量方面内蒙古久泰和南京志诚装置存在较强的投产预期,如果上述企业外采,将极大地刺激市场需求。

近期还需要注意的一点是降税对于甲醇价格的影响。为了深化改革,政府将制造业企业增值税由此前的16%下调至13%,预计该档税率的下调将减少企业2230亿元的税负。长期来看,降低企业税负是政府通过转移支付的方式,向企业让利,这会增加企业的利润,刺激企业扩大再生产。但是甲醇期货价格是含税价格,政府降低增值税对于价格的利空作用更为直接。因此,长期来看,降税在中长期对于甲醇价格将会产生利空作用。短期来看,由于存在税负差,贸易商存在套利空间,这将刺激贸易商在降税之前囤货,在降税之后抛货赚取税差,因此短期贸易商的囤货行为对于甲醇价格将起到一定的支撑。总体上,降税对于甲醇价格将起到短多长空的作用。

综上所述,目前甲醇港口库存高企,对于甲醇价格形成强劲压制,但是随着国内外春检,供应压力有望缓解。需求方面,甲醇下游表现稳定,并且存在内蒙古久泰MTO的增量预期,需求稳中向好。政府降税虽然长期压制甲醇价格,但是短期会刺激贸易商拿货,形成利多作用。在这种情况下,甲醇整体运行趋势仍然向上,操作上宜采取逢低买入策略。

相关报告:智研咨询发布的《2019-2025年中国甲醇行业市场深度分析及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国甲醇行业市场行情动态及竞争战略分析报告

《2025-2031年中国甲醇行业市场行情动态及竞争战略分析报告》共十一章, 包含2020-2024年中国甲醇行业优势企业运营分析,2025-2031年中国甲醇行业投资机会与风险,2025-2031年中国甲醇行业发展趋势与前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询