1、生鲜市场体量庞大,超市渠道潜力巨大

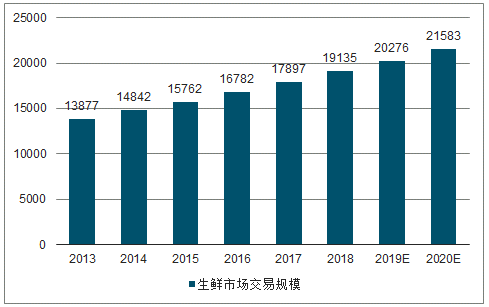

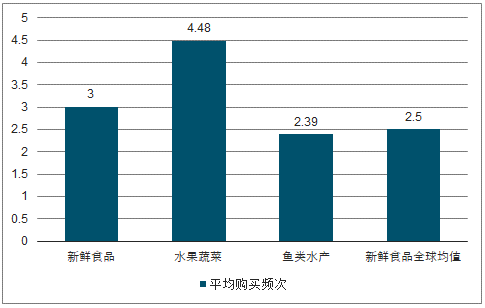

生鲜市场体量超万亿,高频、刚需、短半径属性决定生鲜商品消费需求刚性较强,未来仍有较大增量空间。国内消费者对生鲜商品鲜度要求较高,生鲜需求频率较高,平均每周购买 3 次,高于全球平均值2.5次,水果蔬菜每周购买频次高达 4.8次。高频、旺盛需求带动下,国内生鲜市场规模自 2013 年以来保持 6%以上增速,2020年或将达2.16万亿。

2020年国内生鲜市场规模或达2.16万亿

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国生鲜行业市场专项调查及发展趋势分析报告》

中国消费者生鲜消费频次高于全球均值

数据来源:公开资料整理

目前生鲜销售渠道以农贸市场为主,未来超市等渠道或将成为主流。 随着交易规模的扩大,农贸市场供应链问题逐渐凸显。长期来看,以农贸市场为主的生鲜消费渠道模式很难满足消费者对品质生鲜的需求。 国内生鲜销售渠道中超市渠道占比 22%,远低于发达国家 70%水平。

目前超市渠道生鲜销售占比仅为22%

数据来源:公开资料整理

2、城镇化和消费升级推动社区生鲜快速发展

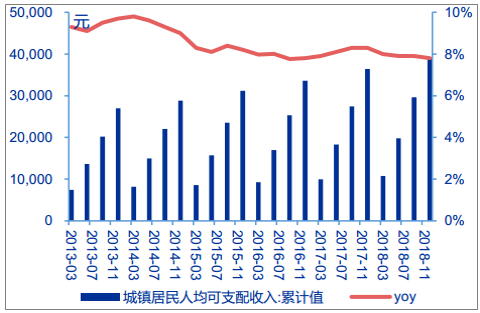

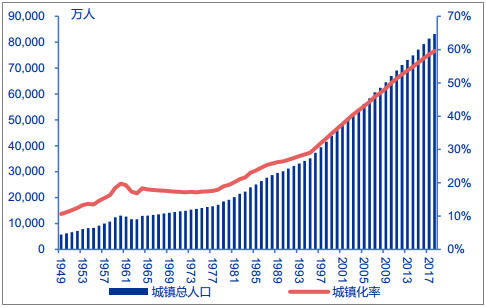

社区生鲜诞生的背景 1:随着城镇化的推进,城镇人口不断增加,城镇居民收入较高,城市居民对生鲜商品需求总量提升。1997 年以来我国城镇化率加速,2018 年城镇化率达59.58%,城镇人口达 8.31 万人,城镇居民人均可支配收入为 39251.0 元,是农村居民的2.69 倍。生鲜商品是刚需消费,与人口数量和居民收入水平息息相关, 城镇生鲜市场消费潜力巨大。

城镇居民收入不断提升

数据来源:公开资料整理

2018年中国城镇化率达59.58%

数据来源:公开资料整理

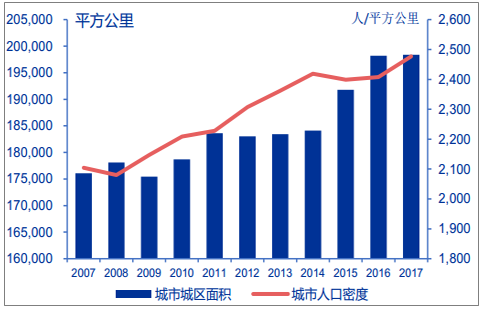

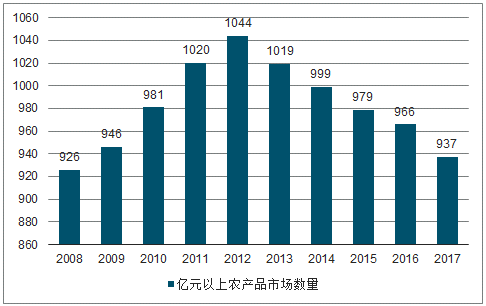

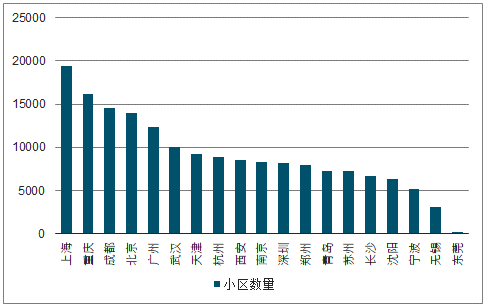

社区生鲜诞生的背景 2:城区面积持续扩大,城市人口不断加密,社区成为最主要的生活单元。(1)社区数量逐年增加,一、二线(含新一线)城市小区总量达 29.20 万家,其中上海、重庆、成都、北京、广州、武汉六座城市小区数量超过万家;(2)传统农贸市场逐渐被综合超市、便利店等业态取代,早市和农贸市场退至城市边缘,2012 年以来亿元以上农产品市场数量逐年递减,2017 年仅剩937家,较 2012 年减少10.25%。

城区面积持续扩大,城市人口不断加密

数据来源:公开资料整理

亿元以上农贸市场数量逐年递减

数据来源:公开资料整理

上海等六个城市小区数量超过万家

数据来源:公开资料整理

3、社区生鲜的主要商业模式和画像

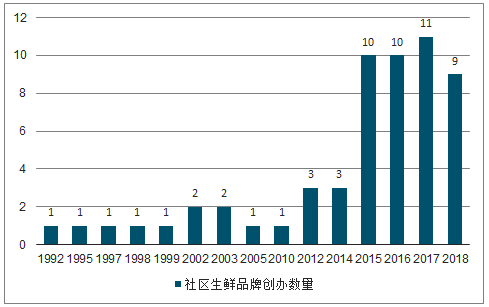

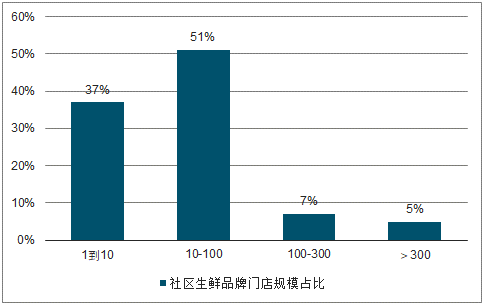

2015年以来,伴随着资本的推动,社区生鲜新模式不断涌现,大量社区生鲜品牌创立。据统计的57个样本中:(1)超过70%的社区生鲜品牌成立于2015-2018 年,社区生鲜专业店、社区生鲜便利店等创新业态是先后出现;(2)88%的社区生鲜品牌门店数量不超过100家,仅5%的品牌门店数超过300 家,这些品牌多为百果园、鲜丰水果等水果专业连锁店。

2015年以来大量社区生鲜品牌创立

数据来源:公开资料整理

2015年起不断出现社区生鲜新模式

数据来源:公开资料整理

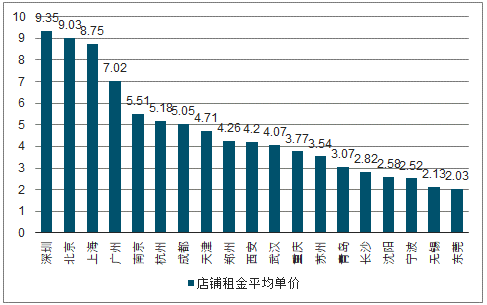

人力成本和租金成本是社区生鲜的主要成本。(1)人力成本占比最高,社区生鲜员工平均工资达 3643 元/月, 2018 年人力成本同比增长了 9%;(2)一线城市租金成本较高,2019 年 1 月北京、上海、广东、深圳四个一线城市店铺平均租金价格为 9.03、8.75、7.02、9.35 元/天/平米,北京、上海、深圳租金同比增长 23.96%、7.07%、20.66%。新一线城市租金平均租金水平为 3.70 元/天/平米,较一线城市平均水平低 56.7%。 武汉、重庆、合肥、福州等社区生鲜品牌“偏爱”的城市平均租金水平相对较低, 分别为 4.07、3.77、3.06、4.65 元/天/平米。

北上广深店铺租金水平处于较高水平

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国生鲜O2O行业市场全景评估及发展前景研判报告

《2024-2030年中国生鲜O2O行业市场全景评估及发展前景研判报告》共七章,包含中国生鲜O2O产业链梳理及发展解析,中国生鲜O2O代表性企业发展布局案例研究,中国生鲜O2O行业市场前瞻及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![刘强东再次出手!斥资8亿港元入股中国地利 [图]](http://img.chyxx.com/2020/12/20201228095445.png?x-oss-process=style/w320)