钴锂行业处在新能源产业链的最上端,除电池需求外,其余应用为传统制造、化工等领域,而新增的动力电池需求持续拓宽。

2015-2018年新能源中下游各个环节之间经历了一轮自下而上的产能扩张驱动,中游的产能扩展导致了钴锂上游资源的供不应求,形成了钴和锂的价格上涨;上游资源端盈利水平持续走高下,资本不断涌入,在2017-2018年间,资源端持续扩产,最终形成了上游资源端的过剩局面。

一、钴

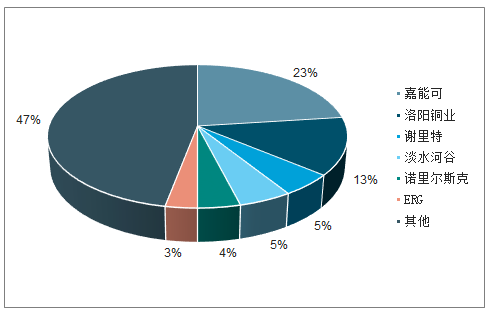

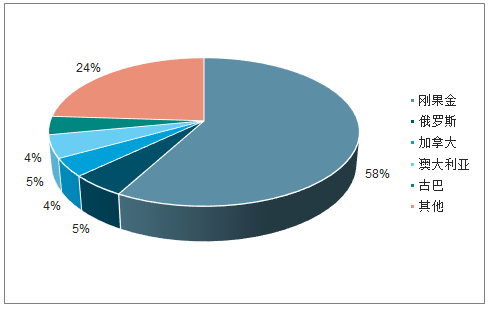

钴在全球的分布较为不平衡,供应在地域和企业方面均具有较强的集中性,全球主要矿产地刚果(金)的供应主要由大型矿企所拥有的矿山和地表手采矿构成,矿企以嘉能可、洛阳钼业为主,手采矿近年来主要由国内企业购买。

2017年全球钴产量按企业分布

数据来源:公开资料整理

2017年全球钴产量按地域分布

数据来源:公开资料整理

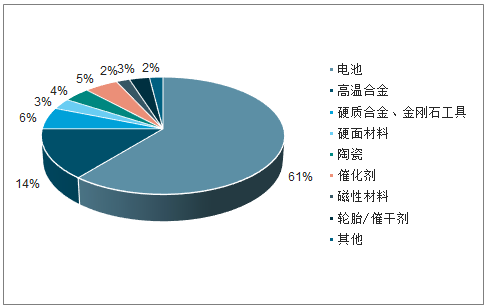

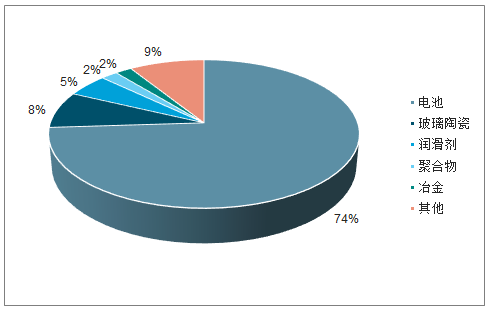

2018年电池消费占全球钴需求的61%,较2017年上升2ppt;而电池消费占中国锂需求的74%,较2017年上升13ppt。

2018年全球精炼钴需求占比

数据来源:公开资料整理

2018年中国锂需求占比

数据来源:公开资料整理

2018年嘉能可钴产量同比增长54%至4.2万吨,其中Mutanda产量2.73万吨,同比增加3400吨。主要增量为KCC矿山,产量约1.1万吨;公司2019年钴产量指引5.7万吨。

2018年全年新能源汽车产销分别完成127万辆和125.6万辆,比上年同期分别增长59.9%和61.7%。其中纯电动汽车产销分别完成98.6万辆和98.4万辆,比上年同期分别增长47.9%和50.8%;插电式混合动力汽车产销分别完成28.3万辆和27.1万辆,比上年同期分别增长122%和118%;燃料电池汽车产销均完成1527辆。

2018年第四季度国内动力电池总出货量为23.6GWh,同比增长90.3%,环比增长27.6%。新能源车Q4市场表现超预期,动力电池需求大幅提升。

2018年全球动力电池消费用钴达到2万吨左右,占钴总消费比例约16%;长期来看,国内新能源路径若持续发展,单车带电量有望持续增加;若长期811&NCA将取代532成为主流型号,单位KWH用钴从0.21KG减少至0.09KG,在此背景下,预计2025年动力电池用钴量占比有望达到45%左右。

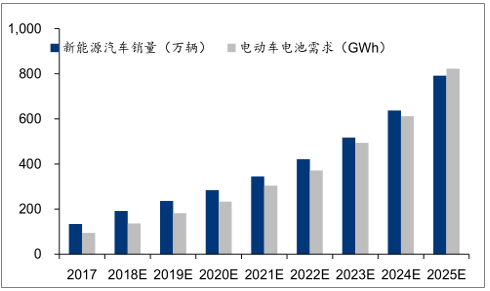

2017-2025年全球新能源车销量和电池需求预测

数据来源:公开资料整理

2018年动力电池装机在中国锂电池总装机中的占比达到57%,较2017年上升11ppt。在新能源汽车高速发展,消费电子相对疲软的情况下,锂电池装机的增量主要来自动力电池。

2018年锂电池装机拆分占比

数据来源:公开资料整理

2018年来自动力电池的钴消费表现亮眼,高温合金领域的钴需求较为稳健。但消费电池占钴消费的比重可能仍超40%,消费电子行业的表现疲软拖累了整体钴消费;同时,钴酸锂在手机和平板电脑的应用也面临部分被三元材料替代的情况。整体来看,2018年钴需求整体增速低于预期。

二、锂

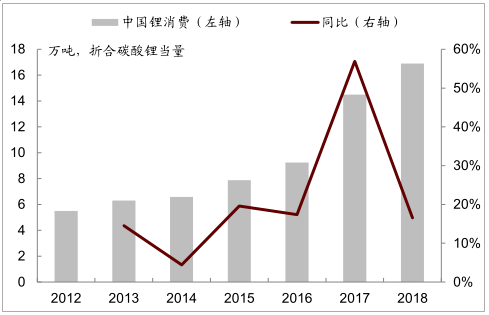

中国2018年锂消费16.9万吨,同比增加17%,但增速较2017年的57%有所放缓。今年全球和国内经济疲软,下游需求商大量采购减少。动力电池方面,年中新能源车补贴退坡后,应用低能量密度电池和大部分磷酸铁锂电池的车企补助减少或取消,导致碳酸锂需求阶段性受到压制。同时,消费电池今年表现不尽如人意,也拖累了锂消费的增长。

预计18-20年电池级碳酸锂的价格底部为6-7万元/吨;若价格低迷下亏损产能退出完成,则行业有望在新能源需求持续增长的基础上,出现新一轮复苏。

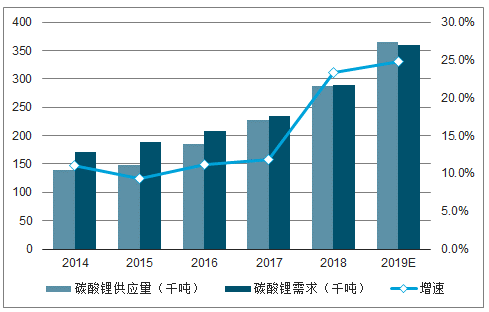

2018年全球锂盐供给量27.7万吨,同比增长17.6%;其中国内锂盐供给16.2万吨,同比增长31%。

中国锂消费增速放缓

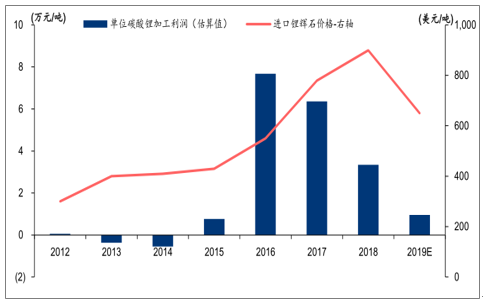

锂精矿价格与碳酸锂加工利润估算变化

数据来源:公开资料整理

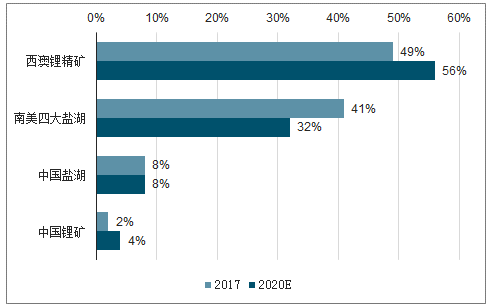

2017年西澳锂精矿供给占全球的49%,超过南美四大盐湖。西澳锂矿贡献全球最大的锂资源供给,且未来供给增量仍将逐步增加。

2017-2020年锂资源供给占比

数据来源:公开资料整理

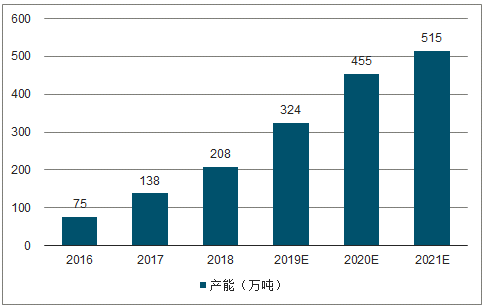

随着西澳锂矿玩家的增加,锂精矿产能在近5年(2016-2020年)快速增加,我们预计2018/2019/2020锂精矿产能208/324/455万吨,产能折LCE24/38/52万吨。

2016-2021锂精矿产能年复合增速为47%,2017-2020年高速增长,2020年之后增速逐步下降。

2016-2021年西澳锂精矿产能及预测

数据来源:公开资料整理

2019年钴锂行业仍将处于筑底过程中,至2019年2月锂价已经接近行业成本。价格走低或将对上游供应端造成扰动,需求持续增长下,钴锂供需有望于2022年后出现边际改善。我们认为上游原料价格下跌也在影响锂电产业链的利润分配情况,利润正从2018年前的资源端转移至中游前驱体和正极材料。

动力电池市场规模同样保持较快的增速;车企补贴退坡不改新能源汽车产业增长趋势。

新能源汽车快速发展,拉动锂行业快速增长,未来5年锂行业维持18%-20%增速,且逐年加速增长。供给方面,锂行业集中度逐步抬升,更有利于锂行业长期的健康发展。

2019和2020年预计动力电池装机在新能源汽车的带动下仍将保持高速增长,储能电池有望继续放量,消费电池及其他锂应用预计维持相对稳定。根据2019和2020年来自中国动力电池正极材料的理论锂消费增速可能达到45%和47%,而动力电池在中国锂消费中的占比可能已经接近40%。综合来看,动力电池有望带动锂需求整体保持较高增长。

2014-2019年全球锂供需平衡表

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国电动车电池行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国新能源汽车PACK行业市场竞争态势及发展前景研判报告

《2025-2031年中国新能源汽车PACK行业市场竞争态势及发展前景研判报告》共八章,包含中国新能源汽车PACK成本和价格分析,中国新能源汽车PACK行业趋势分析,中国新能源汽车PACK投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询