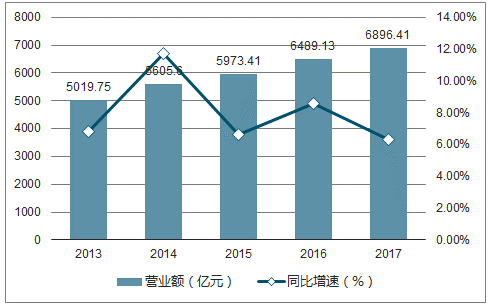

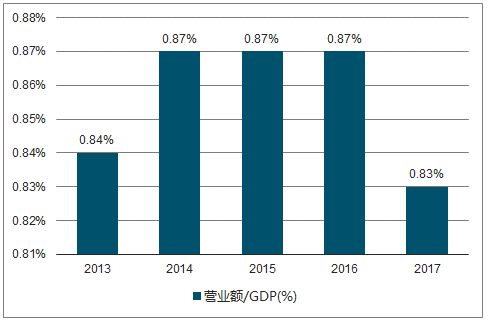

根据国家工商行政管理总局数据,2015-2017年中国广告业营业额分别为5973.41亿元、6489.13亿元和6896.41亿元,同比增速分别为6.6%、8.6%和6.3%;计算约占GDP比重分别为0.87%、0.87%和0.83%,中国广告业营业额占GDP比重相对稳定,与GDP正相关性高。

2013-2017年中国广告业营业额及同比增速图

数据来源:公开资料整理

2013-2017年中国广告业营业额占GDP比重图

数据来源:公开资料整理

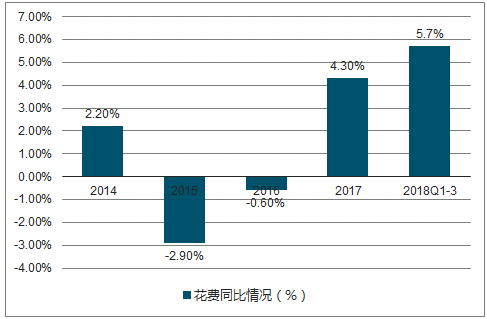

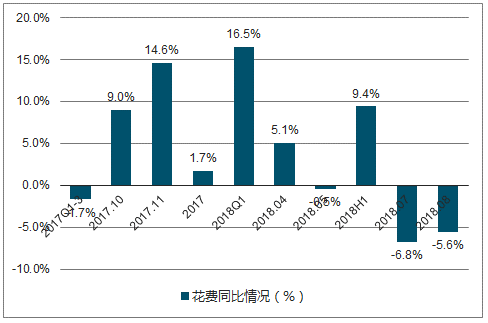

2018前三季度中国广告市场刊例花费同比增长5.7%,较去年同期增幅提升4.2个百分点,主要来自于今年上半年整体9.3%的同比增长。预计2018年全年中国广告市场刊例花费将呈现2%-3%同比增幅,2019年整体广告市场规模预计趋于稳定,重点将来自于投入结构性调整。

2014-2018前三季度中国广告市场刊例花费同比情况图

数据来源:公开资料整理

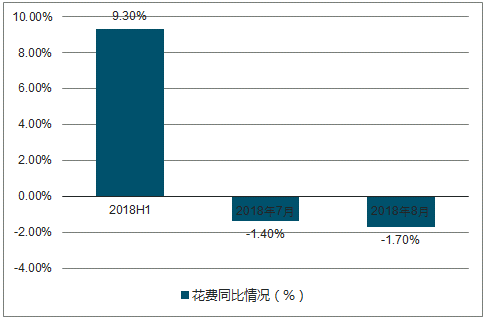

中国广告市场刊例花费同比情况图

数据来源:公开资料整理

2018年前三季度中国传统广告市场刊例花费同比增长2.1%,主要来自于电视、广播广告投放有所上扬。预计整体传统广告刊例花费同比增速不会大幅改善,整体规模将基本保持稳定。

2016-2018年前三季度传统广告各媒介刊例花费同比情况(%)

数据来源:公开资料整理

2017年10月-2018年4月电视广告的回暖主要系2017年11月CCTV“国家品牌计划”的正式签约和年末新春档期影响;从增长因素看,电视广告播放时长持续下降,刊例价格提升是关键;从细分渠道看,认为央视和省级卫视是投放关键。

2017-2018年8月主要时间点电视媒体广告刊例花费同比情况图

数据来源:公开资料整理

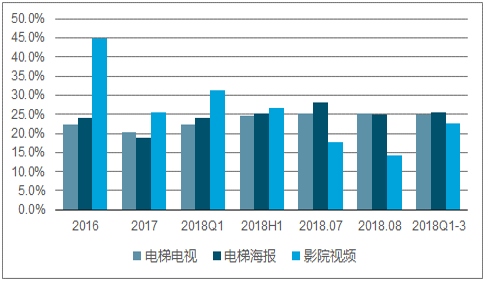

2018年前三季度电梯电视、电梯海报和影院视频广告刊例花费同比增速分别为24.8%、25.5%和22.6%,保持较高速的增长。电梯媒体和影院视频投放刊例价格相较于电视媒介和主要互联网视频媒介具有一定优势,作为新式渠道广告投放价值被不断认可,预计未来电梯媒体、影院视频端广告投放仍将保持双位数相对高增长。

2016-2018年电梯电视、电梯海报、影院视频媒介刊例花费同比情况图

数据来源:公开资料整理

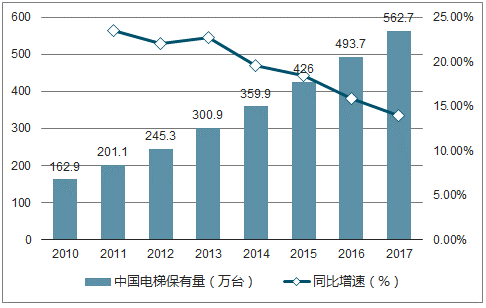

2017年中国电梯整体保有量为562.7万台,其中8个城市电梯保有量超过9万台。预计当前电梯媒体覆盖量约为262.35万台,约占2017年全国电梯保有量的46.6%。

2010-2017年中国电梯保有量及同比增速图

数据来源:公开资料整理

截至2018H1,全国银幕数合计55623块,计算当前影院映前广告市场已至少覆盖59.4%的电影银幕;其中分众传媒为该领域渠道龙头,2017年影院媒体营收实现23.33亿。

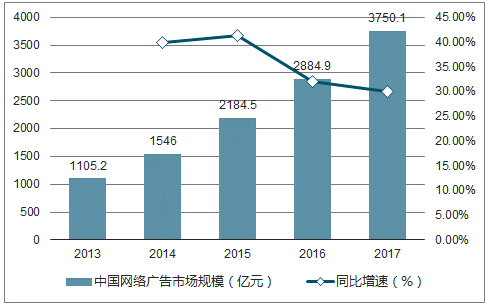

2015-2017年中国网络广告市场规模分别为2184.5亿元、2884.9亿元和3750.1亿元,同比增速分别为41.3%、32.1%和30%;其中移动广告市场规模分别为997.8亿元、1750.2亿元和2549.6亿元,同比增幅分别为166%、75.4%和45.7%,贡献主要网络广告市场增量,移动广告占网络广告整体比重从2015的45.7%提升至2017年68%。

2013-2017年中国网络广告市场规模和同比增速情况图

数据来源:公开资料整理

2013-2017年中国移动广告市场规模和同比增速情况图

数据来源:公开资料整理

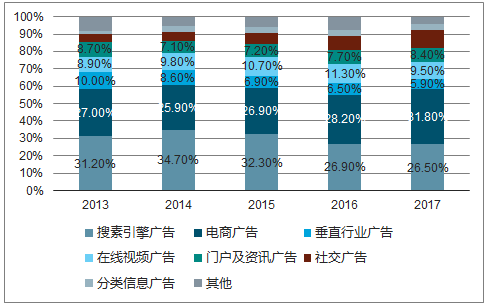

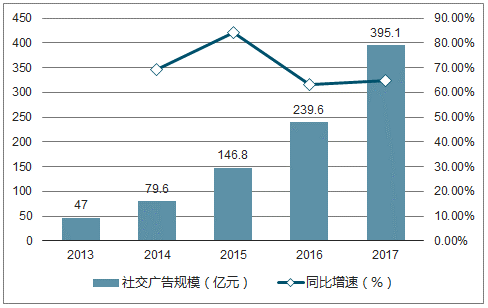

2017年电商网站广告整体规模1191.2亿元,占整体网络广告市场比例31.8%;社交网络广告规模增速第一,从2015年的146.8亿元增至2017年的395.1亿元,三年复合增速达64.1%。

2013-2017年中国不同媒体类型网络广告市场份额图

数据来源:公开资料整理

2013-2017年中国网络广告市场社交网络广告规模及同比增速图

数据来源:公开资料整理

2018年全年中国广告市场刊例花费预计将呈现2%-3%同比增幅,2019年整体广告市场规模预计趋于稳定,重点将来自于投放结构性调整。重点营销行业细分高景气领域,从渠道看分别是:电梯楼宇、影院视频、互联网移动端,从类型看建议关注内容营销市场开拓。

相关报告:智研咨询发布的《2019-2025年中国广告行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国广告业市场全景评估及投资策略研究报告

《2022-2028年中国广告业市场全景评估及投资策略研究报告》共十六章,包含中国本土广告公司发展分析,中国本土广告公司发展分析,中国广告业投资及发展趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国消弧线圈成套装置行业产业链、发展现状、竞争格局及发展趋势分析:智能电网建设持续推进,市场需求稳步增长[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国二氟二苯甲酮行业产业链、发展现状、竞争格局及发展趋势分析:产能高度集中[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中国汽车数字化营销行业发展现状分析及未来发展趋势研判:“营销运营化”是汽车行业在新形势下营销突围方向,未来将更加智能化、个性化和多元化[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中国网络视频版权保护行业发展历程、市场规模及重点企业分析:技术革新与政策护航双轮驱动,5G与元宇宙拓展未来新空间[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2025!中国特种印刷行业相关政策、产业链、市场规模、重点企业及未来前景分析:特种印刷市场持续扩张,绿色转型趋势显著[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)