一、中国MLCC行业总体发展情况分析

1、MLCC市场规模分析

陶瓷电容器又可分为单层陶瓷电容器和多层陶瓷电容器,其中单层陶瓷电容器即在陶瓷基片两面印涂银层,然后经低温烧成银质薄膜作极板后制作而成,其外形以圆片形居多。

多层陶瓷电容器则采用多层堆叠的工艺,将若干对金属电极嵌入陶瓷介质中,然后再经高温共烧而形成,其又可以分为引线式多层陶瓷介电容器和MLCC(片式多层陶瓷电容器)。MLCC不仅等效电阻低、耐高压/高温、体积小、电容量范围宽,价格也较低,下游应用较为广泛,其市场规模约占整个陶瓷电容器的93%。

在过去的几年,随着中国日益成为全球主要的电子信息产品制造基地,国内电子元器件市场需求总量呈现快速增长态势,其中 MLCC 的产销及进出口都呈快速增长态势。近两年全球经济景气度下滑,中国经济发展速度放缓,MLCC 产业亦受到影响,但由于智能互联网产品及新能源等新兴行业的高速发展,中国MLCC 产业依旧保持着较高速度的发展。

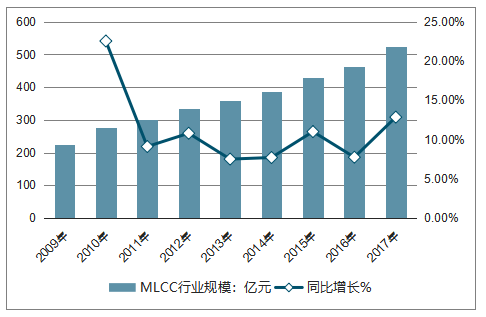

2009-2017年中国MLCC行业市场规模

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国电容器行业市场监测及未来前景预测报告》

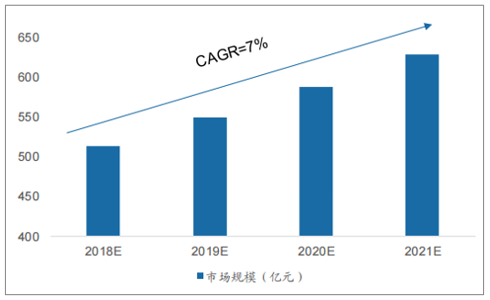

2018-2021年中国MLCC市场规模预测

数据来源:公开资料整理

2、MLCC行业市场需求分析:物联网爆发增长为MLCC创新空间

除了下游应用领域,其他领域如工业、安防、物联网等领域的发展也将带动MLCC需求成长。

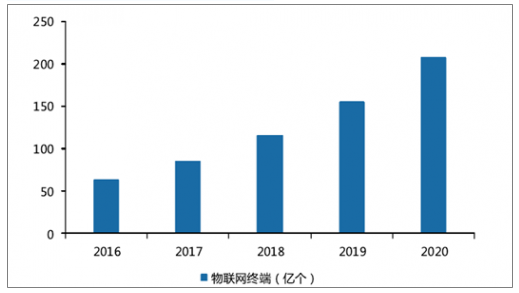

未来5G时代到来影响的不仅仅是智能手机,除智能手机以外,车联网、物联网领域终端及以VR/AR为代表的新型便携式智能终端都将高速发展,有望接力智能手机成为下一代智能硬件的爆发领域。随着车联网、物联网、智能城市等逐渐走向现实,未来将是一个无线连接一切的世界,联网设备会大幅增加。Gartner数据显示,2016年全球物联网终端设备共64亿部,而到2020年物联网终端设备将达到208亿部,年均复合增长率高达34.26%。终端设备的爆发式增长将为MLCC创造新的增长空间。

2020年物联网终端数预期达208亿部

数据来源:公开资料整理

2017-2022年小尺寸被动元件增长的主要市场驱动力

数据来源:公开资料整理

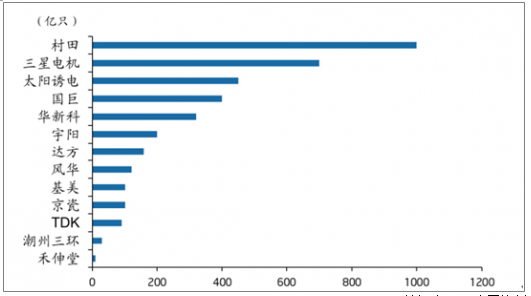

各大厂商MLCC月产能排名

数据来源:公开资料整理

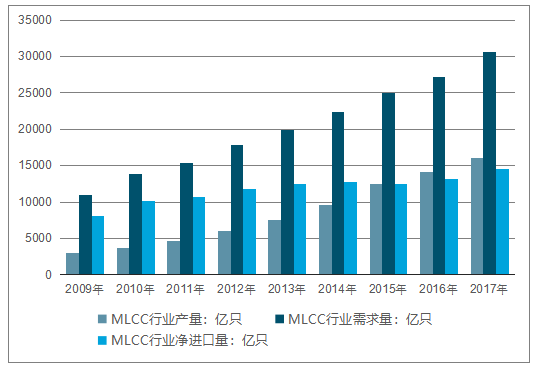

3、MLCC产业供需状况分析

1)、需求情况分析:智能手机创新+汽车电子大电容需求大

中国是全球最大的MLCC消费国,2017年中国MLCC需求量达到3.058万亿只,2017年同期全球MLCC需求量约为4.47万亿只,中国MLCC需求量占全球需求总量的68.4%。

2009-2017年中国MLCC市场供需情况

数据来源:公开资料整理

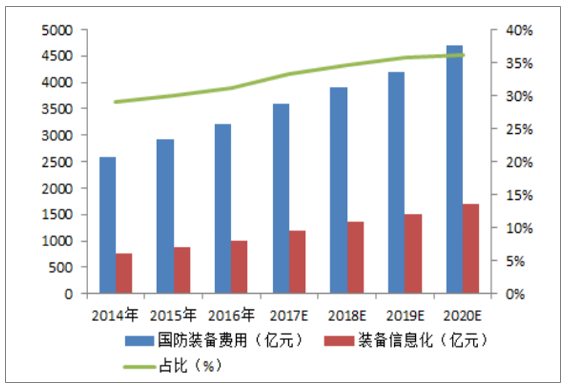

2)、国防信息化带动军用陶瓷增长

十三届全国人大一次会议中提出,要继续推进国防与军队改革,建设强大稳固的现代边海空防;十九大提出的强军目标。预计随着国防装备现代化进程加快,特别是装备电子化、信息化、智能化、国产化持续推进,国防装备的采购及需求需求增长趋势明显。根据中国电子元件行业协会电容器分会的数据显示,中国军用陶瓷电容器市场规模常年保持 10%以上增长,其预测中国军用领域陶瓷电容器市场规模将由 2013 年的 14.4 亿元增长到 2019 年的 29.5 亿元,年均复合增速达到 12.7%,高于工业电子和消费电子领域。

国家装备信息化费用(亿元)及占比(%)

数据来源:公开资料整理

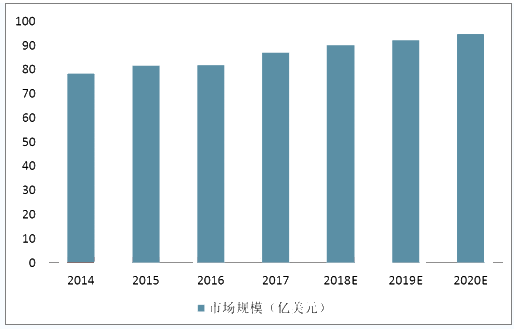

二、全球MLCC行业供需情况分析预测

2016 年年底以来,MLCC 价格开始快速增长,主要一方面需求端电子化的发展对 MLCC 尤其是高端产品需求增长,另一方面三星、村田等日韩企业产能调整造成供给收缩,供需剪刀差开启本来高低端产品价格齐涨周期。

2014 年,全球经济继续缓慢复苏,但由于全球各大消费电子厂商陆续开发新产品以刺激市场需求,全球MLCC 销量约为 28,300 亿只,同比增长约 5.1%。2015 年全球经济增长低于预期,全球 MLCC 销量约为 29,250 亿只,同比增长约 3.4%。2016 年全球经济形势未见明显好转,全球 MLCC 销量约为 30,030 亿只,同比增长约 2.7%。中国电子元件行业协会信息中心预计,2017 年全球 MLCC市场销量约为 30,990 亿只,到 2021 年将达 34,880 亿只。

2014 年全球 MLCC 市场规模约为 78.7 亿美元;2015 年全球 MLCC 市场规模约为 81.8 亿美元,同比增长约 3.9%。2016 年全球 MLCC 市场规模约为 82.0 亿美元,同比增长约 0.4%。中国电子元件行业协会信息中心预计,2017 年全球MLCC 市场规模达 87.2 亿美元,到 2021 年将达 97.7 亿美元。

2014-2021 年全球 MLCC 市场规模发展趋势与预测

数据来源:公开资料整理

1、全球MLCC需求情况分析预测

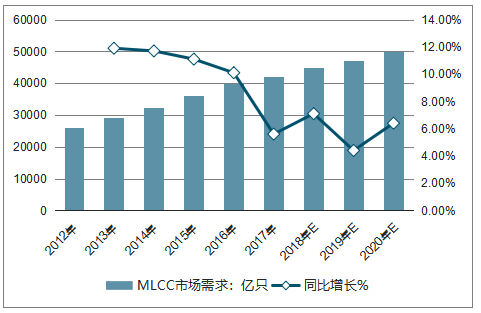

智能手机升级、5G 功能需求、汽车电子/新能源汽车、物联网等需求使得 MLCC 需求总量快速提升。

全球 MLCC 市场需求及增速预测(亿只)

数据来源:公开资料整理

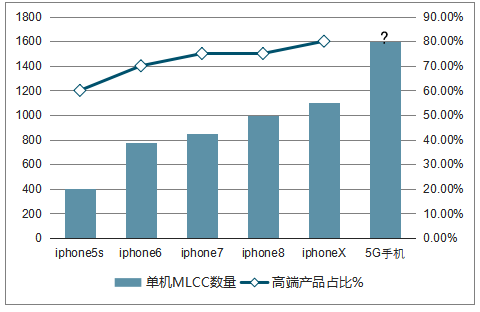

苹果新机对 MlCC 需求情况及高端产品占比

数据来源:公开资料整理

随着全球军事工业信息化、数字化的发展,武器等系统装备均开始大量的装备电子信息系统。MLCC 作为必不可少及大量使用的的基础电子元件,在军工电子产业中用量巨大,需求持续增长。目前国内能够提供高可靠 MLCC 厂商数量较少,行业发展前景较为广阔,主要表现在以下方面:

(1)航天领域根据航天科技集团《“十三五”发展综合规划纲要》,未来五年内我国将完成空间站、探月工程三期、新一代运载火箭、新功能卫星等重点工程。可以预见,在航天应用“万无一失”的工作标准下,高可靠高性能的 MLCC 产品需求将会持续高涨。

(2)火箭军高端装备

2015 年底我国火箭军部队正式成立。火箭军是一支高科技、数字化的战略部队,火箭军的大力发展将会带动相关战略、战术装备和相关配套车载、地面装备的高速发展,亦会对高可靠 MLCC 产品形成巨大的需求。

(3)航空领域

近年来,随着国家航空事业的飞速发展,我国空军部队按照“空天一体、攻防兼备”的战略要求,更新升级相应的控制系统和设备,对高可靠 MLCC 需求量激增。而在通用航空领域,对基础电子元器件产品的质量要求也不断提高,客户对 MLCC 的采购要求也开始由原本的通用产品转向军用质量等级产品,成为军品生产的新的增长点。

(4)船舶领域

我国海军部队正逐步由近海防御型向远海护卫结合型进行战略转型。为了适应上述战略转型,我国海军亦不断进行新一代的装备换装升级。同时随着我国对海洋权益维护意识的加强,行政执法船的装备需求持续增加,也将带动 MLCC 军用质量等级产品需求量的增长。

(5)兵器领域

我国陆军部队按照“机动作战、立体攻防”战略要求,逐步建设成高度机械化和信息化的现代化国防力量,将会带动新型武器装备和单兵信息化装备等的蓬勃发展,也将直接提升军用高可靠 MLCC 产品的需求。

(6)其他高端领域

为了适应国民经济建设的需要,国内科技水平与经济建设相结合,诸多高端工程,如大飞机、高速轨道交通、电子信息等的立项和建设,也将提升高可靠军用等级 MLCC 产品的持续需求。

2. MLCC供应端的产能情况分析

MLCC 是一个资金/技术密集型产业,前期投资大、而且必须拥有陶瓷配方、粉料制备、金属浆料研发、低温共烧等综合技术的积累,技术门槛极高,目前在全球前十大 MLCC 厂商中,日系厂商全球市场销量占有率达到 40%以上,主要原因在于日系厂商在尖端高容量产品及陶瓷粉末技术上领先其他国家和地区厂商。

国际主流 MLCC 厂商产能退出情况

主要厂商 | 产能调整 |

TDK | 2016年Q1,发布了硬性取消部分未交订单的通知涵盖约360多个产品型号,涉及7亿只代理商订单 |

TDK | 2016年中宣布淡出常规型MLCC市场,称已向客户发布通知交期将延长至两个月 |

三星电机 | 三星Note7发生手机爆炸事故后,三星集团开始全面整顿品质体系和加强管理,使得三星MLCC交货期拉长 |

村田 | 2016年底宣布大幅压缩0603、0805、1210/1UF以下全系产品的能,开始小型化物料全市场推广 |

村田 | 2017年苹果订单需求 |

村田 | 2018年3月宣布将“旧产品群”能减50%,并上调部分“旧产品群”型号价格 |

京瓷 | 2018年2月1日宣布0402、0603尺寸的104、105规格MLCC将于2月底停产,这是目前最紧俏的MLCC型 |

数据来源:公开资料整理

MLCC 供应商涨价历史回顾

时间 | 厂商 | 涨价情况 |

2017年3月 | 华新科技 | 阻容全系列,针对第一产品客户调整旗下价格 |

2017年4月 | 国巨 | MLCC提升8%-10% |

2017年4月 | 风华高科 | MLCC>=0603尺寸系列),对价格较低客户和授权经销商普涨5%-10% |

2017年6月 | TDK | 高容MLCC提价5%-10% |

2017年6月 | 国巨 | 特定品类MLCC(交期由1.5个月延长至6个月),提升15%-30% |

2017年6月 | 华新科技 | MLCC涨价8%-15% |

2017年7月 | 风华高科 | MLCC>=0603尺寸系列,对价格较低客户和授权经销商普涨5%-10% |

2017年9月 | 国巨 | MLCC提价15%-30% |

2017年10月 | 风华高科 | MLCC对价格较低客户和授权经销商普涨3%-50% |

2017年10月 | 三星电机 | MLCC提升10%-110% |

2017年11月 | 村田 | 针对小部分企业和型号规格提价30%以下 |

2017年12月 | 国巨 | 全系列低容值MLCC价格上涨20%-30%,高频电容交货期延长至6个月 |

2018年1月 | 三星电机 | 0201-0402-0603:104K和0201-0402-105k用量最多系列上涨2-4倍 |

2018年1月 | 风华高科 | 1月起所有型号MLCC平均涨幅30%以上 |

2018年3月 | 村田 | 对存在小型化替代品的“旧产群”能下调至2017年50%,并且陆续缩小部分产能 |

数据来源:公开资料整理

二、MLCC前景外资预期分析

近日美系两大外资法人出具报告分析国巨,对MLCC产业前景却有不同看法。其中一家美系外资指出,日本和韩国积层陶瓷电容(MLCC)厂商积极锁定车用领域发展,预期国巨在传统型MLCC领域可望受惠。

包括车用、物联网、5G和数据中心应用带动MLCC市场规模可望年成长逾10%,MLCC供应持续紧俏,预期在2019年MLCC的平均销售价格(ASP)可望回稳,2019年到2020年MLCC产能可望成长17%到20%,预期未来2年到3年MLCC需求可望持续增温。

该美系外资预估产业成长速度将为年增10%,而车用市场的MLCC销量预估是智能机的10倍,给予国巨“买进”评等。

另一家美系外资法人报告指出,市场预期宏观大环境可能在2019年对于零组件价格产生消极影响,今年第4季大陆市场需求恐趋保守,大陆供应商需求可能趋缓,而且销量的下降可能导致国巨第4季收入季减10%至13%。

国巨是全球最大芯片电阻(R-chip)制造商,也是全球第3大MLCC制造商。

业界指出,国巨未来2年持续扩充积层陶瓷电容(MLCC)产能,预估今年底MLCC月产能可到500亿颗,2019年底月产能可到600亿颗,2020年底月产能可到700亿颗。

全球积层陶瓷电容产业主要大厂,包括日本村田制作所(Murata)、韩国SEMCO、台湾厂商国巨、华新科、日本厂商Taiyo Yuden、KEMET、AVX、TDK等。

全球芯片电阻元件主要厂商包括国巨、KOA、Rohm、Panasonic、Vishay等。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国MLCC行业市场深度评估及投资机会预测报告

《2025-2031年中国MLCC行业市场深度评估及投资机会预测报告》共十三章,包含2025-2031年MLCC行业投资机会与风险防范,MLCC行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国MLCC行业市场规模、应用领域及竞争格局分析:通信消费电子主导MLCC需求,汽车智能化电气化推动市场新增长[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2023年中国MLCC行业全景速览:日韩主导高端市场,国产化持续推进[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2020年中国片式多层陶瓷电容器(MLCC)行业市场规模及进出口情况分析:行业规模逐步扩大[图]](http://img.chyxx.com/2021/05/20210526135520.jpg?x-oss-process=style/w320)