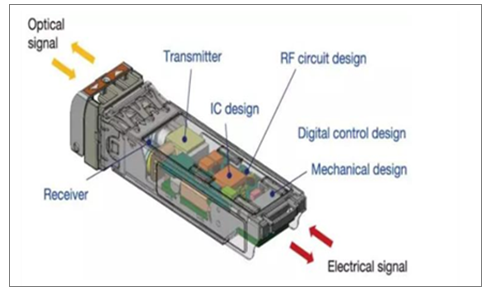

光器件分为有源器件和无源器件,光有源器件是光通信系统中需要外加能源驱动工作的可以将电信号转换成光信号或将光信号转换成电信号的光电子器件,是光传输系统的心脏。光无源器件是不需要外加能源驱动工作的光电子器件。

光模块结构图

数据来源:公开资料整理

一、我国光器件发展现状

光通信系统设备商根据不同的功能需求采用不同类别的光器件产品完成对光网络通信设备的制造。产业链下游的通信运营商和网络服务商利用光网络通信设备、光纤光缆和接入类的光器件产品完成整个光网络到用户终端的完整搭建,并为终端用户提供服务。

2009-2017年收发器市场规模占比情况图

数据来源:公开资料整理

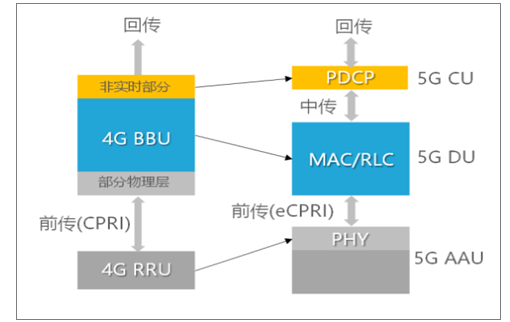

5G无线接入网功能模块重构示意图

数据来源:公开资料整理

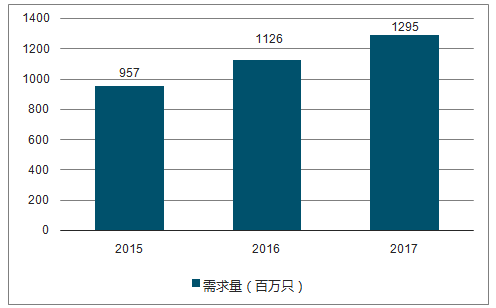

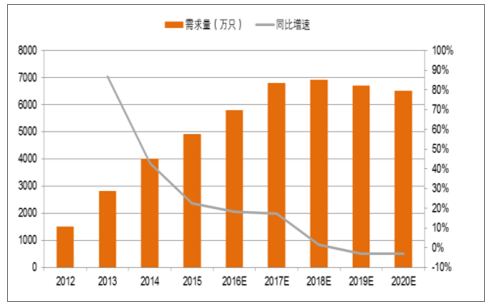

2015-2017年中国陶瓷套管需求量分析图

数据来源:公开资料整理

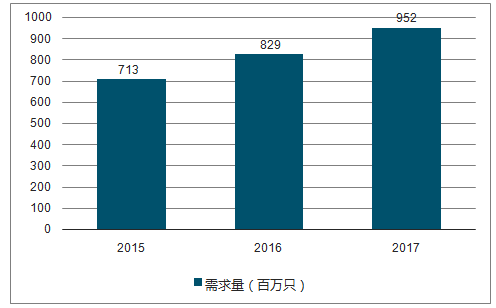

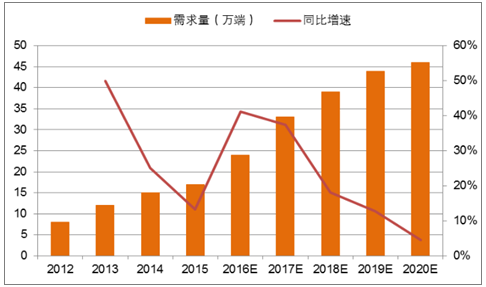

2015-2017年中国光线配适器需求量分析图

数据来源:公开资料整理

2015-2017年中国光收发接口库组件需求量分析图

数据来源:公开资料整理

二、我国光器件的竞争格局

2017 年,全球光器件市场规模达到 102 亿美元,几乎是 2010 年的两倍。据调查数据预测,到 2020 年全球光器件市场规模有望达到 166 亿美元。全球光器件厂家主要集中在美国、中国及日本。就行业市场特点而言,美国厂商行业领先,产品档次高,市场份额占比最大。

中国本土以光迅科技为主的光器件厂商正在高速率领域的产品中,不断发力,市场份额不断扩大。

2010~2017光器件全球市场规模及增长率情况

数据来源:公开资料整理

全球主要光器件厂商市场份额占比图

数据来源:公开资料整理

光迅科技是专业从事光电子器件及子系统产品研发、生产、销售及技术服务的公司,是中国最大光通信器件供货商,是目前中国唯一一家有能力对光电子器件进行系统性、战略性研究开发的高科技企业,是中国光电子器件行业最具影响的实体之一。

2017年光迅科技各类别产品营收占比

数据来源:公开资料整理

2017年公司产品国内及国外营收占比图

数据来源:公开资料整理

三、我国管器件未来发展趋势

随着全球电信业资本投资的增长,预计未来全球光纤适配器市场和光收发模块市场将稳定向前发展,从而带动陶瓷套管市场的发展。陶瓷套管主要用于生产光纤适配器和光收发模块的接口部分;光纤适配器占据了绝大部分市场。陶瓷套管的发展都有赖于通信技术的发展、网络视频游戏等应用的开发、人们对带宽需求的增长以及电信运营商的资本开支走向。

5G未来对于光器件的需求量会成爆发式增长。拥有关键技术、规模生产能力和精良生产工艺的光器件厂商势必会在未来的竞争中处于有利地位。

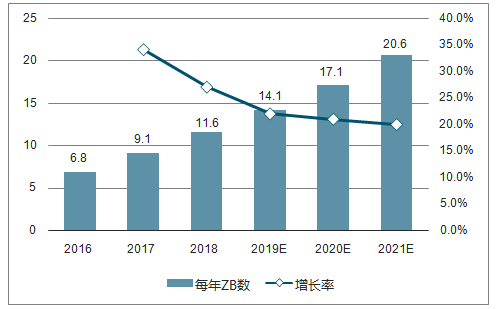

随着人们对信息处理的需求不断增大,以及视频、游戏、AR/VR 等应用迅猛发展,数据流量不断攀升,数据通信量进于快速增长期等应用迅猛发展,数据流量不断攀升,数据通信量进于快速增长期。

2016-2021年数据量增长情况及预测图

数据来源:公开资料整理

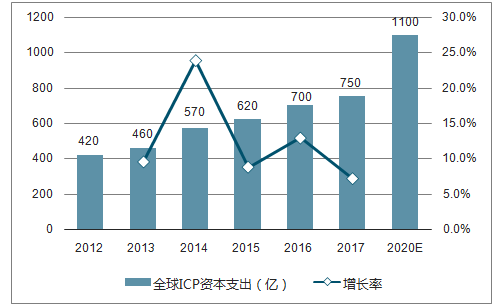

2017年第四季度,超大规模云和互联网服务公司资本开支达到220亿美元,全年达到近750亿美元。这些资本开支大部分用于新建和扩张大型数据中心。

全球ICP资本支出增长及预测图

数据来源:公开资料整理

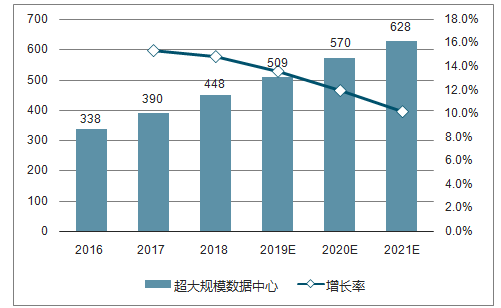

2016-2022年全球超大数据中心数量及预测图

数据来源:公开资料整理

在光通信领域,光器件位于整个产业链的上游。在细分的光器件领域,光芯片则是光器件的核心,先进的芯片研发和制造技术已成为企业的核心竞争力。积极参与全球并购,全面布局有源和无源芯片。

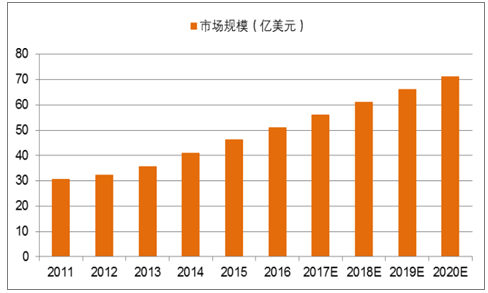

据调查数据显示全球光器件市场规模 2018 年将达到 100 亿美元,2020 年有望达到 120 亿美元。从应用市场来看,数据中心对光器件的需求增长迅速,到 2020 年将达到与电信光网相同的市场规模水平。

全球光器件市场规模预测图

数据来源:公开资料整理

全球 PLC光分路器需求量预测图

数据来源:公开资料整理

全球DWDM器件需求量预测图

数据来源:公开资料整理

2011-2020E全球光模块市场规模及预测图

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国光器件市场全景调查及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国光器件及光模块行业市场发展现状及投资策略研究报告

《2025-2031年中国光器件及光模块行业市场发展现状及投资策略研究报告》共十六章,包含光器件及光模块行业投资机会与风险,2025-2031年中国光器件及光模块行业发展趋势研究分析,光器件及光模块业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国光器件及光模块行业全景速览:政策加持,高端突破,产业持续上升[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![中国光器件领域重点企业对比分析(太辰光VS天孚通信VS博创科技VS光库科技)[图]](http://img.chyxx.com/images/2022/0316/ef8a30aeb39ed922fa76741fa997106067db2266.png?x-oss-process=style/w320)