一、生猪存栏量走势分析

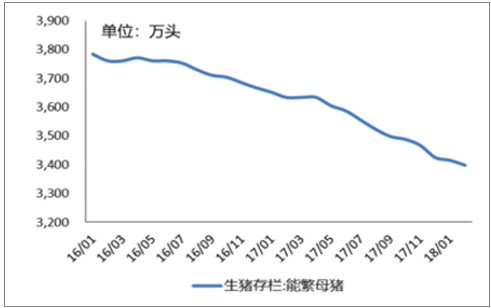

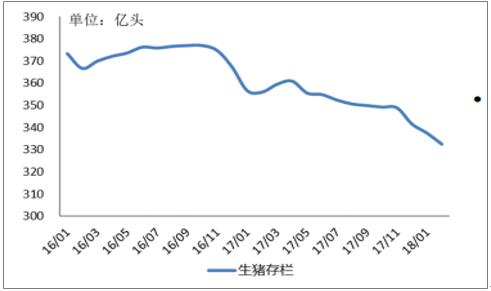

截至2018年2月, 我国能繁母猪存栏量为3397万头, 同比下降5%, 生猪存栏量为3.3亿头, 同比下降4.7%。 从存栏量上看, 生猪供给一路下滑,目前处于2016年以来的低位。 由于环保政策去产能和统计口径不同, 我国能繁母猪存栏量与生猪存栏量自2016年一路下跌, 处于2016年以来的最低位。 但猪饲料的消费量从侧面反应实际生猪供给不断上升。 猪饲料的主要原料粗粮、 玉米和小麦以饲料为用途的消费量自2016年6月不断攀升,并在2017年4月份出现平台性增长。 2016年上半年饲料需求显著下挫, 也显示了当时生猪存栏量的下降, 上半年猪肉供给相对需求短缺的格局,带动去年上半年猪肉价格的显著增长。 当前三大猪饲料原料饲料用途消费量逐步上升, 从侧面反应供给端充裕。

2016-2018年中国能繁猪存栏量走势

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国生猪养殖市场分析调研及发展趋势研究报告》

2016-2018年中国生猪存栏量走势

资料来源:公开资料整理

2016-2018年中国猪饲料消费情况分析

资料来源:公开资料整理

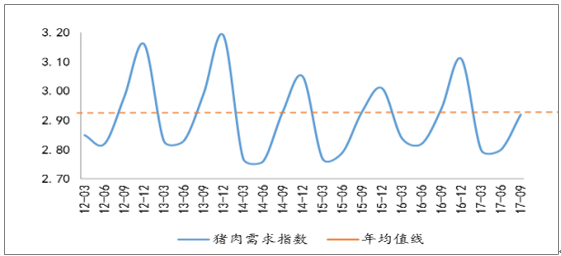

二、猪肉市场需求情况分析

从2012年到2017年, 猪肉需求指数围绕均值2.93周期性波动。 取每年平均值绘制年均值线, 年均值稳定在2.93, 浮动不超过0.1bps。 每年年中为猪肉消费淡季, 而年底受节日影响, 猪肉消费需求旺盛。 总体来看, 猪肉消费需求端平稳波动。

2012年到2017年猪肉需求指数走势

资料来源:公开资料整理

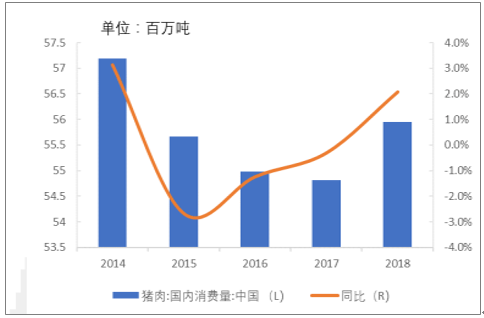

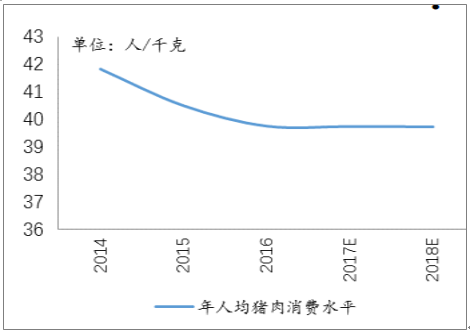

2014年至2016年, 年猪肉消费量逐步下滑, 取2012-2016年5年的复合增长率预测2017年与2018年的猪肉消费量, 2016-2017年猪肉消费量稳定在55.5百万吨/年左右。 取2012-2016年5年的总人口复合增长率, 预测我国年人均猪肉消费水平趋于平稳。 约为40千克/人。

2014-2018年中国猪肉消费量及同比增长走势

资料来源:公开资料整理

2014-2018年中国年人均猪肉消费走势分析

资料来源:公开资料整理

三、生猪价格趋势

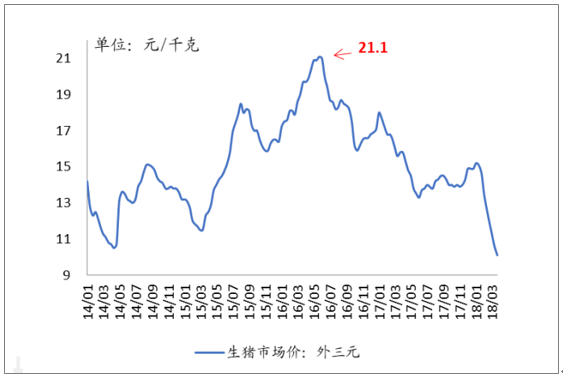

截至2018年3月, 外三元生猪市场价为10.1元/千克, 同比下跌36.1%。 回溯2014-2017年,生猪价格在2016年6月达到近三年最高点, 为21.1元/千克, 之后一路震荡下跌。 供给端方面, 以饲料为用途的粗粮、 玉米和小麦消费量不断上升, 从侧面生猪存栏量稳中有升;需求端方面, 猪肉消费量维持在55.5百万吨/年稳定稳定水平, 猪肉需求指数周期性平稳波动。 预期1H18猪价将继续震荡下行。

2014-2018年中国生猪市场价走势

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国生猪行业市场全景调查及发展趋势研究报告

《2022-2028年中国生猪行业市场全景调查及发展趋势研究报告》共十四章,包含2022-2028年中国生猪行业投资前景,2022-2028年中国生猪企业投资战略与客户策略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询