一、钴产品应用前景广阔,锂电材料是最大增长点

钴是具有钢灰色和金属光泽的硬质金属,它的主要物理、化学参数与铁、镍接近,属于铁族元素。18世纪,瑞典的布朗特在锻烧钴矿时得到钴,其熔点1,495℃,沸点3,520℃。金属钴莫氏硬度5.6,布氏硬度124,相对伸长率5%,居里点1,121℃,具有延展性及很强的磁性,与钐、镍、铝等共熔可生成良好的磁性钢。

钴行业中的主要产品有钴盐(包括氯化钴和硫酸钴等)、钴氧化物(包括四氧化三钴和氧化钴等)、电解钴及钴粉。原生物料或再生物料通过火法或湿法工艺生产出的钴盐、钴氧化物、电解钴和钴粉统称为精炼钴。

钴是制造高温合金、硬质合金、金刚石工具、电池材料、防腐材料、磁性材料等的重要原料,广泛应用于航空、航天、电子电器、机械制造、汽车、化工、农业和陶瓷等领域。

钴产品的存在形式

钴产品形态 | 存在形式 | 用途 |

电解钴 | 高纯度的银白色金属,以钴片或钴块形式存在 | 用于制造高温合金、磁性材料、催化剂和其他钴产品的原材料等 |

钴粉 | 一种高纯度的钴,含钴量一般在 | 99.8%以上,呈灰色不规则状粉末用作硬质合金、金刚石工具、高温合金、磁性材料等冶金产品,及可充电池、工业爆破剂、火箭燃料和医药等化学制品 |

钴氧化物 | 四氧化三钴、氧化钴和氧化亚钴 | 四氧化三钴是电池材料的主要成分之一(主要为钴酸锂电池) |

钴盐 | 钴离子和酸根构成的物质,其中也可以含有一定比例的其它离子。钴盐种类繁多,有硫酸钴、碳酸钴、草酸钴、氯化钴等类型 | 钴盐可以作为最终产品,也可以作为进一步加工生产钴粉的原材料 |

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国钴产业链产业全景调研及发展前景预测报告》

从钴产业链看,钴矿石经过富集等处理后,形成含钴品位较高的矿料,又称钴精矿,钴精矿经加工后或制成钴中间品(一般为粗制氢氧化钴)或直接制成氯化钴、硫酸钴等钴盐产品。钴盐产品经加工后可制成钴氧化物、钴粉及电解钴等其他钴产品。上述钴产品之后再经过进一步的加工,可形成电池材料、合金、磁性材料等下游产品。

目前,我国钴行业内既有生产规模大、技术领先的大型企业,也有生产规模较小的企业,各企业在技术研发、工艺设计、新产品开发能力、产品质量、环保处理水平方面参差不齐。与全球知名钴生产企业相比,多数企业存在着较大差距,但国内几家大型钴冶炼企业的技术水平已达世界领先。

钴的提取工艺一般有两种主要方式,即火法冶炼、湿法冶炼,火法工艺虽有一定的特点,但湿法冶金工艺与火法工艺相比,具有更明显的优势,这也是近年来国际上新进入企业普遍采用湿法工艺进行生产的主要原因。目前在国内,钴生产企业已几乎全部采用湿法工艺,由于采用更为先进的冶炼工艺,钴的生产能力也正逐步向中国转移

钴提取工艺对比

内容 | 火法冶炼 | 湿法冶炼 |

生产规模 | 大 | 灵活配置,适合各种规模 |

处理矿石品质 | 要求高 | 要求不高 |

回收率、综合利用 | 低 | 高 |

处理费用 | 低 | 一般 |

生产工艺 | 短、简单 | 复杂 |

配套工程 | 多 | 少 |

辅助材料品种 | 少 | 多 |

环境污染 | 大 | 小 |

单位投资 | 大 | 小 |

产品形态 | 合金类 | 盐类 |

资料来源:公开资料整理

二钴供给端现状:刚果金钴资源成必争之地,国内钴产品深加工产业链不断完善

1、钴矿供给现状

国内资源短缺,刚果金钴资源富集成必争之地

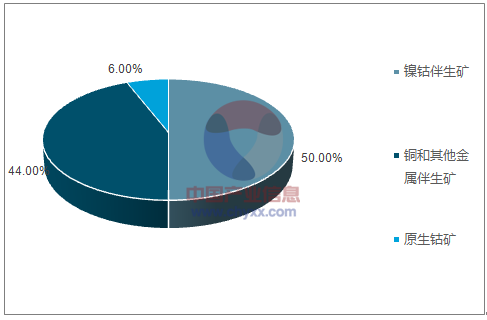

从钴的矿产资源来看,纯钴矿很少,钴矿几乎全部以伴生矿形式存在,钴在地壳中含量极低,地壳丰度约为25*10-6。主要的钴矿有三种:砂岩型铜矿、红土型镍矿和岩浆型铜镍硫化物矿床。砂岩型铜矿主要分布于刚果(金)和赞比亚,其钴品位较高;红土型镍矿主要分布于环赤道的古巴、菲律宾等国家,含镍1%左右,钴的平均品位约为千分之一;而岩浆型铜镍硫化物矿床主要分布于俄罗斯、加拿大、澳大利亚、中国等,平均品位最低,约为万分之一,需要伴生的铜、镍等金属综合开发。由于钴品位低,加上伴生矿特征,单独开采钴的成本昂贵,因此大部分的钴开采都是在开采其他金属矿时的伴生产品。2016约有50%的钴资源伴生于镍,44%左右伴生于铜或者其他金属,6%源于单一钴资源。

全球已知的含钴矿物约100种,主要有四种类型:①铜钴矿、②镍钴矿,包括硫化矿和氧化矿、③砷钴矿、④含钴黄铁矿,这些钴矿含钴量均较低。钴主要为铜、镍矿产伴生资源,50%钴的来源于镍的副产品,44%的钴来自于铜及其他金属的副产品,只有6%的钴来自于原生钴矿,其生产规模在很大程度受铜、镍矿产开发影响。

钴的伴生矿属性,决定了钴的供给比较复杂,会受铜、镍行情的影响。当铜和镍行情低迷时,随着铜矿、镍矿的减产,钴的供给也会随之被动减少,钴精矿的价格也会因此而发生较大波动。

全球钴资源存在形式

资料来源:公开资料整理

从钴金属的储量来看,全球钴金属储量分布非常不均衡。地壳中钴金属储量约为2,500 万吨, 2015 年,探明钴矿储量710 万吨,按照2015 年12.4 万吨/年开采量估算,可开采年限约为60 年。钴金属资源主要集中在刚果(金)、澳大利亚、古巴等地区,总共占据全球储量的70%左右。其中,刚果(金) 储量340 万吨,占据已探明储量的47.89%,澳大利亚、古巴分别为110 万吨、50 万吨,分别占探明总储量的15.49%、7.04%。

从钴的产量看,2007-2015 年全球钴精矿产量从6.55 万吨增长至12.6 万吨(金属吨),年复合增长8.52%,同期中国钴产量从2,000 吨增长至7,700 吨(金属吨),年复合增长18.35%,明显高于全球增速。目前全球在产的大型钴伴生矿山中,超过半数位于刚果(金),刚果(金)占全球钴开采总量的半数以上。由于中国是个钴资源较为短缺的国家,自2008 年钴产量达到6,200 吨之后,近年来每年的钴产量相对比较稳定。2016 年,中国的钴产量预计达到7,700 吨,占全球钴产量的比例为6.26%。

从钴矿的开采来看,采矿资源集中于嘉能可(Glencore)、自由港(Freeport)、欧亚资源等矿业集团,其中,嘉能可位于澳大利亚和非洲的四座矿山占全球钴产量的 20%左右,自由港、欧亚资源产量占比约为 10%。以上矿业集团的矿山开工情况对全球钴上游供给具有明显影响。

2、精炼钴供给现状

全球采选与冶炼区域错配,国内钴精炼配套成熟高速成长

钴矿石经过矿石研磨、浸出和萃取等一系列工序加工,产成精炼钴(包括钴盐、钴氧化物及钴粉等产品)。在冶炼端,由于非洲电力及基础设施薄弱,缺乏钴的下游产业,全球主要的精炼钴产地并非位于非洲,而是集中在中国、芬兰、比利时、澳大利亚、日本、加拿大。2015年,这六个国家精炼钴产量占据全球总产量的80.12%。2015年全球精炼钴产量约为9.81万吨,同比2014年上涨6.86%。其中,中国精炼钴产量为4.87万吨,同比大幅增长23.99%,占据全球钴冶炼产量的49.66%。

2001年以来,由于钴存储量最高的刚果(金)的局势趋于稳定,刚果(金)逐渐成为钴矿产量最高、增速最快的国家,同时,中国的钴冶炼工艺也逐渐达到世界领先水平,成为精炼钴的最大生产国,带动了全球钴供给的稳定增加。2001年到2015年,全世界的钴供给呈平稳增长状态,从2001年的3.81万吨,增长到2015年的9.81万吨,年均增长率为6.99%。其中,由中国精炼的钴产量为4.87万吨,同比增长24%,占全球精炼钴的比例为49.66%。近年来,中国在全球钴行业中的市场地位逐年提高,对全球钴行业发展的影响也越来越大。

虽然全球的钴供给稳定增长,但采选和冶炼存在全球范围的地区错配情形,即钴冶炼国缺乏钴矿资源,而钴采选国缺乏冶炼技术及配套设施、产业,导致冶炼国依赖于向钴矿开采国的进口,若钴矿开采国的供给出现波动,将对冶炼国的钴价格形成冲击。以我国为例,由于国内钴资源匮乏,大量的钴矿依赖进口,钴原料的对外依存度高达95%。若刚果(金)等原产地的钴矿出口受到限制,将对中国精炼钴的资源供应端造成较大的冲击。

3、钴行业竞争格局情况分析

国内企业钴产业链的布局,上游延伸是趋势

在钴产品的生产成本中,原材料成本约占80%左右,拥有稳定且低成本的原料是钴生产企业的核心竞争力之一。世界钴储量主要集中分布在刚果(金)、澳大利亚、古巴、赞比亚、菲律宾、加拿大、俄罗斯、新喀里多尼亚、巴西和中国, 2015 年的数据显示,全球钴矿储量为710 万吨,中国钴矿储量仅为8 万吨,占总储量的1.13%;刚果(金)钴矿储量为340 万吨,占总储量的47.89%。我国国内生产企业主要依靠从刚果(金) 等地进口钴精矿。

但这些矿产资源大多被国际巨头垄断,核心资源受制于人,国内生产企业议价能力不强,对国内企业的稳定发展带来了不利影响。在这样的背景下,国内部分钴生产企业开始进入钴行业上游——矿山领域,在拥有丰富钴矿资源的国家进行投资设厂,以享受完整产业链所带来的竞争优势。

另一方面,由于刚果(金)工业及基础设施相对落后,刚果(金)开采的钴矿通常经过简单加工即出口至钴炼化能力较强的国家进行精加工。因此,全球精炼钴的产能分布与钴矿开采分布存在较大差异。目前世界精炼钴生产主要集中在刚果(金)、加拿大、赞比亚、澳大利亚、俄罗斯、中国等国家。

从竞争个局看,国外主要的钴粉生产企业有比利时优美科公司和美国自由港钴业公司,国内主要的钴粉生产企业除了寒锐钴业外,主要包括格林美和上海百洛达金属有限公司。其中:比利时优美科公司(UmicoreGroup)是世界上最大的钴粉制造企业。除了在比利时的研发基地和工厂外,还在加拿大Fort Saskatchewan、中国上海(上海百洛达,优美科控股 75%)有钴粉公司,并投资了赣州逸豪优美科公司;美国自由港钴业(Freeport Cobalt)是美国Freeport-McMoRan(FCX)公司下属企业,由2013年FCX收购OMGroup的钴业务形成。目前,自由港公司生产的钴粉大多为粗制原料钴粉,也有多种规格钴粉应用于硬质合金、金刚石工具、催化剂等不同行业。

结合主要矿山未来投产计划以及刚果境内手抓矿等产量变动情况,预计2017年全球钴矿产量增长约9000吨,全年产量达到13.2万吨,2018-2019年随着嘉能可和欧亚资源旗下大型矿山的投产,全球钴矿供给量将出现显著增长,预计2018、2019年全球钴矿供给分别为14.6万吨和15.8万吨。对应增速分别为10.6%和8.2%。

未来三年全球钴矿产量预测(吨)

公司 | 项目 | 2016 | 2017E | 2018E | 2019E |

嘉能可 | KCC复产 | 0 | 0 | 5000 | 10000 |

Mutanda | 24500 | 24500 | 24500 | 24500 | |

洛阳钼业 | Tenke | 14500 | 18000 | 18000 | 18000 |

欧亚资源 | RTR项目 | 0 | 0 | 0 | 10000 |

Boss Mining | 6800 | 6800 | 6800 | 6800 | |

万宝矿产 | Comika | 1000 | 3000 | 3000 | 3000 |

华友钴业 | Mikas技改 | 0 | 0 | 1000 | 1000 |

PE527 | 0 | 0 | 3000 | 3500 | |

Shalina | Etoile Mine | 2300 | 4000 | 4000 | 4000 |

金川国际 | Ruashi | 3400 | 3500 | 3900 | 4000 |

中铁资源 | MKM | 1200 | 1200 | 1200 | 1200 |

手抓矿 | - | 16000 | 18000 | 18000 | 15000 |

刚果(金)钴矿产量 | - | 66000 | 75200 | 88400 | 101000 |

嘉能可 | Murrin Murrin | 2800 | 2800 | 2800 | 2800 |

INO | 1000 | 1000 | 1000 | 1000 | |

Sherritt | - | 7000 | 7300 | 7500 | 7500 |

Vale | - | 5800 | 5500 | 5500 | 5500 |

全球其他地区钴矿产量 | - | 57000 | 57000 | 57200 | 57200 |

合计 | - | 123000 | 132200 | 145600 | 158200 |

资料来源:公开资料整理

我国的钴产品生产企业主要从刚果(金)等非洲国家进口钴精矿等原材料进行加工,其中规模较大的有华友钴业、金川集团、格林美、腾远钴业、寒锐钴业。

三、钴消费端:传统领域稳步增长,动力电池领域高速成长主导行业未来

2016 年全球钴消费量约9.51 万吨,2011 年以来钴消费年复合增长率为4.79%,国内钴行业由于下游锂电池及合金行业的带动,同时还受到冶炼、深加工产能向中国集中的影响,钴产品的消费量呈快速上升的态势。2011 年至2016 年,国内钴产品消费量从2011 年的2.53 万吨增长到2016 年的4.61 万吨,复合年增长率达9.53%。

世界钴的消费领域主要包括电池、高温合金、硬质合金、催化剂、磁性材料、色釉料彩以及干燥剂、粘结剂等介质材料。近年来,全球市场对钴的需求增长率不断下降,与钴的产量增长趋势保持一致。2015 年全球钴消费量达到9.3 万吨,同比增长4.32%。相比于全球市场,中国的钴消费量保持快速增长,占世界总消费的比重不断增加。2015 年,中国钴消费量为4.5 万吨,同比增长17.31%,占全球市场的48.86%,为世界第一大钴消费国。

世界钴的消费领域主要包括电池、高温合金、硬质合金、催化剂、磁性材料、陶瓷色釉料以及干燥剂、粘结剂等。全球钴的消费从2004年的4.9万吨增长到2013年的8.6万吨,年均增长率达6.3%。总体上,2005年后,随着锂离子电池的迅猛发展,电池取代高温合金成为钴产品的最大消费领域。

随着新能源汽车产业的发展,动力电池对“比能量”的要求越来越高,三元正在逐步取代磷酸铁锂。从国内的应用市场来看,2015 年以前,动力电池正极材料多数采用磷酸铁锂,随后三元使用占比逐渐提升,比能量方面,三元具有较高比能量,如能量密度最高可达190Wh/kg,高于磷酸铁锂130Wh/kg 的平均水平,因比能量与电池续航能力成正比,故NCM 三元体系电池多应用于纯电动汽车,磷酸特锂体系电池多应用于插电式混合动力汽车。

新能源汽车使用的动力电池三元材料的主要原料是镍钴锰(NCM)或镍钴铝(NCA),三元材料电池具有能量密度大、安全性能高、可满足快充快放要求、循环次数较多等特点,是目前发展前景较好的市场。根据工信部发布的2017 年第12 批《新能源汽车推广应用推荐车型目录》,纯电动客车的动力电池类型仍然以磷酸铁锂为主,而电动轿车/ 乘用车、物流车的动力电池类型则以三元为主,乘用车的三元锂占比达到近75%的车型分布,而专用车也达到80% 的分布,第8 批的磷酸铁锂仅有1 款车型,是HFC7001A3EV。第九批的4 款是3 款比亚迪的轿车和1 款昌河的轿车。第10 批的磷酸铁锂电池的是奇瑞的小蚂蚁和海马的普力马。第11 批的磷酸铁锂仅有1 款车型,是江淮车型。第12 批就没有了。插混基本实现三元化进程,磷酸铁锂逐步退出乘用车市场。

2017年12批新能源汽车推广目录乘用车电池配套分析

- | 电池简化 | 1-3批 | 4-6批 | 7-9批 | 10批 | 11批 | 12批 |

纯电动 | 三元锂 | 90 | 55 | 72 | 15 | 20 | 19 |

磷酸铁锂 | 21 | 5 | 6 | 2 | 1 | - | |

其他 | 16 | 11 | 14 | 5 | 6 | 3 | |

纯电动汇总 | 127 | 71 | 92 | 22 | 27 | 22 | |

插混 | 三元锂 | 17 | 7 | 7 | - | 1 | 8 |

磷酸铁锂 | 3 | - | - | - | - | - | |

插混汇总 | 20 | 7 | 7 | 1 | 8 | - | |

乘用车合计 | 147 | 78 | 99 | 22 | 28 | 30 | |

资料来源:公开资料整理

锂电三元正极材料的高速发展也带动上游钴的需求增长,那么新能源汽车和三元材料的发展对钴行业需求增量有多大的拉动作用?三元NCM正极材料化学式为Li(NixCoyMnz)O2,其中x+y+z=1,不同体系(如111、532、622、811)所需的金属量各不相同;三元NCA正极材料化学式为Li(NixCoyAlz)O2,x:y:z=8:1.5:0.5。考虑到在工艺过程中会有原料的损耗,计算出1kWh电池容量的各种电池体系的原料消耗量,每kWh的NCM111、532、622、811以及NCA电池所需钴金属当量分别为0.45kg、0.25kg、0.25kg、0.11kg、0.16kg。

简单估算新能源乘用车领域,正极以目前常用三元正极材料NCM111和532为例,1kwh锂电池正极材料中钴金属的耗用量约为0.40千克,目前钴的现货价格为56万元/吨(或560元/千克),那么对应的金额为224元,以1kwh电池1500元的成本估算,钴的成本占比约为15%。以纯电动车电池容量30kwh,单车的钴含量约为12千克,单车钴成本约为6720元。若以2020年我国200万辆纯电动和混动车的规划目标,仅按全为乘用车假设(商用车的单车量更高),金属钴的需求量和市场空间亦分别可以达到2万吨和100亿元以上;考虑到中国新能源汽车市场的占比,从全球来看,2020年金属钴的需求量亦可达到4万吨和200亿以上的市场,成长空间巨大。

新能源汽车&锂电三元材料对钴行业的需求拉动

- | 1kwh电池钴金属当量(千克) | 1gwh电池钴金属当量(吨) | 1kwh电池钴金属成本(元) | 乘用车单车用量(千克) | 乘用车单车成本(元) | ||

30kwh纯动 | 15kwh混动 | 30kwh纯电动 | 15kwh混动 | ||||

NCM111 | 0.41 | 410 | 229.6 | 12.3 | 6.15 | 6888 | 3444 |

NCM532 | 0.38 | 380 | 212.8 | 11.4 | 5.7 | 6384 | 3192 |

NCM622 | 0.27 | 270 | 151.2 | 8.1 | 4.05 | 4536 | 2268 |

NCM811 | 0.09 | 90 | 50.4 | 2.7 | 1.35 | 1512 | 756 |

NCA | 0.14 | 140 | 78.4 | 4.2 | 2.1 | 2352 | 1176 |

资料来源:公开资料整理

四、钴行业走势分析预测

2015年,全球精炼钴的供给量约为10.2万吨,而钴的需求量约为9.2万吨,供大于求明显。2015年以来,受到全球经济下滑,铜、镍下游需求量低迷的影响,铜、镍价格持续震荡下滑,造成铜、镍矿的供给减少,甚至矿场停产,铜、镍的减产导致了钴的供给被动减少。大型国际矿业公司嘉能可于2015年9月7日宣布,位于非洲的全球最大的铜钴伴生矿之一的Katanga全矿石浸出、Mopani的新竖井及选矿机停产18个月,该矿区2014年生产出钴精矿和钴粗盐约1.7万吨,占刚果(金)钴产量的 31.5%。2015年欧亚资源公司控股的钴矿因资源枯竭逐渐减产,因此全球钴原料供应逐渐趋紧;2016年,巴西的Votorantim因为检修,损失产量1,000吨,该厂2015年的产量为1,500吨。供给下降的同时,2015年下半年开始,国家储备局分三批在国内公开招标收储电钴。同时受非洲童工事件影响以及挖掘条件限制,占全球钴供应50%的刚果将关停1万吨左右的手工矿,整体保守估计供应将减少1.5万吨,钴的供应出现了更加显著的紧缺状态。

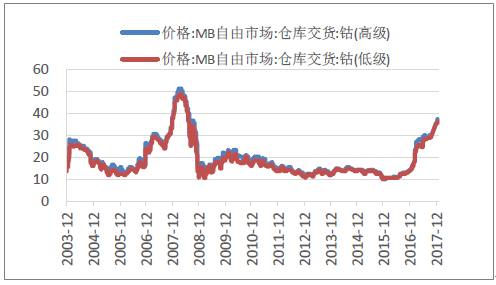

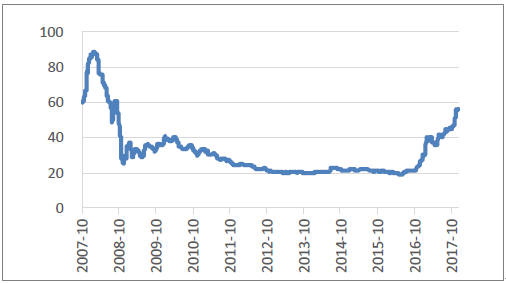

2017年随着国内新能源汽车的快速发展,大力拉动了对钴产品的需求,但国内钴产品主要从进口的矿石中提取的,而随着矿厂的检修及关停,全球钴的供需格局改变,钴价亦随之拉涨,国内钴价在国际钴价强劲支撑下,持续拉涨之势,目前MB自由市场仓库交货的高级钴和低级钴价格分别达到37.13美元/磅和36.25美元/磅,国内长江有色市场钴均价以及达到56万元/吨,为2009年以来的价格新高。2018年全球新能源汽车将维持快速发展趋势,对钴产品需求增速不减,但全球钴产品供应面在未来两年内或将不会有明确转变,在供需缺口扩大预期下,预计2018年国内钴价仍将坚挺上行走势。

近年来海外钴价走势(美元/磅)

资料来源:公开资料整理

近年来国内钴价走势(万元/吨)

资料来源:公开资料整理

未来两年,钴行业供需紧缺的格局有望延续:一方面,在钴价格上涨通道中,不排除供给端将会出现新项目投产计划,但受制于1.5-2年的扩产周期,未来两年内供给端变化较为明确。另一方面,全球新能源汽车发展趋势不可逆,三元电池应用比例提升是大势所趋,动力电池带来的新增需求具备高确定性。在供给刚性,新增需求强劲的态势下,预计2017年将迎来全球钴供需拐点,而2018年缺口仍将继续。全球钴消费量将迅速增长,锂电池消费在未来十年内将为钴消费领域增长的主要驱动力。钴产品未来会持续保持供应短缺的状况。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国消弧线圈成套装置行业产业链、发展现状、竞争格局及发展趋势分析:智能电网建设持续推进,市场需求稳步增长[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国二氟二苯甲酮行业产业链、发展现状、竞争格局及发展趋势分析:产能高度集中[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)