(一) 座舱电子重新定义人机交互,是下一个汽车颠覆式创新点

随着人工智能和车联网技术的不断发展,未来汽车发展方向也朝着时间更长、层次更深、频率更高的人机交互方向发展,快速发展的座舱电子有望作为人机交互的中枢,满足乘客最终驾驶体验。汽车人机交互方式正处于变革的前夕,多屏驾驶舱有望重新定义人机交互,逐渐成为人机交互的体验核心。由于传统汽车信息与功能碎片化,用户界面老旧,信息的过载带来了人车交互的障碍。随着汽车电子化的不断渗透,仪表盘、中控屏、车载信息娱乐系统终端等将面临着升级和集成,以全液晶仪表、 HUD、车载娱乐系统、后座娱乐为代表的座舱电子能带来更加智能化和安全化的交互体验,以及提供更加简洁和高效的交互方式,有望成为汽车下一个颠覆式的创新点。

座舱电子有望成为下一个汽车颠覆式创新点

资料来源:公开资料整理

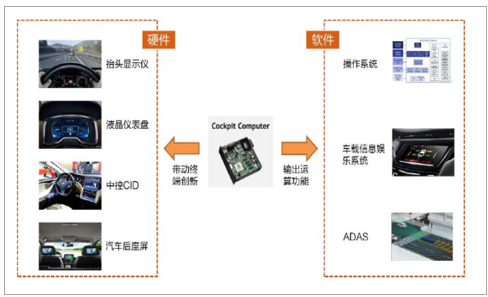

汽车座舱电子主要包括全液晶仪表、车载信息娱乐系统、车联网模块、抬头显示 HUD、流媒体后视镜等,座舱电子是人车交互的中枢,代表着整车的智能化水平。座舱电子功能丰富,具备支持语音识别、手势识别、 高清显示、主动安全报警、实时导航、在线信息娱乐、紧急救援等功能和服务,而随着更多新功能的加入, 座舱电子设备成本及复杂性也在不断地增加。

汽车座舱电子系统主要构成

资料来源:公开资料整理

智能座舱未来的发展及普及背后是新能源汽车和智能汽车的快速发展, 座舱电子在提升智能化和安全化的交互体验的同时,也是智能驾驶、全车娱乐和人工智能的关键接口。随着新能源汽车和 ADAS 的渗透率逐渐提升,新能源汽车电量显示、续航里程、电池状态信息以及 ADAS 状态信息使得传统仪表难以应对,无法实现有效的人机交互,由于液晶仪表的信息承载量大,加上显示的多样化,有望成为未来汽车的必需品。随着智能化和车联网化逐渐成为汽车的发展趋势,汽车座舱电子系统的重要性日益凸显,它将成为一个重要的智能硬件入口。 座舱电子产品对于终端消费者对于汽车质量的判断起到至关重要的作用。对于终端用户来说,座舱电子产品比如全液晶仪表、 显示屏、娱乐信息系统的使用体验,很大程度上会影响到他们对汽车质量本身的感知,也会影响到他们的购买决定。

新能源汽车液晶仪表功能信息更加丰富

资料来源:公开资料整理

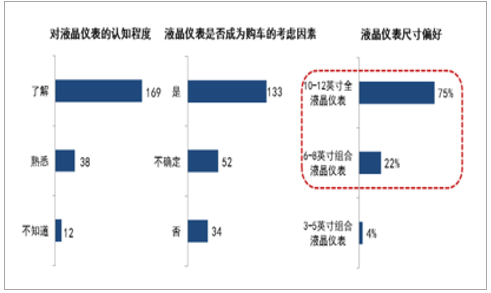

座舱电子成为消费者构成因素之一

资料来源:公开资料整理

以车载信息娱乐系统为代表的中控平台是座舱电子产业链的核心。座舱电子的发展,是以中控平台作为基础,逐渐延伸到液晶仪表、 HUD 及后座娱乐系统。座舱电子沿着软硬件结合的路径发展,可以实现多层次的信息处理操作和独特的人机交互。展望未来,液晶仪表将成为人车交互的界面和入口,中控系统将是人机交互的核心驱动。相较于传统中控平台,座舱电子中控平台融合了更多层次信息组合的处理操作和更多花样的 HMI 交互体验,有着更加广阔的运用前景。座舱电子将开启未来人机交互新模式,中控厂商的价值重新被重视。 是座舱电子信息交互的重要载体,基于车身总线系统和互联网服务,形成车载综合信息处理系统。可提供导航定位、车体控制、无线通信、车内娱乐和汽车移动互联网等多种服务内容。在座舱电子产业链中,中控厂商凭借对硬件和软件整合的产品优势和技术积累,已经占据智能驾驶舱产业的制高点。

座舱电子产业链以中控为核心

资料来源:公开资料整理

整车厂商、零部件企业以及跨界互联网公司在座舱电子领域提前布局,市面上搭载有液晶仪表、车载信息娱乐系统、车联网模块等座舱电子产品的车型越来越多,汽车电子消费的持续升级要求座舱电子在此基础上能够获取更多新技能,继续提升人机交互体验、车载信息娱乐体验以及网络信息安全等方面的能力。由此,座舱电子技术的未来趋势开始显现。

(二) 液晶仪表是座舱电子下一个落地环节,正进入大众化普及阶段

随着新能源汽车和智能汽车逐渐走向大众化普及阶段,汽车将呈现更多的行车信息,传统的仪表难以应对指数级增长的车辆信息,以大量复杂多变信息承载和多样化组合显示为代表的液晶仪表正成为未来汽车交互的最佳选择。随着更多数字化内容被引入到座舱内,驾驶信息同样正在从机械和混合式仪表转变为可配置的全数字式显示。同时,数字仪表深度图像技术能够实现三维立体效果,让人有声临其境的体验。传统的机械式仪表盘通过小的步进电机对指针进行控制,只能提供车速、发动机转速等有限的信息,且存在驾驶员误读的可能。而液晶仪表盘不仅具有更绚丽的显示效果,还能够提供更精确、更直观的驾驶信息,有效地提升了行驶安全。随着技术的进步,未来的液晶仪表盘有望集成包括导航、路况在内的更多信息与功能,进一步提升驾驶的便利性与安全性。

传统汽车仪表

资料来源:公开资料整理

全数字化仪表

资料来源:公开资料整理

从需求端来看,随着个性化消费和高端消费趋势不断加强,以智能化和科技感为代表的座舱电子越来越满足消费者驾驶配置的需求。汽车从外观到内饰的升级换代,消费者的品味不断提高,智能驾驶舱从运用于高端车逐渐走向大众车型,成为提升汽车乘驾体验的差异化亮点之一。现阶段液晶仪表有望成为提升汽车消费者购买意愿的重要配置,且倾向于尺寸越大、功能显示信息越全面。液晶仪表有望成为座舱电子首先落地环节, HUD、后座娱乐等顺次先后落地。液晶仪表是未来汽车仪表的发展方向,作为座舱电子的重要组成部分, 液晶仪表已经成为高档车型的标配, 奔驰、 奥迪、宝马、路虎、雷克萨斯等高档车型普遍使用液晶仪表。随着技术的成熟和成本的不断下降,液晶仪表开始在中端车渗透,有望进入大众化普及阶段。

液晶仪表已逐渐向中档车型渗透

整车厂商及车型 | 售价 | 仪表类型 | 中控平台类型 |

新宝马 5 系 | 40-80 万 | 12.3 寸液晶仪表 | 10.25 寸触摸屏 |

奔驰 E 级 | 40-70 万 | 12.3 寸液晶仪表 | 12.3 寸中控屏 |

奥迪 A4 | 25-45 万 | 12.3 寸液晶仪表 | 8.3/7 寸中控屏 |

路虎星脉 | 45-80 万 | 12.3 寸液晶仪表 | 10.2 寸中控屏 |

捷豹 XFL | 30-70 万 | 12.3 寸液晶仪表 | 10.2 寸中控屏 |

凯迪拉克 CT6 | 40-80 万 | 12.3 寸液晶仪表 | 10.2 寸中控屏 |

沃尔沃 V90 | 40-60 万 | 12.3 寸液晶仪表 | 9 寸中控屏 |

雷克萨斯 NX | 30-40 万 | - | 10.3 寸中控屏 |

资料来源:公开资料整理

随着消费者的追捧和成本的快速下沉,国内自主车企也逐渐采用液晶仪表来替换传统仪表,液晶仪表的大众化趋势进一步加强。吉利、长城、比亚迪、广汽传祺、上汽荣威、长安汽车、众泰汽车等一大批新锐车企很多车型逐渐采用液晶仪表,以增强自身产品的吸引力。在 2017 年上海车展上,可以看到长城 VV7、吉利领克 01、蔚来 ES8、比亚迪秦 100、荣威 eRx5 等新车型都采用了液晶仪表。在 2018 年,更多的新车型和改款车型将采用液晶仪表,液晶仪表中低端渗透正在加速。

目前众多国内车型使用液晶仪表

整车厂商及车型 | 价格区间(万元) | 液晶仪表类型 |

长城 VV7 | 16.78-18.88 | 12.3 寸全液晶仪表盘 |

吉利领克 01 | 15.88-22.08 | 12.25 寸全液晶仪表盘 |

东风雪铁龙 C6 | 18.99-27.99 | 12.3 寸全液晶仪表盘 |

长安福特蒙迪欧 | 24.28-26.58 | 10.1 英寸液晶仪表 |

凯迪拉克 XTS | 49.99-56.99 | 12.5 英寸全液晶仪表 |

奔驰 S 级全系 | 93.8-269.8 | 12.3 英寸液晶仪表 |

路虎揽胜全系 | 149.8-329.8 | 12.3 英寸液晶仪表 |

比亚迪思锐全系 | 10.39-15.09 | 12.1 寸液晶仪表 |

比亚迪秦 | 18.59-25.59 | 12.1 英寸液晶仪表 |

众泰 T600 | 7.98-14.98 | 10 英寸液晶仪表 |

比亚迪 S7 | 9.99-13.99 | 12.1 英寸液晶仪表 |

荣威 eRX5 | 9.98-18.68 | 12.3 英寸全液晶仪表 |

资料来源:公开资料整理

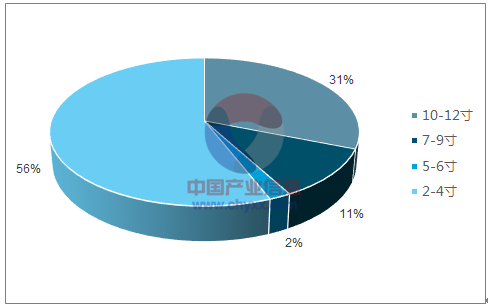

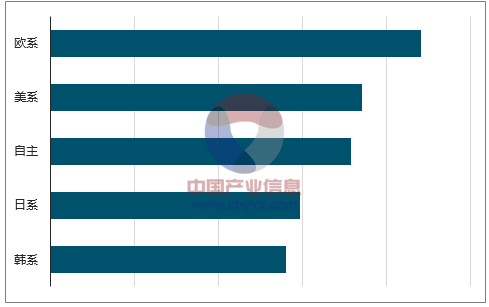

外观更加炫酷的全数字化显示仪表是未来液晶仪表的发展趋势,同时,液晶仪表也正朝着大尺寸方向发展,并逐步在未来新车型上运用。根据 2017 年上海车展统计 151 款主流汽车仪表的尺寸数据,发现 2-4 寸数字屏的组合仪表是市场主流,占据 56%份额,其次是 10-12 寸的全液晶仪表,占有 31%的份额。 分品牌来看, 欧美企业尤其是豪华品牌领先使用大屏的仪表,自主品牌后来居上,主打性价比。此外,日韩企业在这方面比较保守。

17 年上海车展 151 款数字仪表尺寸分布

资料来源:公开资料整理

17 年上海车展各品牌液晶仪表尺寸

资料来源:公开资料整理

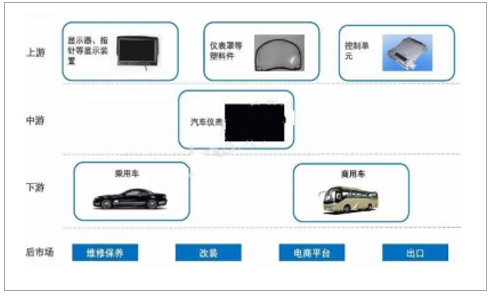

从液晶仪表的产业链来看, 上游是仪表显示屏和控制单元,中游为液晶仪表终端厂商,下游为汽车厂商。从行业的竞争格局来看,全球汽车仪表的竞争格局为集中,主要集中在日本、德国和美国巨头企业,代表厂商包括大陆集团、日本精电、电装、伟世通、马瑞利、博世、矢崎等, 2016 年前五大厂商的市场占有率达到 80%。在国内市场, 高端汽车仪表市场几乎被中外合资企业和外商独资企业垄断,国内企业主要集中在商用车配套和中低端乘用车车型,主要代表厂商包括比亚迪、德赛西威、航盛电子、德科电子等,随着国内企业在液晶仪表的重视,内资企业有望逐渐向上发力。

汽车仪表产业链构成

资料来源:公开资料整理

主要仪表厂商及对应客户

主要厂商 | 代表客户 |

大陆集团 | 大众、奔驰、宝马、雷诺 |

日本精机 | 本田、通用、宝马、菲亚特、马自达、富士重工、三菱 |

电装 | 丰田、现代、日产 |

伟世通 | 福特、日产、大众、通用 |

马瑞利 | PSA、雷诺 |

博世 | 宝马、奔驰 |

矢崎 | 铃木、长安福特 |

资料来源:公开资料整理

2016 年全球汽车仪表市场规模大约 77 亿美元,比 2015 年增长 9%,预计到 2020 年汽车仪表市场规模达 95亿美元。经过多年发展,虚拟仪表已经用屏幕取代了传统的指针、数字等现有仪表盘上最具代表性的部分,其优点是可以灵活定义仪器系统,以满足不同的要求,并且功能更加强大,更容易跟网络、外设及其他应用相连接,有望成为数字化座舱的中枢节点。同时,虚拟仪表已经从高端车型普及到平民车型,标志着市场开始进入成熟期。

(三) 座舱电子市场逐步开启,未来成长空间巨大

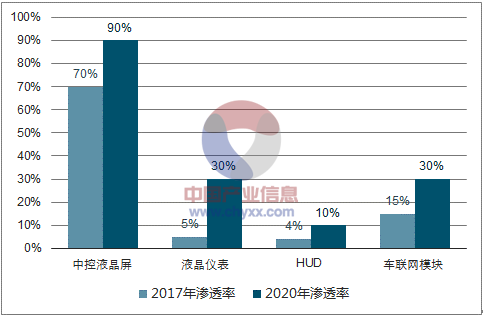

座舱电子从高端车型向中低端车型的渗透正在加速,并有希望在 2018 年进入大众化普及阶段。 目前智能座舱中全液晶仪表盘、 HUD 等功能的渗透率还比较低,正处于加速发展态势。全液晶仪表目前主要集中在豪华车和新能源汽车中,渗透率在 5%左右,随着新能源汽车的快速发展和传统汽车的不断向下渗透,预计 2020 年渗透率能达到20%。 而中控液晶屏因为结构简单,实用性强,因此渗透率最高,其前装渗透率已经达到 70%左右。

座舱电子各功能渗透率

资料来源:公开资料整理

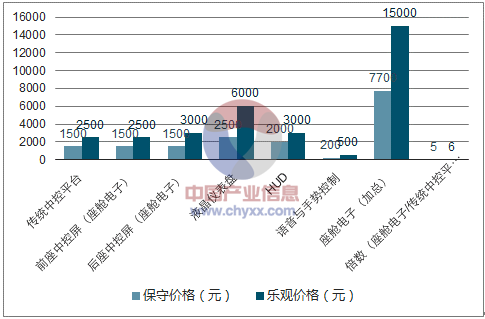

虽然目前车载中控液晶屏的占比较高,但是具备导航功能的渗透率仅为 18%,市场空间较大。 车载导航一直是配置在高档车型上的电子产品,近年来由于整车厂商采用了分级装配的策略,同时车载信息娱乐系统的成本持续降低,消费者对导航产品的需求逐步增加,车载导航系统逐渐从高端化走向普及化。在汽车轻量化、舒适化、智能化和电动化趋势的推动下, 我国前装导航系统的渗透率也在快速增长。在前装导航市场,我国出货量从 2009 年的 50.3 万台增长到 2016 年的 501.8 万台。 2016 年我国汽车销量为 2803 万辆,前装导航渗透率为 17.9%。在车载导航逐渐成为汽车标准配置的情况下,前装市场的导航渗透率不断提升。我国汽车导航整体装配率仍处于较低水平,但绝对装配量增长迅速。相比于日本、欧洲、北美车载导航市场,我国车载导航还有很大的增长空间。日本的车载导航市场始于 1992 年,新车中装配车载导航仪的比例由 1992 年的0.4%提到 2009 年 66.6%,继日本之后,欧洲市场于 1998 年启动,而美国市场则于 2000 年启动。 2009 年欧洲市场渗透率达到 15.6%,同期北美市场渗透率 14.1%。座舱电子以中控为核心,不断向液晶仪表、 HUD、智能驾驶产业链延伸。在座舱电子产业链中,中控厂商凭借对硬件和软件的整合的产品优势和技术积累,占据了座舱电子产业链的制高点。和传统中控平台相比,座舱电子为中控平台厂商提供了五倍向上价值空间。传统中控平台的功能较为简单,主要包括汽车仪表盘、音响设备、安全装置等,售价在 1500 元-2500 元左右。而智能驾驶舱提供更多车载信息和娱乐功能,相应的大部分投入在前后座的显示屏和数字仪表盘上,售价是传统中控的数倍。未来随着消费者用户需求的增加,市场空间将进一步扩大。待座舱电子发展全面之后,中控平台能够整合更多的车载信息和承载更多的信息娱乐功能,功能的提升将进一步带动硬件的创新,以及带来更大的价值量。在硬件端,预计智能驾驶舱的售价是传统中控平台的 5-6 倍,而中控厂商的收入则至少蕴含着 5 倍向上弹性的空间。

座舱电子未来蕴含着广阔的发展空间

资料来源:公开资料整理

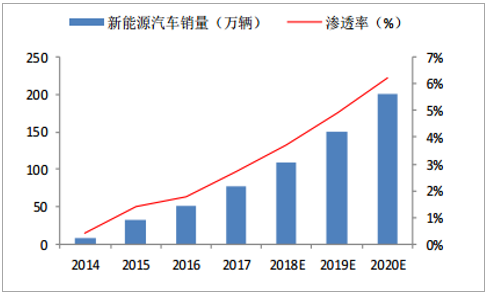

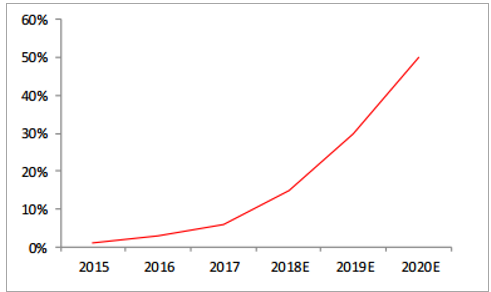

座舱电子加速落地的背后,是新能源汽车和智能汽车共同推动。在新能源汽车和辅助驾驶应用推广的过程中,为了有效呈现海量信息,液晶仪表被越来越多的使用到新能源汽车中。与传统汽车相比较,新能源汽车需要显示剩余电量、当前驾驶模式、能量回收情况等行车信息。辅助驾驶 ADAS 需要显示全景摄像、巡航信息、偏离提示等信息,因此液晶仪表成为新能源汽车和智能汽车的刚需。新能源汽车的快速发展和 ADAS 的加速渗透为座舱电子发展提供了契机。 2017 年,我国新能源汽车产量和销量达到了 79.4 万辆和 77.7 万辆,同比增长分别为 53.8%和 53.3%。 预计 2020 年我国新能源汽车年产量可以达到 200万辆, 渗透率有望超过 6%。在智能驾驶领域, 国家发改委已经发布《智能汽车创新发展战略》征求意见稿,计划到2020 年智能汽车新车比例达到 50%。

近几年新能源汽车销量以及渗透率预测

资料来源:公开资料整理

近几年 ADAS 渗透率预测

资料来源:公开资料整理

在新能源汽车和 ADAS 的催化下,我们预计 2020 年座舱电子中液晶仪表的渗透率有望达到 30%,考虑到液晶仪表技术的成熟和成本的下降,预计液晶仪表 2020 年的市场规模有望达到 271 亿元,五年的复合增长率超过 40%。受益于座舱电子的快速发展,广义中控的增长有望超过 20%。在过去传统的中控行业中,相关厂商的成长受限于单一的中控产品,在座舱电子的产业发展的背景下,中控屏作为信息交互的载体的重要性得到彰显,处于座舱电子的核心地位。受益于座舱电子的推动,未来中控行业的复合增长率有望超过 20%,依托中控产品相关厂商的产品线有望进一步延伸。

座舱电子中液晶仪表及中控屏市场规模预计

相关指标 | 2016 | 2017 | 2018E | 2019E | 2020E |

汽车销量(万辆) | 2802.8 | 2887.9 | 2974.5 | 3093.5 | 3248.2 |

乘用车销量(万辆) | 2437.7 | 2471.8 | 2570.7 | 2690.7 | 2821.1 |

液晶仪表渗透率 | 5% | 10% | 16% | 22% | 30% |

液晶仪表前装出货量(万台) | 121.9 | 247.2 | 411.3 | 592 | 846.3 |

平均价格(元/套) | 4000 | 3800 | 3600 | 3400 | 3200 |

液晶仪表规模(亿元) | 48.8 | 93.9 | 148.1 | 201.3 | 270.8 |

同比增长 | - | 92.70% | 57.60% | 35.90% | 34.60% |

中控屏渗透率 | 68% | 70% | 72% | 74% | 76% |

中控屏出货量(万套) | 1657.6 | 1730.3 | 1850.9 | 1991.1 | 2144 |

中控屏均价(元/套) | 1400 | 1450 | 1500 | 1580 | 1650 |

中控屏市场规模(亿元) | 232.07 | 250.89 | 277.64 | 314.6 | 353.77 |

同比增长 | - | 8.10% | 10.70% | 13.30% | 12.50% |

广义中控屏规模(亿元) | 280.82 | 344.82 | 425.71 | 515.86 | 624.59 |

同比增长 | - | 22.80% | 23.50% | 21.20% | 21.10% |

资料来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国汽车智能座舱电子行业市场深度调研及投资前景分析报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2025年中国建筑室内设计行业现状及趋势研判:智能化、可持续化、个性化、情感化是主要趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中国桌面操作系统行业发展现状及趋势研判:科技进步和数字化转型加速,行业市场前景广阔 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年上海旅游市场政策、产业链、市场现状、竞争格局及趋势研判:疫情后时代,行业迎来爆发性增长期[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国企业孵化器行业市场全景研判:中国孵化器数量和规模均跃居世界首位,市场竞争日趋加剧[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![趋势研判!2025年中国实心轮胎行业产业链图谱、行业发展现状、竞争格局及未来前景分析:下游需求旺盛,国产实心轮胎趋于绿色化、个性化发展[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![研判2025!中国LTCC技术行业技术机构、技术优势及市场规模分析:LTCC技术引领电路封装革新,中国市场发展迅猛规模持续扩大[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)