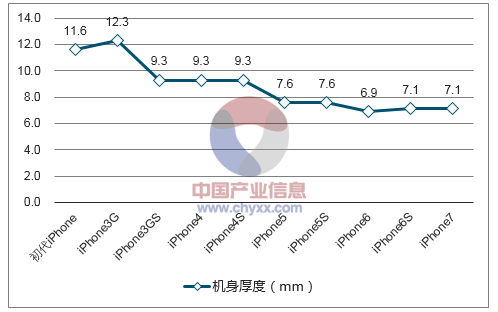

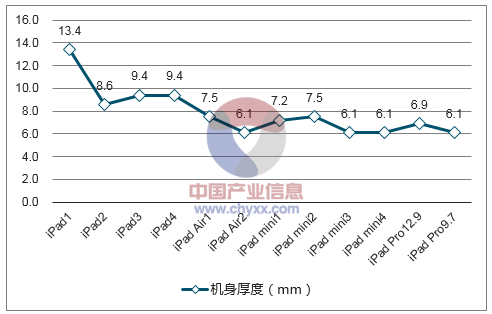

从初代iPhone11.6mm的金属机身厚度到iPhone7的7.1mm的铝合金Unibody机身,苹果用十年将手机厚度减薄了38.8%。从iPad1到iPadPro,苹果用了七年将Pad机身厚度减薄了54.5%。

苹果历代iPhone机身厚度

数据来源:公开资料整理

苹果历代iPad机身厚度

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国手机配件市场深度调查及行业前景预测报告》

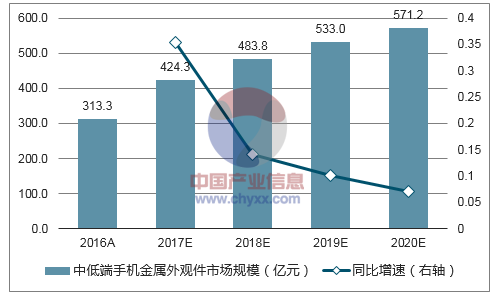

一、金属外观件市场测算

由于玻璃材质的回归,各手机品牌的高端机型将改用双面玻璃设计,铝合金一体机身设计将逐渐向下渗透到中低端手机市场。据相关研究数据显示,2015、2016年中低端手机(价格在2500元以下)市场份额占比分别为78%、74%,预计2017年为73%,假设该比例在2018-2020年保持每年1%递减。据相关数据显示,2016年国产手机金属外壳渗透率为36%,预计2017年为53%,假设2018-2020年保持每年10%递增。据相关数据显示2016年中低端手机金属外壳ASP在70~90元,假设今后每年按5元递减,我们测算中低端手机金属外观件市场规模如下表:

中低端手机金属外观件市场规模测算

项目 | 2016A | 2017E | 2018E | 2019E | 2020E |

全球手机销量(亿台) | 14.7 | 15.5 | 16 | 16.5 | 17 |

中低端机型占比 | 74% | 73% | 72% | 71% | 70% |

金属机身渗透率 | 36% | 50% | 60% | 70% | 80% |

金属机身ASP(元) | 80 | 75 | 70 | 65 | 60 |

市场规模(亿元) | 313.3 | 424.3 | 483.8 | 533.0 | 571.2 |

数据来源:公开资料整理

2016-2020年中低端手机金属外观件市场规模测算

数据来源:公开资料整理

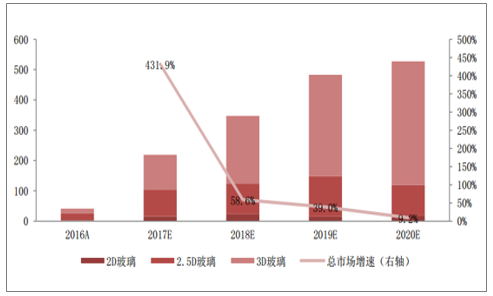

二、后盖玻璃市场规模测算

非金属材质机壳替代金属机壳的趋势愈发明朗,由于玻璃的性价比、工艺成熟度和量产能力,“双面玻璃+金属中框”的设计将是未来三年确定性的机壳设计方案。今年iPhone8将采用双面玻璃的设计,有望成为重要催化剂,引发国产品牌跟随,玻璃背板将是未来三年确定性最高的非金属机壳材质,预计到2019年市场空间将达483亿。手机后盖玻璃市场规模测算如下:

2016-2020年手机背面玻璃市场规模及预测:

背面玻璃 | 2016A | 2017E | 2018E | 2019E | 2020E |

全球手机销量(亿台) | 14.7 | 15.5 | 16.0 | 16.5 | 17.0 |

背板玻璃占比 | 5% | 25% | 25% | 45% | 50% |

2D玻璃ASP(元) | 20 | 20 | 20 | 20 | 20 |

渗透率 | 20% | 20% | 20% | 10% | 10% |

市场规模(亿元) | 2.9 | 15.5 | 22.4 | 14.9 | 17.0 |

2.5D玻璃ASP(元) | 50 | 45 | 45 | 45 | 40 |

渗透率 | 60% | 50% | 40% | 40% | 30% |

市场规模(亿元) | 22.1 | 87.2 | 100.8 | 133.7 | 102.0 |

3D玻璃ASP(元) | 110 | 100 | 100 | 90 | 80 |

渗透率 | 20% | 30% | 40% | 50% | 60% |

市场规模(亿元) | 16.2 | 116.3 | 224.0 | 334.1 | 408.0 |

背面盖板市场空间(亿元) | 41.2 | 218.9 | 347.2 | 482.6 | 527.0 |

数据来源:公开资料整理

2016-2020年手机背面玻璃市场规模及预测(亿元)

数据来源:公开资料整理

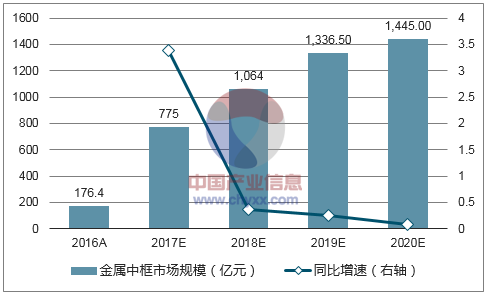

三、手机金属中框市场规模测算

玻璃+金属中框将大幅提升金属外观件的价值量,假设双玻璃的渗透率每年以5%递增,金属中框平均单价在200~180元间,随着工艺的成熟,每年以10元递减,测算与双玻璃相匹配的中框市场规模如下表:

2016-2020年金属中框市场规模测算

项目 | 2016A | 2017E | 2018E | 2019E | 2020E |

全球手机销量(亿台) | 14.7 | 15.5 | 16 | 16.5 | 17 |

双玻璃+金属中框方案渗透率 | 5% | 25% | 35% | 45% | 50% |

金属中枢平均单价(元) | 240 | 200 | 190 | 180 | 170 |

市场规模(亿元) | 176.4 | 775 | 1064 | 1336.5 | 1445 |

数据来源:公开资料整理

可以看到2017年将是金属中框的爆发年,与双玻璃匹配的金属中框市场规模将在2018年达到1064亿元,千亿增量市场呼之欲出。

2016-2020年双玻璃方案下金属中框市场测算

数据来源:公开资料整理

四、陶瓷机壳的市场空间

我们按照未来三年陶瓷后盖渗透率5%、8%、12%来计算,到2019年陶瓷后盖市场空间将达到356亿元,市场增速巨大。

2016-2020年陶瓷后盖市场规模预测

- | 手机出货量(亿部) | 陶瓷后盖渗透率 | 陶瓷后盖出货量(亿件) | 单价(元) | 市场规模(亿元) | 同比增速 |

2016A | 14.7 | 2.0% | 0.294 | 300 | 88 | - |

2017E | 15.5 | 5.0% | 0.775 | 250 | 194 | 120% |

2018E | 16 | 8.0% | 1.280 | 200 | 256 | 32% |

2019E | 16.5 | 12.0% | 1.980 | 180 | 356 | 39% |

2020E | 17 | 15.0% | 2.550 | 150 | 383 | 7% |

数据来源:公开资料整理

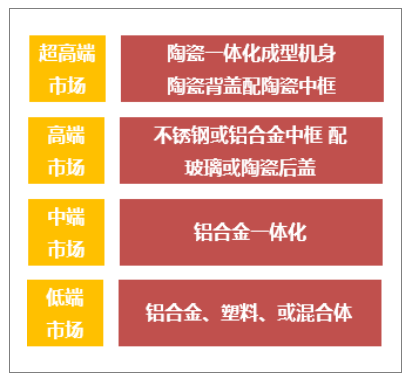

目前由于陶瓷后盖的良率较低、成本较高,配备的机型很少,只有少量超高端概念机采用,预计未来手机外壳市场格局中,陶瓷一体化机壳或陶瓷背盖板方案将占据超高端市场,不锈钢+双玻璃的设计将成为高端市场的主流,铝合金一体化机身将持续占领中端市场并逐渐向中低端渗透,低端市场将由塑料或铝合金混合体所主导。随着工艺的逐渐成熟,相信陶瓷在手机外壳中的应用将越来越广泛。

外壳市场格局

数据来源:公开资料整理

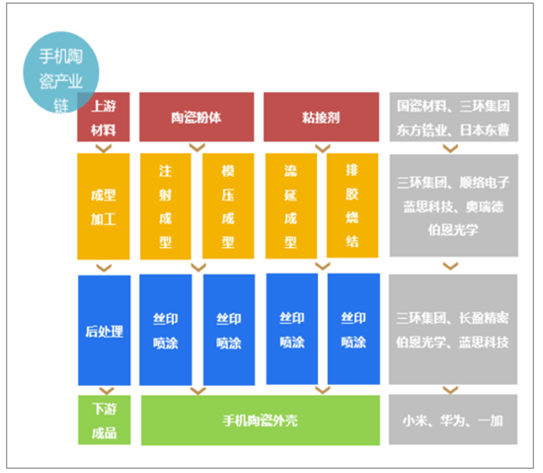

手机陶瓷产业链上游包括粉体和粘接剂的生产制备、中游成型加工处理、下游为成品应用。

手机陶瓷产业链

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国手机配件行业市场运行态势及投资战略研判报告

《2025-2031年中国手机配件行业市场运行态势及投资战略研判报告》共七章,包含中国手机配件行业细分产品需求增长潜力分析,中国手机配件行业代表性企业经营案例分析,中国手机配件行业市场前景及投资机会分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国手机配件行业产业链图谱、发展历程、细分市场现状、竞争格局、重点企业以及发展趋势分析:市场朝着多元化、个性化方向发展[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)