纺织行业为劳动密集型行业,同时也是成本敏感性行业,其中以初级产品加工业的纺纱业最为典型。伴随人力成本变化、经贸协定引起的贸易成本变化以及各国经济发展政策调整,全球纺织行业经历了由欧美向亚洲转移,以及在亚洲内部转移的过程。产业转移势必伴随生产用固定资产的资本性投入,进而带来纺织机械成长机遇。

东南亚、南亚纺服崛起,“一带一路”政策再加持

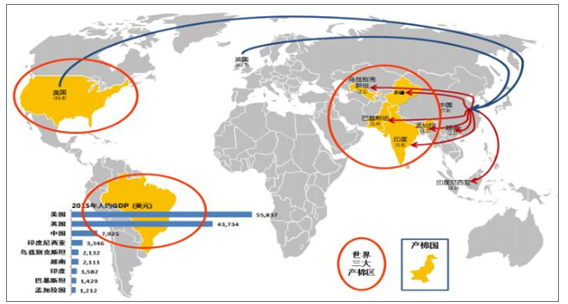

从纺织产业国际区域转移来看,产业中心从发达国家逐渐向新兴工业化国家、发展中国家阶梯式转移,地区分布来看,国际纺织业新增产能呈现向亚洲转移趋势,欧美市场受人工成本高企等因素制约,纺织行业比较优势逐步弱化。

对比之下,亚洲纺织业发展相对优势日益凸显:1)贴近棉花产地,全球 6 大产棉国,除美国、巴西外,其余的印度、中国、巴基斯坦和乌兹别克斯坦均位于亚洲;2)亚洲除日韩外普遍为发展中国家,人工成本相对较低;3)政府政策支持力度大。

全球纺织及纺机行业向亚洲转移并出现在亚洲内部进行调整的格局

数据来源:公开资料整理

2016 年全球主要国家棉花产量占比情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国纺织行业竞争格局与投资方向研究报告》

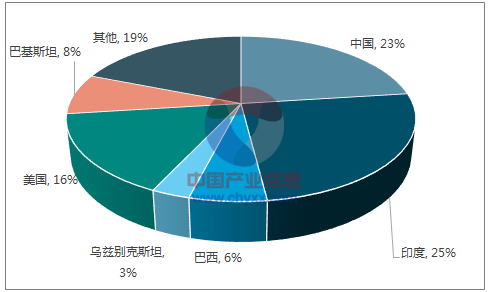

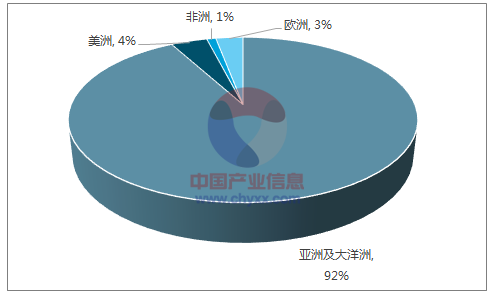

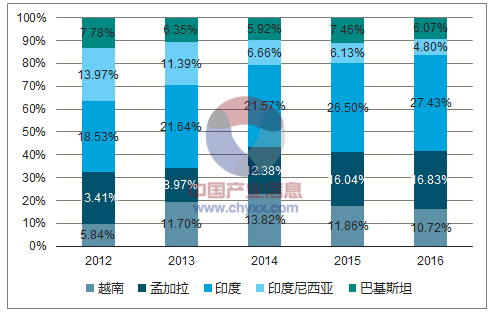

全球来看,中国和印度在全球天然纤维纺机市场排名前两位,2015 年两国环锭纺交易总量分别约 327 万锭、228 万锭,全球占比分别约 36%和 25%,此外,越南、孟加拉、印尼、巴基斯坦和乌兹别克斯坦五国合计占比约 28%,而美洲、欧洲和非洲的合计交易量占比仅约 8.6%。

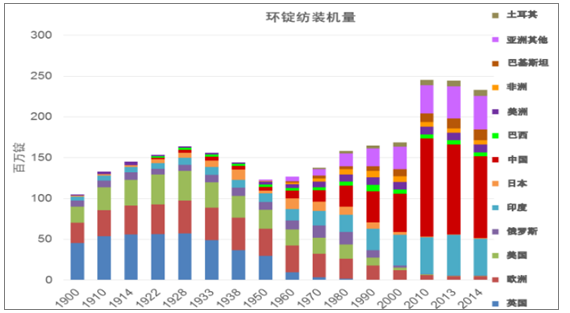

以环锭纺装机量来看,, 一方面是国际纺织业产能向更具成本优势的亚洲转移,同时,2010年前后,纺纱行业产能分布出现在亚洲内部进行调整的格局,纺织产业大国中国的环锭纺装机量呈下降趋势但仍占据绝对首位,印度及亚洲其他地区(主要为孟加拉、东南亚等地)装机量则不断扩张。

2015 年全球短纤纺纱机分区域成交占比

数据来源:公开资料整理

全球环锭纺装机量呈现从欧美向亚洲转移且亚洲内部持续调整格局

数据来源:公开资料整理

目前,我国纺织机械主要出口至印度、孟加拉、越南、马来西亚、印尼、巴基斯坦等国,2016 年中国出口到这 6 个国家的纺织机械占到出口总量的 68.64% 6 ,且占比呈持续提升趋势。得益于全球纺织产业转移、当地政策支持纺织业发展等因素,当地纺织业稳步发展有望带来纺织机械的大量新增购置需求以及存量设备更新替代需求当地纺织业稳步发展有望带来纺织机械的大量新增购置需求以及存量设备更新替代需求。首先,全球纺织业产能转移叠加当地政策大力支持,南亚、东南亚纺织业崛起打开纺织机械新的成长空间

首先,全球纺织业产能转移叠加当地政策大力支持,南亚、东南亚纺织业崛起打开纺织机械新的成长空间。南亚、东南亚地区低成本人力资源丰富,加之靠近原料产地,发展劳动密集型的纺织行业具有得天独厚优势,纺织业已成为各国经济中的重要产业。以印度、孟加拉为例,目前,纺织服装行业是印度最重要的制造产业,占全国制造业总额的比重超 10%;孟加拉纺织服装业为该国支柱产业,行业发展进步迅速,全年服装出口占该国出口总额的 70%以上,出口规模位列全球第二、仅次于中国。

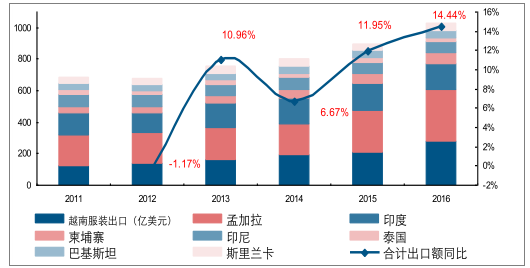

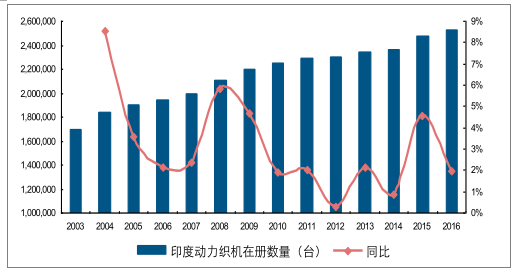

承接全球纺织业产能转移的同时,各国政府普遍对纺织业发展出台了税收优惠等相关鼓励政策以吸引外国投资,例如,以天虹、百隆东方和华孚为代表的中国棉纺业已在越南投资了约200万锭纺纱项目。近年来,地区各国纺织服装业稳步发展,根据数据显示,越南、孟加拉、印度、柬埔寨、印尼、泰国、巴基斯坦和斯里兰卡等 8 个国家的纺织服装合计出口额从 2011 年的 687.07 亿美元增至 2016 年的 1,029 亿美元,复合增长率 6.98% 7 ,同时,从印度在册动力织机规模持续扩大来看,行业呈现持续稳定增长趋势。总的来看,产业转移大背景下的南亚、东南亚地区纺织产业稳步增长,有望打开地区纺织机械新增购置需求增长空间。

2016 年亚洲 6 国纺织机械由中国进口占中国出口比例的 68.64%

数据来源:公开资料整理

南亚、东南亚等国服装出口额持续稳定增长

数据来源:公开资料整理

印度动力织机在册数量呈现稳步增长趋势

数据来源:公开资料整理

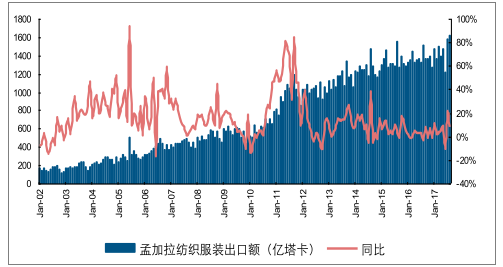

孟加拉纺织服装出口额呈现持续增长势头

数据来源:公开资料整理

其次,伴随地区纺织产业发展,纺织机械更新换代需求扩大。据中国纺织机械协会统计,截至 2016 年底,孟加拉、印度、柬埔寨、越南、土耳其手摇针织横机保有量约 40 万台,目前这些国家正在经历从手摇针织横机向电脑针织横机升级的历程。以印尼为例,印尼正不断更新升级纺织设备,为实现纺织、皮革及制鞋产业到 2019 年增长 3 倍的目标,印尼工业部已连续七年提拨预算协助厂商更新设备,2007-2014 年,印尼已总计淘汰约 188 万台设备,但纺织相关产业仍有约 366 万台老旧机械需更新升级,主要涉及织布机、针织机及鞋类等六大类设备。

此外,“一带一路”沿线国家为我国纺织机械出口主要目的国。以缝制机械出口为例,2017 年上半年“一带一路”沿线国家出口额占到出口总额的 64.35%,其中,印度、越南和巴基斯坦稳居出口前三位,越南、巴基斯坦出口额同比分别增长 15.01%和 20.52%,对印出口则由于两国关系紧张有所下滑。国际纺织服装行业向南亚、东南亚转移大背景下,伴随“一带一路”持续推进,我国纺织机械出口有望迎来新机遇。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国纺织行业发展战略规划及投资方向研究报告

《2025-2031年中国纺织行业发展战略规划及投资方向研究报告》共十九章,包含2020-2024年中国纺织相关行业运行状况分析,2025-2031年中国纺织行业的前景及规划分析,2025-2031年中国纺织产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询