1、根基深厚,他汀类药物居降血脂药物市场主导地位

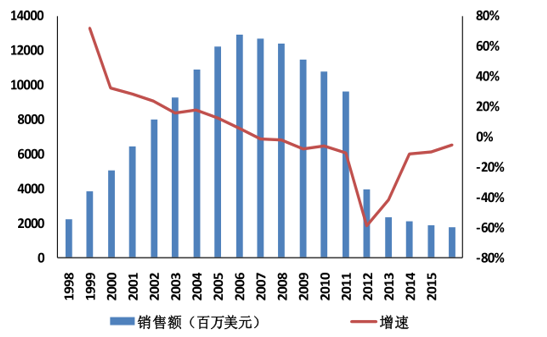

阿托伐他汀钙该药物首先于 1996 年末在美国上市,商品名“立普妥”。2004 年已成为全球首个销售额突破百亿美元的药品,从 1998 年至 2016 年,该药物在全球的总销售额接近了 1400 亿美元,是医药史上第一个总销售额突破千亿美元大关的重磅药物。由于该药物的化合物专利在 2011 年到期,伴随着大量仿制药的上市,原研产品的市场份额损失巨大。2016 年辉瑞制药“立普妥”的销售额为 17.6 亿美元,仅为销售峰值的 15%左右。该药物于 1999 年进入中国市场,并获得行政保护,同年嘉林药业同类产品“阿乐”作为国家二类新药和国内首仿研制也获批上市,并享受了 8 年的行政保护期去,期间没有其他同类仿制药获批上市。

历年辉瑞制药立普妥销售情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国阿托伐他汀钙产业园市场研究及投资前景预测报告》

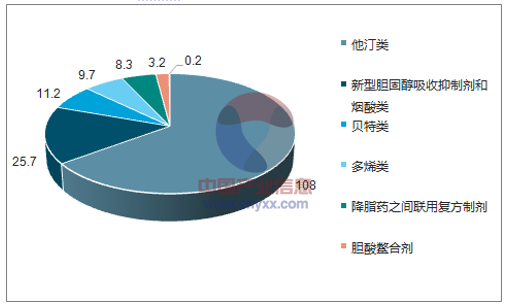

从全球来看,在降血脂药物市场之中,他汀类降脂药仍然占据了主流地位。根据统计数据,2014 年美国、日本、法国、德国、意大利、西班牙、英国七个国家降血脂药销售额达到了 166.3 亿美元。他汀类降脂药销售额高达 108 亿美元,销售额排名第二的新型胆固醇吸收抑制剂和烟酸类降脂药销售额为 25.7 亿美元。在传统的小分子降血脂药物之中,他汀类的销售额远远高于其他类型药物,成为降血脂药物领域的主流产品。

2014年七国降血脂药物销售情况(亿美元)

数据来源:公开资料、智研咨询整理

2、阿托伐他汀钙销售基数较大,增速仍然突出

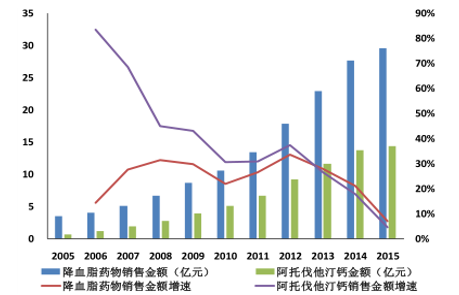

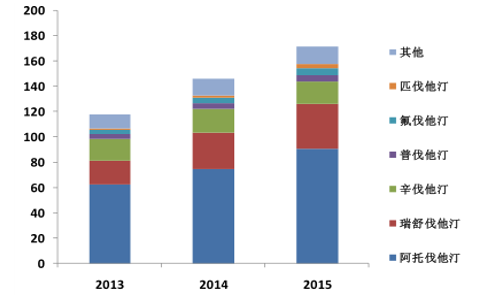

从国内市场来看,2015 年样本医院降血脂药物销售金额达到了近 30 亿元,其中阿托伐他汀钙的市场份额最大,占到了整个降血脂药物市场的近 50%。在增速方面,近年来在样本医院阿托伐他汀钙销售额的增速处在持续的下滑趋势之中,认为一方面与药品在招标之中不断降价有关,另一方面则是由于厂家销售渠道不断下沉,药品逐步进入中小城市、基本医疗卫生机构和零售药店销售,这一部分市场成为推动销售额增长的重要动力。

历年样本医院降血脂药和阿托伐他汀钙销售情况

数据来源:公开资料整理

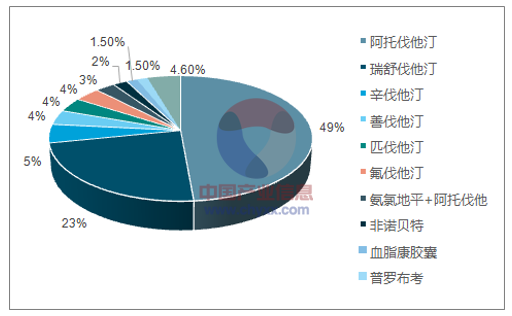

2015年样本医药降血脂药物市场份额情况

数据来源:公开资料、智研咨询整理

从全国终端销售数据来看,降血脂药物的整体销售额仍然在不断成长之中。在全国医疗终端,2015 年降血脂药物的市场规模达到了 172 亿元,近 3 年的复合增速维持在 20%左右。2016 年国内城市公立医院、县级公立医院、城市社区医疗、乡镇卫生院、实体药店、网店三大终端 6 大市场数据显示,降血脂药物总体市场规模达到了 238.27亿元规模,同比上一年增长 9.24%。2015 年阿托伐他汀钙仅在医疗终端的销售额就达到了 90.64 亿元,期间的复合增速为 20.43%,在基数较大的情况下仍然保持了较为快速的增长,远高于样本医院市场增速。由于他汀类药物在降血脂药物市场中的突出地位,预计未来数年内阿托伐他汀的市场规模仍能维持15%-20%左右的复合增速。由于样本医院主要集中在大型城市,可以看出阿托伐他汀钙销售额的增长主要得益于其余地区市场的拓展。目前公司产品的销售主要集中二三线城市的等级医院,受益于这一渠道优势,公司未来有望更多地分享阿托伐他汀市场规模扩大的红利。

全国医疗终端各类降血脂药物销售规模

数据来源:公开资料整理

国内降血脂药物总体市场规模及增速

数据来源:公开资料整理

3、进口替代潜力巨大,有望锦上添花

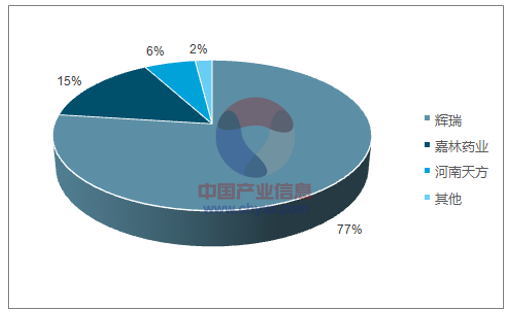

除了受益于市场规模扩大以外,进口替代也是阿乐销量增长的另一个重要动力。目前在样本医院市场,原研立普妥占据了 77%的市场份额,由于国内厂家在基层市场占有率较高,推测原研厂家实际市场份额要低于此水平。2016 年立普妥在样本医院的销售额约为 12 亿元,估计医院终端销售规模在 72 亿元左右,如果考虑到立普妥也在零售渠道的进行销售,按照零售渠道销售额占药品总销售额比例为 20%进行计算,则辉瑞的立普妥在国内整体终端销售额在 90 亿元左右。

由于原研药具有一定的品牌效应,认为在进口替代的进程之中,原研药最终仍能够维持一定的市场份额,难以被完全取代。

样本医院阿托伐他汀竞争格局

数据来源:公开资料、智研咨询整理

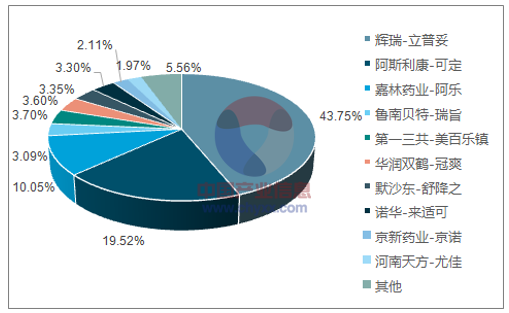

重点城市样本医院他汀药物竞争格局

数据来源:公开资料、智研咨询整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国消弧线圈成套装置行业产业链、发展现状、竞争格局及发展趋势分析:智能电网建设持续推进,市场需求稳步增长[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国二氟二苯甲酮行业产业链、发展现状、竞争格局及发展趋势分析:产能高度集中[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中国汽车数字化营销行业发展现状分析及未来发展趋势研判:“营销运营化”是汽车行业在新形势下营销突围方向,未来将更加智能化、个性化和多元化[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中国网络视频版权保护行业发展历程、市场规模及重点企业分析:技术革新与政策护航双轮驱动,5G与元宇宙拓展未来新空间[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2025!中国特种印刷行业相关政策、产业链、市场规模、重点企业及未来前景分析:特种印刷市场持续扩张,绿色转型趋势显著[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![研判2025!中国油套管行业产业链、发展现状、竞争格局及发展趋势分析:下游行业拉动下,油套管前景可期[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)