(1)原皮供需

皮革分为天然革和非天然革(包括合成革和人造革)两大类,天然革是由天然动物皮制成,又称真皮,一般情况下皮革是指天然革,按行业管理属于皮革协会管理,而非天然革采取化学的方法由石化产品加工而成,属于化工行业,归属于塑料制品,由塑料协会管理。

皮革产业分类

资料来源:公开资料整理

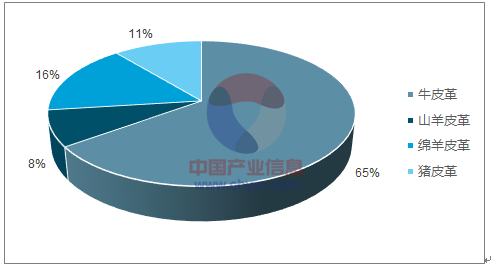

天然革按皮的来源可分为牛皮、山羊皮、绵羊皮、猪皮、马皮、骆驼皮等动物皮。其中常用的几种皮革为牛皮、羊皮、猪皮,用途最大最广泛的为牛皮。

天然革按类别分类

资料来源:公开资料、智研咨询整理

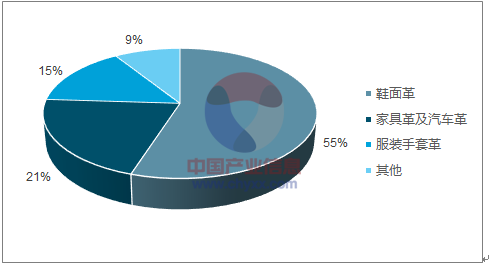

皮革按用途占比

资料来源:公开资料、智研咨询整理

20世纪60年代,世界皮革制造中心在意大利,70年代转移到日本和韩国,80年代转移到我国台湾地区,90 年代转移到我国东部沿海。在20世纪末和21世纪初的10年间,世界皮革制造工业发生了巨大变化,往日不发达国家向欧、美发达国家提供生产原料的日子已成为历史,中国、越南、印度、巴基斯坦和泰国等亚太区重要皮革生产国发展较快;以意大利、西班牙、德国为代表的欧洲皮革工业,因环保法规的日益严格而逐年萎缩;以墨西哥、阿根廷和巴西为代表的美洲皮革生产国家以其原料皮资源优势、较先进的制革技术等,与亚洲皮革生产国家形成竞争;非洲地区拥有丰富的原材料资源,但皮革工业发展缓慢。

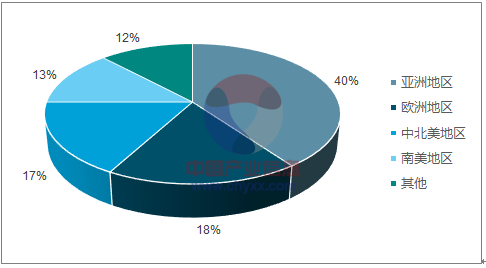

目前,亚洲地区皮革生产量占世界生产总量的53%,欧洲地区皮革生产量占世界生产总量的27%、中北美地区皮革生产量占世界生产总量的10%,南美地区皮革生产量占世界生产总量的8%。

全球皮革生产量分布

资料来源:公开资料、智研咨询整理

原料皮市场上,亚洲、欧洲、中北美地区以及南美地区原料皮生产量占世界生产总量的比例分别为40%、18%、17%和13%。我国的原料皮产业比较落后,由于非集约型的畜牧业无法进行等重控制,我国的原料皮价值仍然无法同美国、欧洲和澳大利亚的产品相比。

全球原料皮生产量分布

资料来源:公开资料、智研咨询整理

除极少数牛原皮外,99%以上牛原皮都用于制革行业,作为牛肉副产品,基本每年全球牛的出栏量即是每年牛原皮的供应量。由于牛皮相较于羊皮、猪皮结实耐磨的同时皮面光滑、粒面细致,被广泛用于至各行业,全球 65%左右成品革以牛皮为原料制作。

国产牛皮主要分为黄牛皮和水牛皮,其中黄牛皮占 90%,其表面平滑细腻,粒面细致,内在纤维结构细密紧实,革身具有较好的柔软丰满和弹性感,物理性能好,因此优等黄牛皮一般用做高档制品的皮料,如中高端女鞋与高档包具,国内大品牌鞋厂如百丽、奥康往往指定使用国内牛皮以保证品质。

我国优质黄牛皮产地以河南、山东、陕西、湖北、东北等地为主,其中以鲁西牛皮(分布在山东西南、河南大部分地区和皖北、苏北地区)、南阳牛皮、秦川牛皮、延边牛皮、复州牛皮、晋南牛皮等最有名。

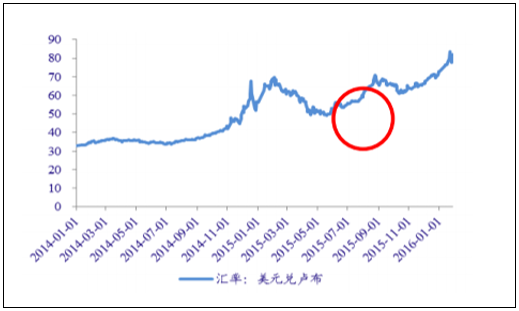

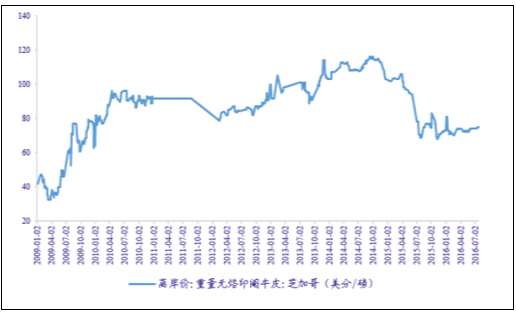

(2)原皮价格走势

2015 年4月起牛皮价格出现暴跌,从 106 美分/磅价格高位迅速跌至 69 美分/磅(根据重量无烙印阉牛皮报价),主要原因为:(1)2014-2015初俄罗斯政局不稳导致卢布汇率剧烈波动,其作为牛皮需求大国(消费量占全球 20%)的购买力急遽萎缩,导致对牛皮需求下降;(2)在过去牛皮长期多头走势中牛皮贸易商、皮革生产企业都有囤货倾向,其中牛皮贸易商大量囤积的库存在价格下跌时被迅速抛售,导致牛皮在 2015 年二季度得迅速下跌。

2014 年底至 2015 年年初卢布汇率剧烈波动

资料来源:公开资料整理

2009 年至今牛皮价格变动情况

资料来源:公开资料整理

(3)成品革供需

作为轻工行业的支柱产业,我国的皮革工业发展大致经历了:自我发展的初期阶段、一次创业时期和二次创业时期,我国的制革行业大致也经历了类似的过程。制革行业的快速发展,正在使中国成为全球最大的制革生产基地,同时也拉动了其他皮革相关行业的发展,如上游的畜牧、皮革化工等行业,下游的皮鞋、皮衣、皮革家俱、皮革制品业。

改革开放以来,随着人民生活水平的提高,皮革需求的增加,我国的制革行业得到快速发展,尤其是成品革的制造技术,无论在皮革产量、质量、风格还是花色,都有了长足的发展,这些都有效支持了我国皮革工业的发展,皮革行业成为我国轻工行业中的支柱产业。近年来,随着皮革工业的快速发展,我国正在成为全球制革生产大国以及皮革贸易最活跃、最有发展潜力的市场之一。

2015年,虽然面对宏观经济新常态、出口形势严峻、内需动力不足、用工成本上涨、环境约束突显和产业结构调整等多重挑战,但综合销售、利润、出口等主要经济指标走势分析,我国规上皮革主体行业经济运行呈现“缓中趋稳,稳中有升”的态势,2016年市场预期继续好转但仍有下行压力。

2004-2015年中国轻革行业产量分析

年份 | 产量(万平方米) | 同比增长(%) |

2004年 | 51018.74 | —— |

2005年 | 54530.72 | 6.88% |

2006年 | 72418.70 | 32.80% |

2007年 | 68383.96 | -5.57% |

2008年 | 64203.51 | -6.11% |

2009年 | 69204.69 | 7.79% |

2010年 | 74934.49 | 8.28% |

2011年 | 68558.43 | -8.51% |

2012年 | 74701.87 | 8.96% |

2013年 | 55056.83 | -26.30% |

2014年 | 59386.74 | 0.56% |

2015年 | 59900.00 | 0.8% |

资料来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国猪皮原皮市场研究及投资前景预测报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国消弧线圈成套装置行业产业链、发展现状、竞争格局及发展趋势分析:智能电网建设持续推进,市场需求稳步增长[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国二氟二苯甲酮行业产业链、发展现状、竞争格局及发展趋势分析:产能高度集中[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中国汽车数字化营销行业发展现状分析及未来发展趋势研判:“营销运营化”是汽车行业在新形势下营销突围方向,未来将更加智能化、个性化和多元化[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中国网络视频版权保护行业发展历程、市场规模及重点企业分析:技术革新与政策护航双轮驱动,5G与元宇宙拓展未来新空间[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2025!中国特种印刷行业相关政策、产业链、市场规模、重点企业及未来前景分析:特种印刷市场持续扩张,绿色转型趋势显著[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![研判2025!中国油套管行业产业链、发展现状、竞争格局及发展趋势分析:下游行业拉动下,油套管前景可期[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)