1、十三五期间我国天然气供给缺口巨大,急需煤制气弥补

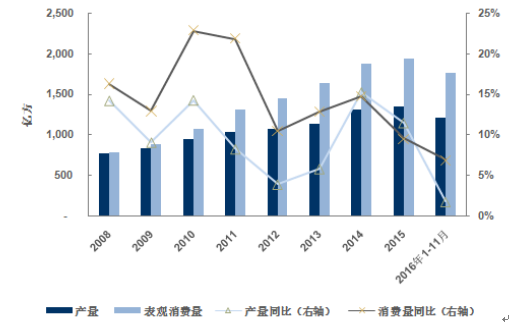

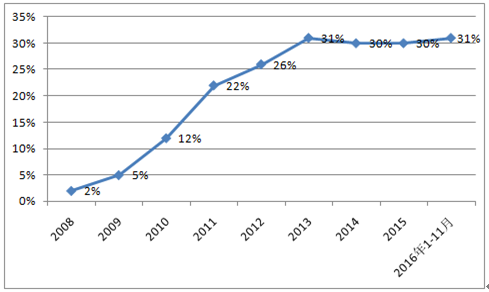

天然气国产增速长期低于消费增速 ,对外依存度逐年增高。自 2005 年以来我国天然气产量一直低于同期消费增速,直至 2014-2015 年天然气产量增速连续两年超过消费增速,但 2016 年度数据显示,我国天然气产量增速(1.5%)则远低于消费增速(6.6%),我国天然气对外依存度在 2010 年只有 12%,而在 2013 年已经攀升到 31%,仅仅 2014-2015年两年呈现企稳态势,但是 2016 年再次回升至 35%的水平。说明我国天然气的生产遇到了瓶颈,仍旧依靠外部进口来弥补供给缺口。而居高不下的对外依存度,也急需我国在天然气供给端做出改善,保障我国天然气供给安全。

我国天然气产量增长遭遇瓶颈,不及消费增速

数据来源:公开资料整理

我国天然气对外依存度居高不下

数据来源:公开资料整理

能源 发展“ 十三五”到 规划到 2020 年 年 天然气消费 占 一次能源到 比重达到 10%。 。如达到“十三五”规划的目标,2020年天然气消费量需达到 3786亿立方米,2016年消费量 2058亿立方米。2017-2020 年天然气消费年均复合增长率需达到 16.46%才能实现“十三五”规划目标。

国产天然气增长存在瓶颈,对外依存度持续攀升。2016 年全国天然气产量 1371 亿立方米,《能源发展战略行动计划(2014-2020 年》中计划到 2020 年合计规划天然气产量2450 亿立方米。其中常规天然气 1850 亿立方米,页岩气 300 亿立方米,煤层气 300 亿立方米;距离天然气消费需求 3786 亿立方米仍旧相去甚远,高达 1318 亿立方米的需求缺口需要通过进口来补缺。但是由于当前全球天然气贸易市场基本稳定,港口及 LNG 船的建设进度问题,美国天然气到 2020 年前难以实现向东亚的大量输出,短期内难以实现依靠大量进口弥补供给缺口。

另外从比价关系角度分析:2016 年 12 月我国天然气价格为 2.53 元/立方米(国内 36城市民用管道天然气价格均价),按照热值折算为 0.27 元/大卡,是煤炭 0.11 元/大卡的2.51 倍,经济成本劣势明显,因此经济效益角度讲天然气暂难以替代煤炭。

当前我国煤炭价格改革和石油价格改革均已完成,只有天然气价格改革且增加有效供给的情况下,国内天然气价格实现大幅降价的前提下,才能够实现天然气消费大规模替代煤炭,实现高速增长,达到 2020 年占比 10%的目标。

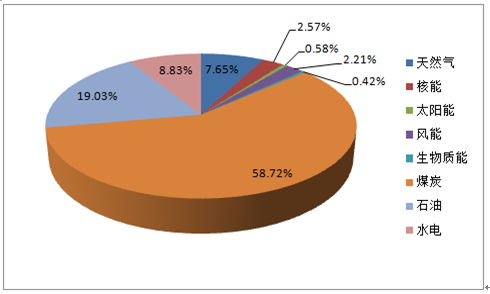

2015 年我国能源消费结构

数据来源:公开资料整理

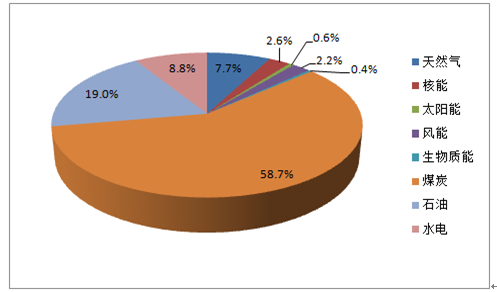

预测2020年我国能源消费结构

数据来源:公开资料整理

截止17年1月, 我国已投产及拟在建煤制天然气项目合计规模到达到 1337 亿方/ 年,大部分仍然处于拟在建状态。实际投产的煤制天然气产能仅为 399 亿方/年,尚待投产的煤制气能力为 938 亿方/年,已经超过测算的十三五期间的天然气供需缺口 862 亿方/年,未来煤制气投产预计将有很大压力。

2、煤制气技术路线最短 能源转化效率最高

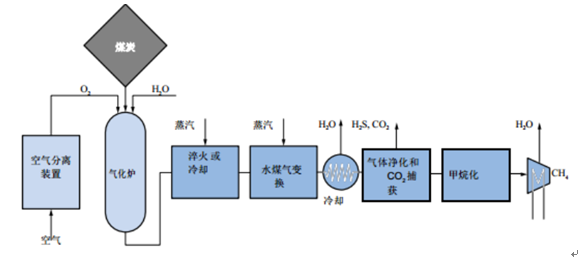

煤制气指煤与蒸汽,氧气在高温(最高 1300 摄氏度)高压下反应,产生主要由一氧化碳、甲烷、氢的混合气,再经甲烷化处理生产 代用天然气(SNG) )。按工艺可分为间接甲烷化制天然气(两步法)和直接甲烷化制天然气(一步法)。

煤制天然气的工艺流程示意图

数据来源:公开资料整理

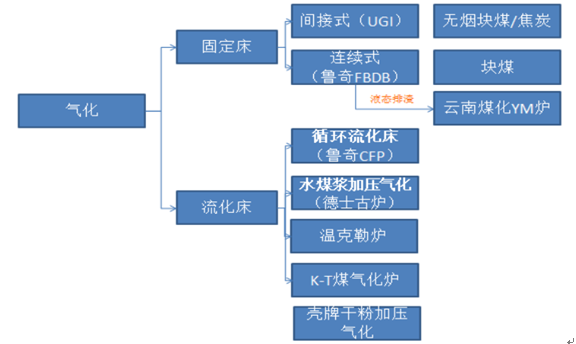

煤制气不同工艺分解图

数据来源:公开资料整理

煤制气能源转化率高达 60%~65%,水耗较低,CO 2 排放量较少,技术相对成熟,是生产石油替代品的有效途径。目前国内在建、拟建项目多类似于美国大平原煤制天然气项目(389 万 Nm 3 /d),采用 Lurgi 和 BGL 炉固定床气化工艺,合成气转化率高、产品热值高,投产至今已逾 20 年。另外,国际上还有 Shell、GE、GSP 等气流床技术,国内对 GE技术掌握程度较高。

相关报告:智研咨询发布的《2017-2022年中国煤制气行业市场运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国煤制气行业市场竞争态势及发展趋向研判报告

《2024-2030年中国煤制气行业市场竞争态势及发展趋向研判报告 》共十四章,包含2019-2023年中国煤制气行业运行环境分析,2024-2030年煤制气行业发展前景分析,投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2025年中国福建省纺织产业链图谱、发展现状、企业竞争格局及前景分析:福建省纺织行业营收位居全国前列,万亿级产业集群正飞速崛起[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2025年中国二通插装阀行业政策一览、产业链全景、发展现状及未来前景研判:国产二通插装阀产品进口替代能力逐步增强,行业趋向智能化、绿色化方向发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中国水合肼行业产业链、市场规模及重点企业分析:水合肼制备工艺多元,酮连氮法与过氧化氢法成主流[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中国手机SIM卡行业产业链、行业现状及重点企业分析:需求量曲折上升,5G与物联网推动中国手机SIM卡行业未来发展[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)