1、乳酸的特性及应用

(1)乳酸的特性

乳酸又称2-羟基丙酸,是自然界中最为广泛存在的羟基酸,于1780年被瑞典科学家Scheele首次发现。乳酸是自然界最小的手性分子,以两种立体异构体的形式存在于自然界中,即左旋型L-乳酸和右旋型D-乳酸,L-乳酸和D-乳酸等比例混合即为消旋的DL-型乳酸。

乳酸的分子式及化学结构

纯品乳酸为无色液体,工业品为无色到浅黄色液体。无气味,具有吸湿性。

相对密度1.2060(25/4℃)。L-乳酸和D-乳酸熔点均为53℃,DL-型乳酸熔点为16.8℃;沸点为122℃(2kPa)。乳酸能与水、乙醇、甘油混溶,水溶液呈酸性,酸度系数=3.85。

乳酸具有一般有机酸的性质,其盐类可溶于水。乳酸能与多数醇生成酯,也可以与有机酸、酸酐、酰氯等反应生成酯。在催化剂的作用下,乳酸加热时可发生缩聚反应生成丙交酯或线型聚酯。

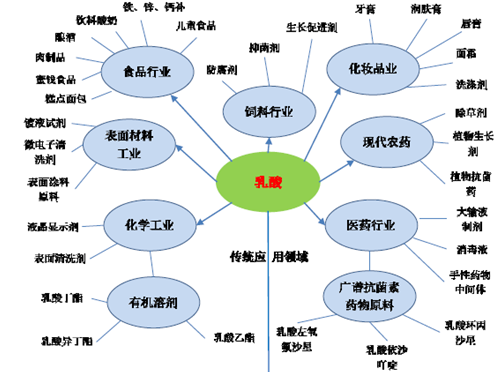

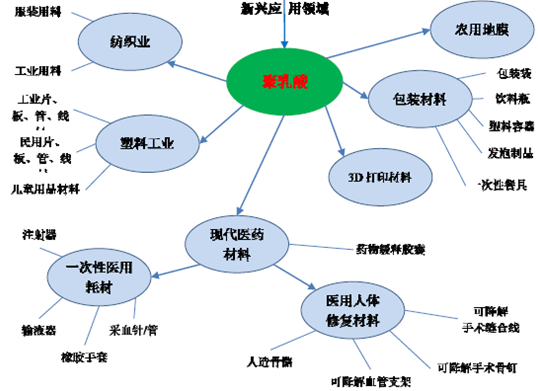

(2)乳酸及其衍生物的用途

作为一种历史悠久且重要的有机酸,乳酸及其盐类等衍生物目前已广泛应用于食品、医药、饲料、化工等传统应用领域;而乳酸通过缩聚反应生成的聚乳酸作为近些年出现的一种环保绿色的新型生物基可降解材料,在纺织、塑料、包装、农用地膜、现代医药、3D打印等新兴应用领域具有广阔的应用前景。乳酸及聚乳酸的主要应用领域如下图所示:

2、乳酸行业发展概况

(1)国际乳酸市场概况

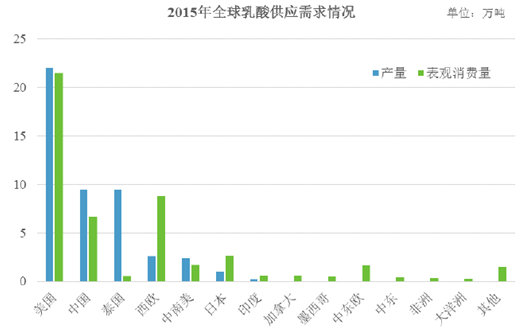

①全球乳酸供应及需求情况

根据江南大学甄光明教授发表的《乳酸及聚乳酸的工业发展及市场前景》(《生物产业技术》,2015年1月)一文,若将乳酸及其衍生物都折算成无水纯乳酸,2014年除聚乳酸以外的全球乳酸市场需求量约为35万-40万吨,未来每年以自然增速增长。目前全球市场需求以L-乳酸为主,纯D-乳酸全球市场需求仅约2,000吨,除聚乳酸应用外主要用于生产农药杀虫剂、除草剂等。

目前,全球乳酸生产企业主要集中在美国、中国、泰国、西欧、中南美及日本等,近70%的厂商采用微生物发酵法进行生产。科碧恩-普拉克公司在美国、泰国、西欧等都建有乳酸生产工厂,其生产的乳酸约占全球50%~60%的市场份额,中国生产的乳酸约占30%的市场份额,其余地区的制造商市场份额约占10%。

②3、全球乳酸下游应用情况

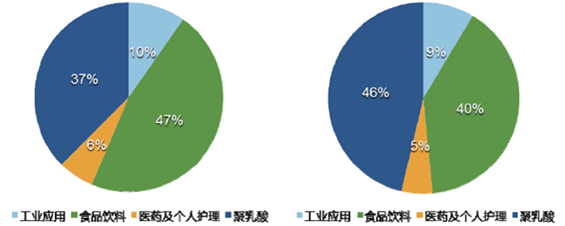

目前乳酸的下游应用中,用于食品饮料领域的乳酸在2015年占整体市场的46.6%,其次为应用于聚乳酸市场占比约为37.5%。预计未来几年,随着聚乳酸市场需求快速增长,聚乳酸将超过食品和饮料行业成为乳酸的第一大应用领域。

全球乳酸消费结构变化情况(单位:万吨)

应用领域 | 2015年 | 2020年 | 预计年均复合增长率 | ||

消费量(万吨) | 比例 | 消费量(万吨) | 比例 | ||

工业用途 | 4.64 | 9.7% | 5.58 | 8.6% | 3.7% |

食品饮料 | 22.22 | 46.6% | 25.89 | 39.9% | 3.1% |

医药和个人护理 | 2.92 | 6.1% | 3.38 | 5.2% | 3.0% |

聚乳酸 | 17.89 | 37.5% | 30.07 | 46.3% | 10.9% |

合计 | 47.67 | 100.00% | 64.92 | 100.00% | 6.40% |

目前,乳酸作为聚合单体用于生产聚乳酸的应用占乳酸整体应用领域的占比稍高于1/3,作为环境友好型生物基可降解材料,未来随着塑料、包装、纺织、农用地膜及现代医药材料等新兴应用领域需求的快速增长,预计至2020年全球乳酸需求中用于生产聚乳酸的消费占比将上升至46.3%。

2015年全球乳酸消费结构 2020年全球乳酸消费结构

③全球乳酸进出口情况

从进出口贸易情况来看,普拉克在西班牙和荷兰均设有乳酸生产工厂,促使荷兰和西班牙成为了全球乳酸进出口量较大的两个国家。中国的乳酸生产量不断上升,国内竞争激烈,出口价格相对偏低。近年来,亚洲已超过西欧成为全球第二大的乳酸产品消费市场,预计北美、亚洲和西欧在未来的几年中对乳酸的需求将继续保持较为强劲的增长速度。

2015年全球乳酸贸易情况

排序 | 国家 | 进口量(千吨) | 进口金额(百万美元) | 进口价格(美元/吨) | 出口量(千吨) | 出口金额(百万美元) | 出口价格(美元/吨) |

1 | 荷兰 | 95.81 | 137.54 | 1435.47 | 101.97 | 221.7 | 2174.22 |

2 | 西班牙 | 40.76 | 59.44 | 1458.27 | 35.96 | 63.47 | 1764.95 |

3 | 美国 | 14.08 | 54.36 | 3859.69 | 14.05 | 31.96 | 2274.71 |

4 | 韩国 | 15.61 | 49.2 | 3150.84 | 0.64 | 3.5 | 5509.47 |

5 | 德国 | 28.45 | 43.17 | 1517.47 | 8.72 | 26.46 | 3035.50 |

6 | 日本 | 20.47 | 34.9 | 1704.81 | 2.31 | 8.74 | 3791.31 |

7 | 法国 | 11.13 | 19.48 | 1750.6 | 11.99 | 18 | 1501.07 |

8 | 比利时 | 14.46 | 19.43 | 1343.79 | - | - | - |

9 | 中国 | 8.36 | 17.83 | 2133.49 | 37.31 | 51.02 | 1367.44 |

10 | 加拿大 | 10.09 | 17.45 | 1729.11 | 0.41 | 0.89 | 2158.07 |

11 | 泰国 | 1.51 | 3.76 | 2491.81 | 110.16 | 116.7 | 1059.37 |

12 | 巴西 | 2.23 | 5.02 | 2255.91 | 13.25 | 16.69 | 1260.13 |

13 | 英国 | 7.72 | 13.79 | 1786.76 | 6.23 | 13.96 | 2239.06 |

5、我国的乳酸市场概况

①乳酸生产情况

20世纪80年代,我国约有50多家小乳酸厂,数年来,随着市场竞争逐渐淘汰至10家左右,年产能合计约20万吨。但近两年,随着聚乳酸生产技术的进步及下游应用领域开拓所带来的巨大市场空间,行业内企业及新进入者开始看好乳酸行业未来发展前景,先后投资建厂以扩大乳酸产能,目前国内乳酸产能(含在建及新投产)约在26万吨,行业短期内面临竞争加剧的趋势。

②乳酸需求情况

2015年我国国内乳酸市场保持持续增长,乳酸产量为9.5万吨,进口量0.75万吨,出口量3.61万吨,表观消费量为6.64万吨。

2005-2015年我国乳酸及其盐和酯供需情况(单位:万吨)

项目 | 年产量 | 进口量 | 出口量 | 表观消费量 |

2005 | 5.0 | 0.24 | 1.76 | 3.48 |

2008 | 6.6 | 0.42 | 2.89 | 4.14 |

2011 | 9.1 | 0.52 | 4.79 | 4.84 |

2012 | 8.8 | 0.43 | 3.95 | 5.28 |

2013 | 9.2 | 0.49 | 3.85 | 5.84 |

2014 | 9.3 | 0.67 | 3.8 | 6.17 |

2015 | 9.5 | 0.75 | 3.61 | 6.64 |

乳酸的下游消费存在着应用范围广的特点。人们饮食文化和消费概念的改变对乳酸消费有一定的影响,各消费去向存在此消彼长的关系。从总体上来看,随着人们对天然、安全、绿色、环保理念的认识加深,乳酸的需求量也在不断稳步上升。从乳酸的消费结构上来看,目前食品饮料仍然是最大的应用领域,占70.03%。我国的聚乳酸生产及应用目前处于起步阶段,消费占比仅为12.20%。预计未来乳酸消费量将随着聚乳酸在新兴应用领域需求的增加,以高于历史增长率的速度增长。

我国乳酸消费结构变化情况(单位:万吨)

乳酸消费用途 | 2014年 | 2015年 | 2014-2015同比增长率 | 2020年 | 2015-2020预计年均增长率 | ||

数量 | 数量 | 比例 | 数量 | 比例 | |||

食品饮料 | 4.32 | 4.65 | 70.03% | 7.64% | 6.22 | 61.16% | 6.00% |

医药及个人护理 | 0.37 | 0.4 | 6.02% | 8.11% | 0.52 | 5.11% | 5.50% |

工业级用途 | 0.73 | 0.78 | 11.75% | 6.85% | 1.00 | 9.83% | 4.90% |

聚乳酸 | 0.75 | 0.81 | 12.20% | 8.00% | 2.43 | 23.89% | 24.6% |

合计 | 6.17 | 6.64 | 100.00% | 7.62% | 10.17 | 100.00% | 8.90% |

③乳酸进出口情况

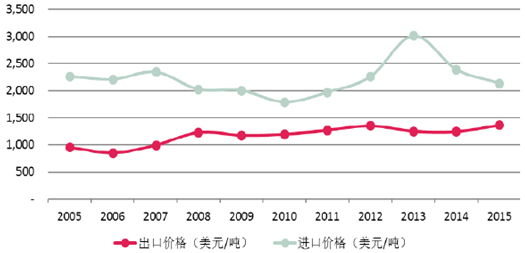

我国乳酸出口量由2005-2008年的2-3万吨,增长至2010-2011年的5万-6万吨。但受国内玉米淀粉价格上涨,成本上升,竞争力下降的影响,2012-2014年出口量停滞于4万-5万吨之间。2015年,我国乳酸产品的出口量下降为3.73万吨,进口量为0.84万吨,进口主要以高端产品为主。

2005-2015年我国乳酸及其盐和酯出口和进口量

就我国乳酸产品的进出口价格来看,受进出口产品品质的影响,我国乳酸的进口价格远高于其出口价格。但就近些年的变动趋势分析,随着我国乳酸生产企业的技术进步及工艺水平的提升,出口价格整体呈上升趋势,进出口价格差呈逐渐收窄的趋势。

2005-2015年我国乳酸进出口价格

相关报告:智研咨询发布的《2017-2022年中国乳酸饮料市场运营态势及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国L-乳酸行业市场行情动态及发展趋向分析报告

《2025-2031年中国L-乳酸行业市场行情动态及发展趋向分析报告》共十三章,包含L-乳酸产品投资前景分析,观点与结论,L-乳酸国内市场投资机会和风险等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国乳酸行业全景速览:下游应用领域持续拓展,聚乳酸迎来蓬勃发展期[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国乳酸发展环境(PEST)分析:乳酸的下游需求变化对乳酸行业发展影响巨大[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2022年中国乳酸行业重点企业金丹科技分析:行业内目前竞争态势趋于稳定,行业集中度比较明显[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)