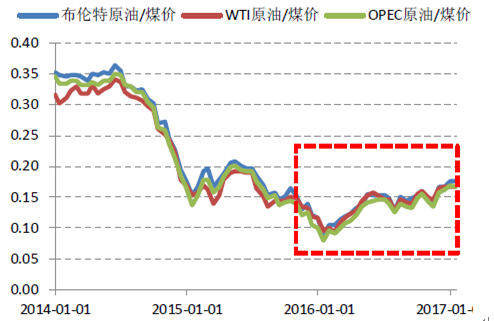

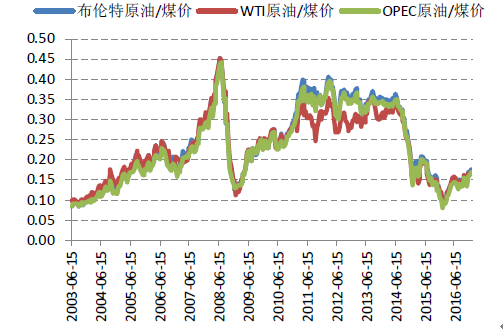

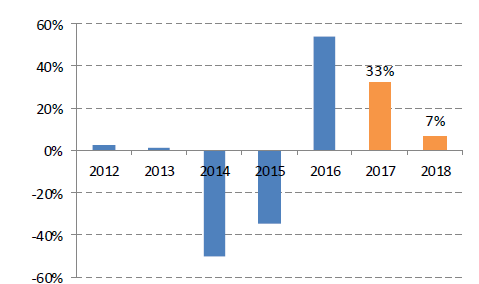

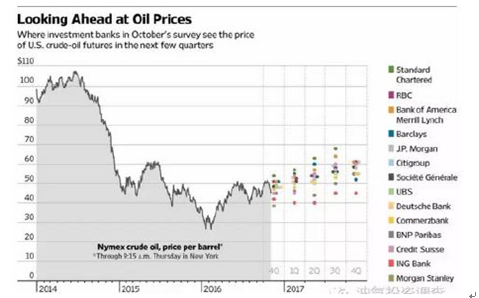

油煤比(即油价与煤价之比)是衡量煤化工行业景气度的一个先前指标,2010年到2013年油价迎来一波大级别反弹,油煤比因此回升到历史高位,这也带动了国内煤化工行业在2011年至2012年迎来景气高点。从目前来看,国际油价已经从去年低点的28美元/桶回升至当前55美元/桶的水平,油价煤价比例也从2016年初的不足0.1提升至0.17,上升幅度明显,而油煤比的上行未来将带动煤化工的投资、开工热情。从长周期来看,油煤比仍处于历史低点,而随着OPEC国家以及以俄罗斯为首的非OPEC国家达成原油减产协议,未来国际油价仍有望进一步上行。例如渣打银行预测2017年国际油价将上升至60-70美元区间,而PIRA能源的分析则预测2017年底油价将达到70美元/桶。随着油价上行,油煤比将进一步提升,煤化工的成本优势将逐渐体系,再结合国内贫油、少气、富煤的资源禀赋特点,我们判断国内煤化工行业(包括设备、工程、煤化工产品)有望迎来新一轮景气周期。

短期油煤比数据明显回升

数据来源:公开资料整理

长期油煤比仍处于历史低位

数据来源:公开资料整理

世界银行对2017、2018年油价变化预测

数据来源:公开资料整理

国际投行对2017年油价变化预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国煤化工市场运行态势及投资战略研究报告》

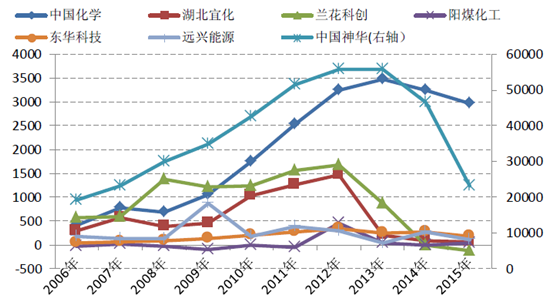

2010年到2013年全球油价迎来大级别反弹,大部分化工品价格达到历史高位,而煤头企业由于成本优势在油价上涨中充分受益,煤化工企业也在2011至2012年间达到了景气高峰,大部分企业盈利创出历史新高。而2013年之后国际油价剧烈下挫,煤头企业丧失成本优势,大部分煤化工企业盈利开始恶化。而当前受益于油价上行,无论是传统煤化工还是现代煤化工,产业链上自上游到中游再到下游,相关煤化工品价格均出现明显上涨,部分产品价格已经接近甚至超过2011年高点水平,我们推断随着煤化工产业链化工品价格整体上行,行业盈利有望迎来整体改善。

煤化工相关企业盈利(净利润/百万元)在2011至2012年间达到高点

数据来源:公开资料整理

传统、新型煤化工产业链图

数据来源:公开资料整理

煤炭价格变化情况(元/吨)

数据来源:公开资料整理

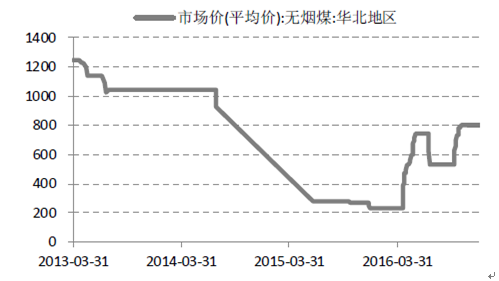

无烟煤价格变化情况(元/吨)

数据来源:公开资料整理

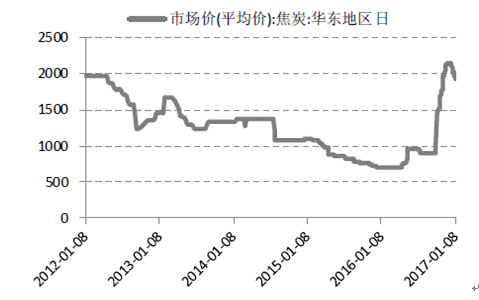

焦炭价格变化情况(元/吨)

数据来源:公开资料整理

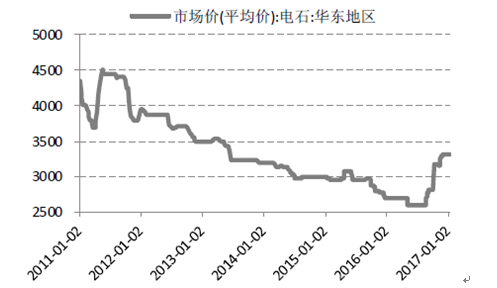

电石价格变化情况(元/吨)

数据来源:公开资料整理

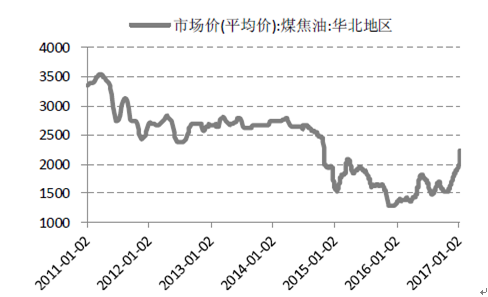

煤焦油价格变化情况(元/吨)

数据来源:公开资料整理

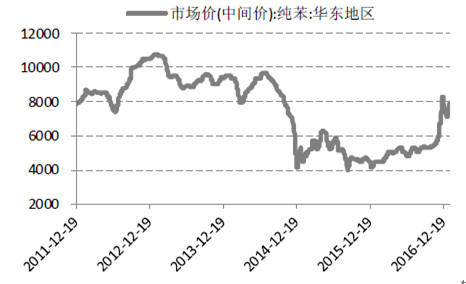

纯苯价格变化情况(元/吨)

数据来源:公开资料整理

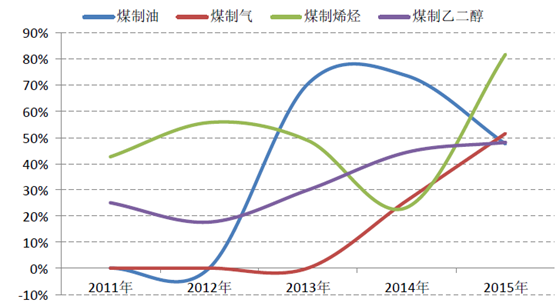

煤化工产能利用率有望提升。2015年受益于煤化工新增项目相对减少以及装臵稳定性提高,除煤制油(2015年油价走跌,前期新增项目投产叠加产量下滑影响开工负荷)以外的其他煤化工项目产能利用率均创出近五年新高,如煤制烯烃甚至达到接近82%的产能利用率。而在2016年下游煤化工产品价格普涨、新建项目在前期煤化工投资达到冰点后释放需要时间的背景下,煤化工项目的产能利用率有望进一步提高。尤其是煤制油,在油价迎来阶段性高点后,我们预期煤制油项目开工负荷有望提升,经营状况也有望得到大幅改善;而煤制烯烃、煤制乙二醇项目随着工艺进一步成熟、稳定性不断提升,未来开工负荷也有望逐渐攀升。

煤化工近年产能利用率情况

数据来源:公开资料整理

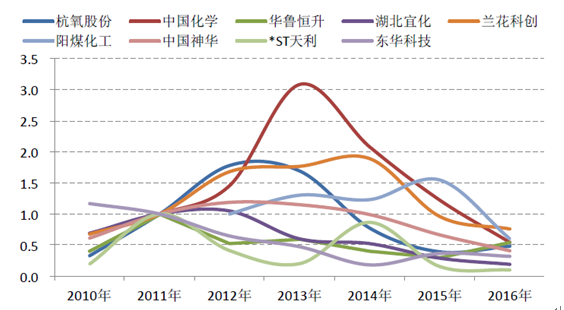

我们以煤化工企业购建固定资产、无形资产和其他长期资产支付的现金流来大概衡量煤化工企业的资本开支,并以煤化工景气度最高的2011年作为基数来测算煤化工新增投资的相对值。从图中可以发现,部分企业在2011年煤化工达到景气高点后进一步增加了资本开支(这也符合行业景气,投资滞后的逻辑),但基本在2012年、2013年达到了持续投资的高点,2014年、2015年在国家政策收缩下煤化工项目的高投资基本收尾。目前从现金支出的角度看煤化工企业的相对投资支出处于历史低点,而随着油价上行带动下游化工品价格上涨,煤化工企业盈利将迎来改善,同时叠加国家政策支持,煤化工新一轮投资周期有望来临。

煤化工企业近年新增投资趋势(标准化)

数据来源:公开资料整理

中国化学资本支出情况(单位:百万元)

数据来源:公开资料整理

航天工程资本支出情况(单位:百万元)

数据来源:公开资料整理

中国化学新签合同额(亿元)及增速

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国煤化工行业市场专项调研及投资前景研究报告

《2025-2031年中国煤化工行业市场专项调研及投资前景研究报告》共十二章,包含我国煤化工产业重点企业分析,我国煤化工产业发展趋势及前景分析,我国煤化工产业授信风险及机会分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国煤化工行业现状分析:产业供需两旺,产业产能持续拉高 [图]](https://chyxx.oss-cn-beijing.aliyuncs.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2021年中国煤化工行业全景速览:煤化工市场规模扩大,产能产量逐年上涨 [图]](https://chyxx.oss-cn-beijing.aliyuncs.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)