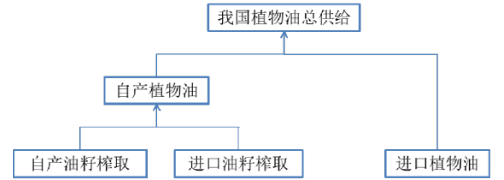

1、中国食用植物油的供给情况

(1)我国食用植物油供给结构

目前,我国的植物油供给包括自产植物油和进口植物油,而自产植物油又包括以自产和进口的油籽生产的植物油。

(2)我国食用植物油供给情况

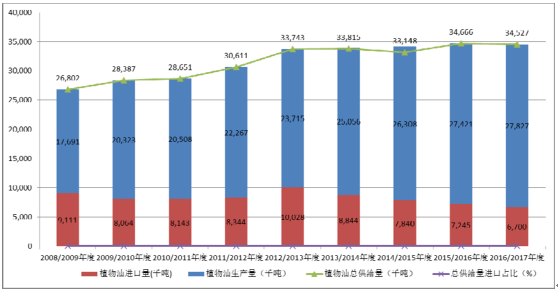

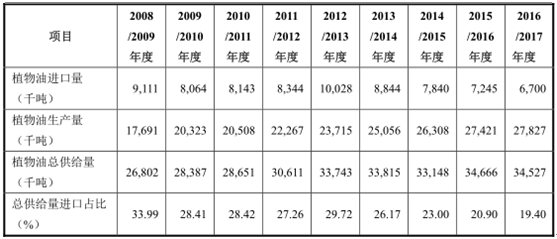

我国 2008 年以来,我国食用植物油的供给总量逐年上升,年复合增长速度为 3.22%。2016/2017 年度,中国食用植物油的总供给量(总供给量不含上一年度库存,以下相同)3,452.7 万吨。

虽然我国的植物油供给量逐年上升,但是我国的植物油总供给量中直接进口量占比从 2008 年至今均高于 19.40%。可见我国植物油市场的供给对进口植物油存在一定程度的依赖。

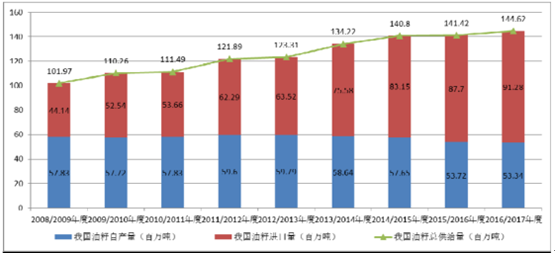

(3)我国油籽供应情况

我国植物油的生产量所使用的原材料中有部分是通过加工进口油籽压榨获得。

我国生产植物油的油籽自产和进口情况

我国的油籽总供给量逐年上升,2008 年至今的复合增长率为4.46%;我国油籽进口量也逐年上升,2008 年至今复合增长率为 9.51%,高于我国油籽总供给的增长速度,导致我国油籽总供给量中进口占比逐年增高,2016/2017 年度我国油籽进口占比高达 63.12%。

我国的植物油供给总量逐年增长,但对进口依赖程度较高。据数据:2016/2017年度我国主要的进口油籽(大豆榨油消费 7,900 万吨,出油率 19%,油菜籽榨油消费 400 万吨,出油率 42%),压榨折油数量合计为 1,669.00 万吨,加上 2015/2016年度食用油进口 670 万吨,合计 2,339 万吨,相对于 3,545 万吨左右的植物油总需求(含工业和其他需求),中国植物油供应对外依存度达到 66.00%。

2、中国食用植物油的需求情况

随着我国国民经济的发展,我国食用植物油的总消费量处于稳定增长的状态,致使中国食用植物油行业的市场容量长期以来均处于稳定增长的态势,2008年至今中国食用植物油需求增速年均 4.38%,2016/2017 年度市场总容量将达到3,180 万吨。

从整体上看我国植物油的总需求和食用植物油的总需求量呈刚性增长、稳步上升。据显示:2016/2017 年度,我国植物油食用消费量 3,180 万吨,较上年度增加 115 万吨,增幅为 3.75%,其他消费年复合增长率为 7.14%。我国的植物油消费构成中以食用消费为主,2008 年至今我国的植物油需求量中食用消费的比例均高于 89.00%。

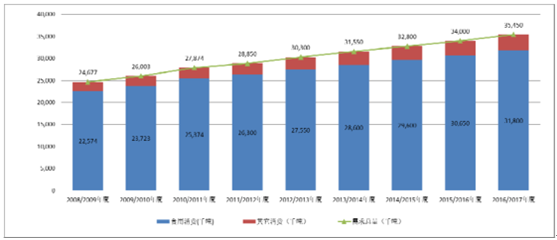

3、中国菜籽油供给的情况

(1)我国菜籽油的供给情况

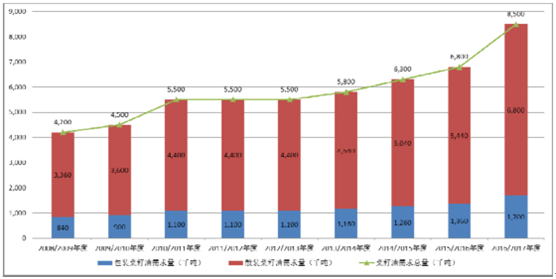

我国是全球菜籽油第一大生产国和消费国,菜籽油的供给结构与我国植物油的整体结构一致。据数据显示:2016/2017 年度,我国菜籽油总供给量预计为 666.4 万吨,其中菜籽油产量预计 616.4 万吨,进口量预计为 50 万吨。

2008 年至今,我国菜籽油总供给量(不计国家储备油)处于缓慢增长的状态,总供给量从 504.5 万吨增加到 666.4 万吨,年复合增长率为 3.54%,高于我国植物油的总供给量的增长速度,导致菜籽油在我国的食用植物油的供给中的比例越来越大。菜籽油供给量中进口量(年平均)占比 12.05%,比食用油的进口年平均占比 26.36%低 14.32%,说明我国菜籽油的供给对国际市场的依赖程度相对较小。

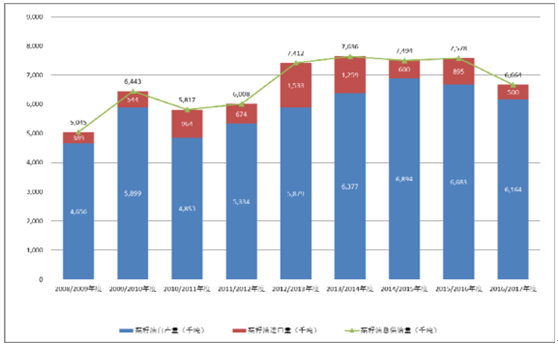

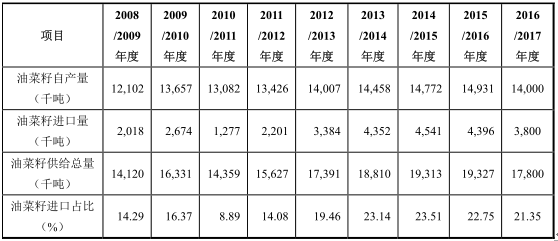

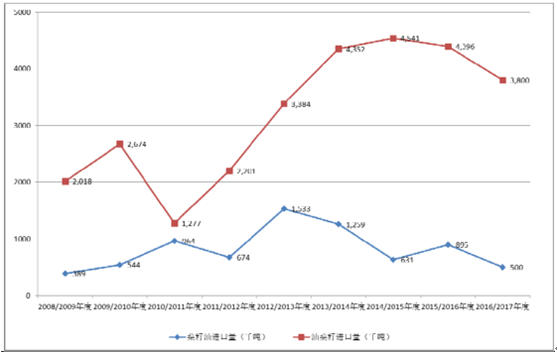

(2)我国油菜籽的供给情况

2008 年至今我国的油菜籽供给量相对充足,2016/2017 年度我国油菜籽供给总量为 17,80 万吨,年复合增长率为 2.94%。

2008 年至今,我国油菜籽自产量较为稳定,年复合增长率为 1.84%,近一年有所下降;油菜籽进口量增幅下降,年复合增长率为 8.23%,我国油菜籽供给中的进口占比一直较高。这说明我国的油菜籽供给对于国际市场的依赖程度较大。

(3)我国菜籽油供给的进口结构发生变化

2008 年以来,我国菜籽油的进口量呈现先增后降的趋势,而我国的油菜籽进口量近几年呈现大幅增长的趋势。

自 2012/2013 年度开始,我国菜籽油进口结构发生变化,菜籽油进口量逐年下降而油菜籽进口量大幅上升,这主要是一方面由于国内油菜籽压榨产能(尤其华南沿海地区)持续增加,在我国临储收购政策下,国产油菜籽和进口油菜籽之间长期保持的巨大价差,国产油菜籽处于竞价劣势,压榨企业倾向于选用进口油菜籽作为原材料进行压榨。另一方面 2012 年我国菜粕期货市场的建立对于我国的油菜籽进口结构影响深远。油菜籽经过压榨会同时产生菜籽原油和菜粕两个产品,菜粕主要用于饲料加工,保质期较短,生产之后需要尽快销售。菜粕期货市场建立之后,菜籽加工企业可以通过期货套期保值工具规避菜粕销售风险,从而增加油菜籽进口。

4、中国菜籽油的需求情况

2008 年以来,我国的菜籽油需求量稳步上升。报告期内,我国菜籽油的消费量逐年上升,而长江流域既是菜籽油的主要消费区域同时又是中国经济增长最迅猛的地区。

2008 年以来我国菜籽油需求情况

2008 年以来,我国菜籽油需求量保持稳定增长状态,2016/2017 年度需求量为 850 万吨,年复合增长率为 9.21%。消费的稳定增长一方面是由于我国国民经济的发展刺激了消费需求的增长;另一方面是因为菜籽油现货价格大幅下降所致。2015 年 12 月到 2016 年 6 月初国家以较低的价格向市场合计抛储菜籽油 230 万吨,充足的原材料供应,推动了菜籽油的消费增长,为菜籽油加工企业提供了较大的利润空间,也较大程度的影响了该行业的毛利率水平。

相关报告:智研咨询发布的《2017-2022年中国食用油行业运营态势与发展前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国食用油行业市场全景评估及投资前景规划报告

《2025-2031年中国食用油行业市场全景评估及投资前景规划报告》共十五章,包含2025-2031年食用油行业发展趋势预测,2025-2031年行业发展战略与投资分析,2025-2031年食用油企业营销策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询