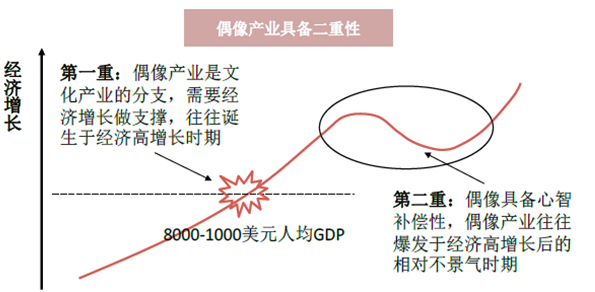

偶像产业存在二重性,导致其在经济高速发展时诞生,在经济出现危机或不景气时迎来爆发。与传统文化娱乐业相比,偶像产业具备二重性:1)根据国际经验,人均GDP达到一万美元时,文化产业会进入高速发展时期,此时偶像产业作为文化内容的分支,会出现从无到有的过程;2)偶像产业具备心智补偿性,作为内容产业以满足人类精神慰藉为主,因此通常在经济经历高速增长后出现拐点时(危机、不景气或增速下滑)迎来爆发。所谓心智补偿性,是指由于收入增长乏力、社会结构固化等负面因素影响,年轻人包括学生、白领等对未来产生更加负面预期,导致生活及精神压力增大,边际消费倾向提高并且更倾向消费于具备一定的慰藉和精神安慰的产品,如摇滚、亚文化和偶像等。

偶像产业的二重性

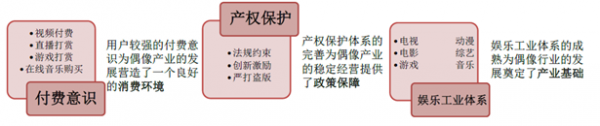

偶像产业发展要依托付费意识、产权保护和娱乐工业体系的成熟

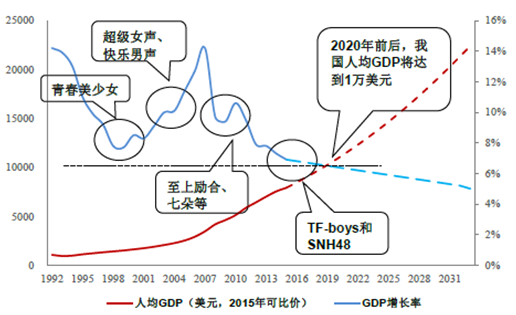

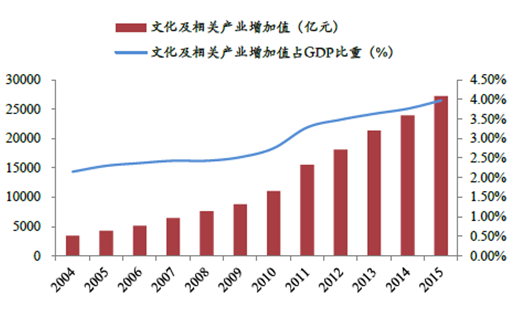

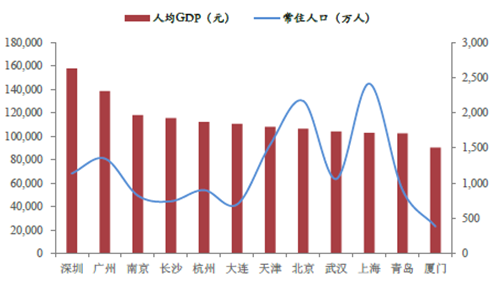

经济转型、文化产业持续发展为偶像产业提供了需求支撑。目前我国人均GDP 已经达到8000 美元,部分城市已经超过1.5 万美元。2015 年的数据显示,我国一线城市和部分二线城市的人均GDP 已经达到中等发达国家的标准,到2020 年前后,全国的人均GDP 也有望达到1 万美元。同时,我国文化及相关产业占GDP 比重由2004 年的2.15%上升至2015 年的3.97%。我们认为,在人均GDP 达1 万美元左右时,偶像产业将迎来快速发展,因此目前时点是我国偶像产业发展一个窗口期。

我国人均GDP及GDP增长率

我国文化及相关产业增加值及占GDP 比重

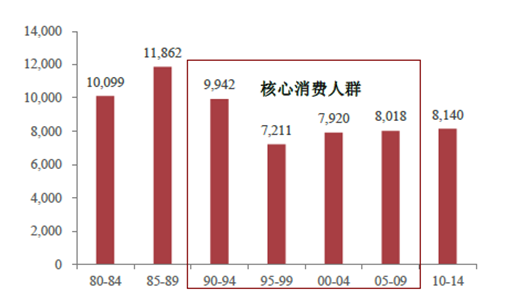

我国文娱支出持续增长,以经济发展水平计算核心潜在消费人口超过1.4亿比肩日本。我国主要一二线城市,2015年GDP达到10万人民币以上的,2015年常住人口约为1.41亿,超过日本人口总和。若以出生人口计算,90-09年之间出生人口总和3.3亿人,若把85-89和10-14年包含在内,我国广义新一代消费者总数超过5 亿人。我们认为,目前看主要高收入一二线城市是偶像消费的主要集中地区,并且伴随新一代消费者的快速崛起,偶像产业会迎来巨大的人口红利。

1980-2014年我国出生人口数量(万人)

主要城市2015年人均GDP和人口情况

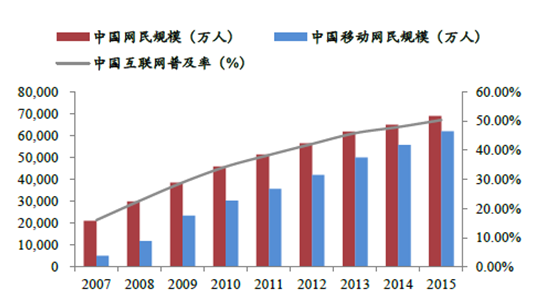

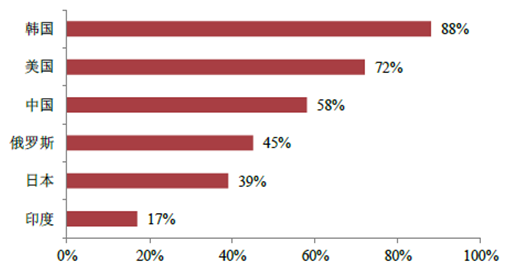

网民规模持续扩大和智能终端普及为付费习惯的养成提供了成熟的硬件支持。根据CNNIC2015年发布的《中国互联网络发展状况统计报告》显示,截至2015年12月,我国网民规模近6.9亿,移动网民6.2亿,互联网普及率已达到50.3%。根据皮尤研究中心统计数据,2015年中国智能机手机普及率为58%,超过日本和俄罗斯等国家,远高于全球平均水平43%。我们认为,我国的互联网市场已经步入一个相对成熟的阶段,培养居民付费意愿的网络环境、技术支持等客观条件都已基本具备

2007-2015年我国网民规模及互联网普及率

2015年各国智能手机普及率

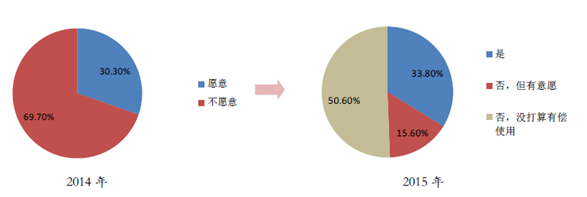

收入水平的提高和新媒体运营模式的转变为我国网民主观意愿的养成提供了土壤。根据CNNIC 调查数据,2015 年有50%新媒体用户已产生付费行为或打算付费,比2014 年提高20%。其主要原因在于:第一,我国居民收入增加,网民购买力提高;第二,互联网进入后半场,垃圾信息扎堆,人们愿意去购买高品质的信息;第三,新兴的商业模式比如直播平台的迅猛发展更加速推动了付费时代的到来。我们认为,伴随目前在线视频、音乐、直播、游戏等各个新媒体付费用户的稳定增长,我国新一代网民付费意愿正在逐步养成。

新媒体用户付费意愿统计

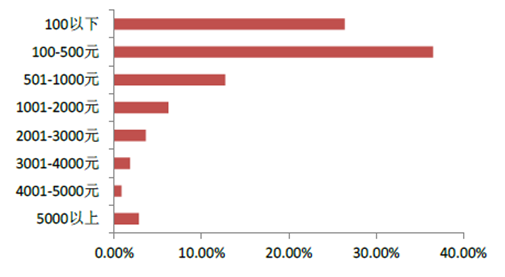

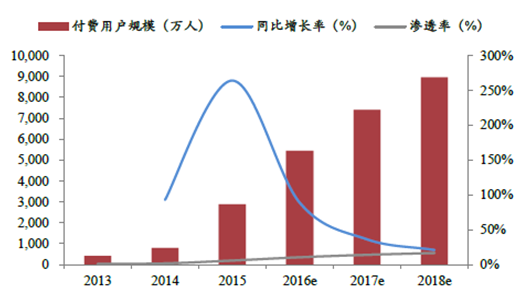

付费是未来内容消费长期趋势,视频和音乐是弹性最大的两个市场。视频内容方面,凭借强大的IP 效应和明星效应,在2015 年在线视频行业实现了爆发式的增长,预计到2018 年我国在线付费视频用户数将达9000 万,渗透率将提高至16.5%。音乐市场,伴随版权收紧,我国音乐市场持续回暖,由于音乐天然的偶像属性,根据艾瑞咨询调查,我国音乐粉丝的付费意愿较高,多数音乐粉丝月度消费金额在100-1000 元之间。因此,在国民付费意愿的持续提升下,将催化整个内容行业(包括偶像产业)的快速发展。

2015年音乐粉丝月度花费(元)

2013-2018年中国在线视频付费用户规模

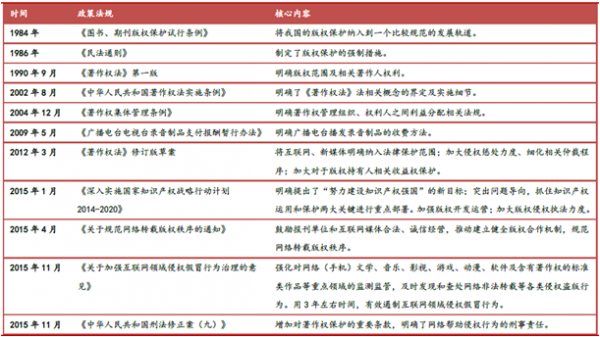

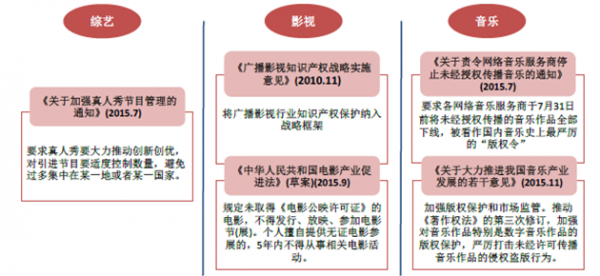

我国产权、版权保护法律法规体系逐步完善,为内容持续变现和盈利提供法律基础。从整体上看,我国知识产权保护制度的建设起步较晚但发展迅速,从1984年颁布《图书、期刊版权保护试行条例》以来,先后与1990年和2012年颁布两版《著作权法》,又于2015年提出“努力建设知识产权强国”的新目标,并将互联网领域的内容纳入版权保护范围,目前我国产权、版权保护法律框架基本成熟。

我国文化产业一般法规和政策

文化内容版权保护显著提高,著作内容版权保护基本成熟,音乐版权保护发展迅速。近些年,为了整顿互联网领域频发的网络盗版、抄袭、侵权纠纷,我国不仅在完善影视、音乐等相关产业产权的法律法规上取得了进步,同时也加大了相应的行政处罚力度,严厉打击盗版侵权行为。音乐方面,2015年“剑网”专项活动,共查处行政案件383件,移送司法机关刑事处理案件59件,涉案金额3845万元,关闭网站113家。我们认为,伴随音乐产权的收紧,以及对互联网内容保护度的提高,我国文化内容版权市场会迎来快速成长。

我国文化产业专项领域相关政策

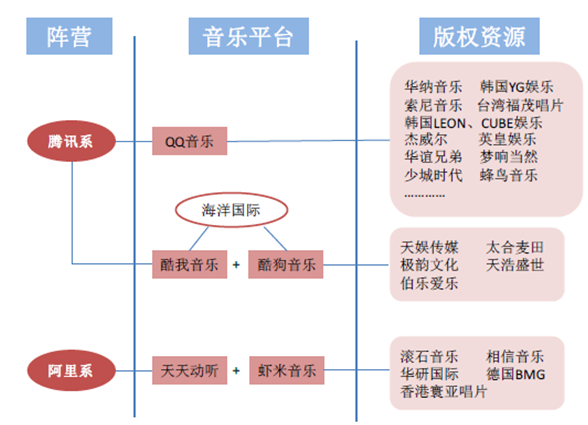

剑网整治行动效果显著,音乐版权领域逐步走向正版化,直接刺激偶像产业发展。国家版权局数据显示,截至2015年7月31日,全网共计主动下架未经授权音乐作品共计220余万首。在线音乐平台开始纷纷争夺正版资源,扩充曲库资源,在线音乐行业竞争格局面临重新洗牌。以BAT为首的各大巨头的对上游版权资源的争夺和卡位,从事实上推动了整个数字音乐市场的正版化。我们认为,音乐市场是偶像产业最核心、变现渠道最好的细分领域之一,伴随音乐版权的保护,偶像产业发展将进入快轨道。

在线音乐版权资源争夺格局

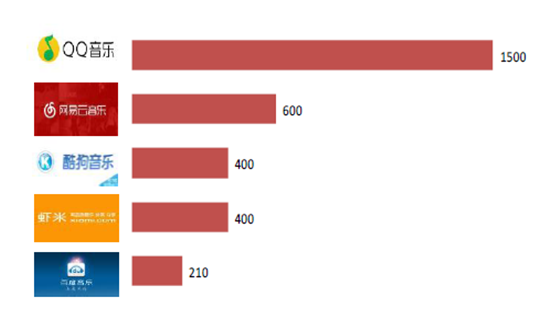

主流音乐平台曲库规模(万首)

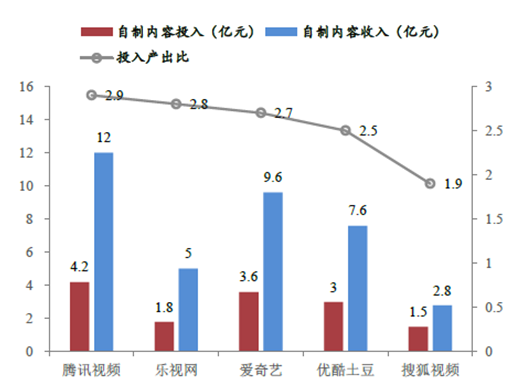

娱乐工业逐步成熟,渠道和平台方用户和流量获取成本上升,急需优质内容,平台反哺内容是趋势。一方面,我国包括音乐、电影、电视剧、综艺、动漫和游戏等产业在内的整个娱乐基础工业在规模、盈利模式和制作链条上都逐步趋于成熟,为偶像产业的进一步发展打下了牢固产业基础;另一方面,用户和流量获取成本日益高涨,平台用于内容支出,包括网络版权、网剧制作、直播平台签约费等在内支出持续上升。未来由于平台间的竞争加剧,很长一段时间内将是持续的平台反哺内容阶段,网络门户(视频、直播等)会持续以“购买+自制”的形式布局内容,为新内容的发展提供了机遇。

2015年主要视频门户自制内容投入和产出

主要游戏主播直播签约费超过千万

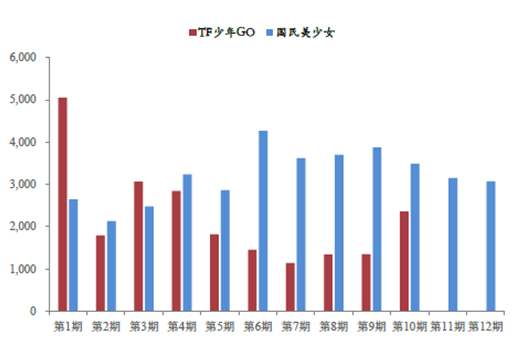

偶像内容变现渠道多元,包括影视、综艺、游戏和动漫等均可实现IP变现,是泛娱乐最好的内容质地。偶像及其所创作的产品本质是娱乐内容,具备商业价值,并且由于偶像本身圈存大量的粉丝,其C端价值也能够有效的反哺B端价值。以TFboys和SNH48为例,二者的粉丝向综艺节目《TF少年GO》和《国民美少女》的全网点击量分别为2.22亿和3.85亿次,平均点击量为2469.5万和3209.9万次,依托大量的粉丝基础,高度粉丝向的综艺也能获得较大的点击量以及平台内容价值。

TFboys和SNH48的粉丝向综艺点击量(万次)

我国偶像产业现已存在大量消费者,日韩粉丝总量估计在2000 万左右。虽然我国目前还未形成成熟的偶像内容供应商,但是我国已经存在大量的偶像艺人粉丝。根据百度贴吧的数据,韩国和日本男子和女子偶像艺人的前20位关注数总计分别为1361.5、880.4、138.2和166.2万,合计为2546.3万。以此估算,我国目前日韩偶像粉丝数量超过2000万,是巨大的潜在消费群体。

日韩偶像团体百度贴吧关注数统计

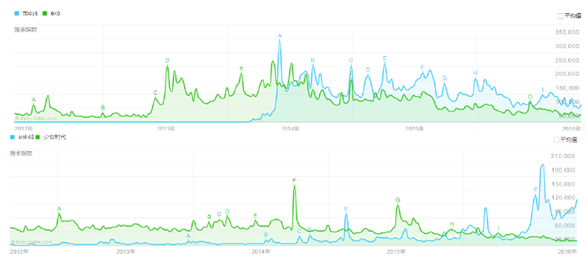

偶像内容制作水平逐步增强,促使大量日韩粉丝回归中国偶像,进口替代下的人口红利支撑行业快速发展。包括目前已经积累了大量粉丝的TF和SNH48在内,其最初的粉丝来源也主要是日韩偶像粉丝,随后在“艺人+经纪公司+粉丝”的三重推广下,其逐步融入了更多元的粉丝结构。从EXO和TF-boys、少女时代和SNH48的百度指数长期走势也能发现,二者都有很强的替代关系。因此我们认为,在我国偶像内容制作水平逐步增强的背景下,2000万以上日韩粉丝回归存在巨大的人口红利,并且伴随90后和00后逐步进入消费市场,偶像产业未来将会得到快速发展。

EXO和TF-boys、少女时代和SNH48百度指数具有明显替代关系

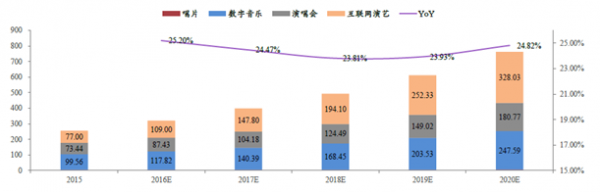

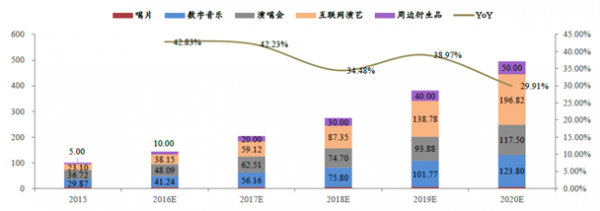

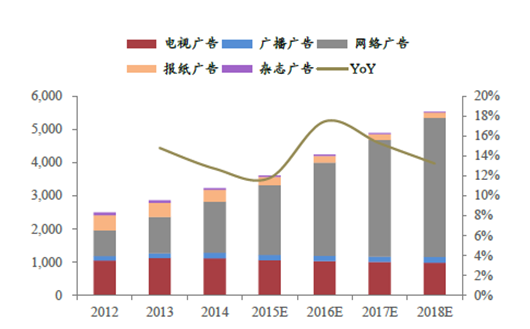

音乐市场受益于版权保护和数字市场催化快速增长,预计到2020年可达762亿。随着互联网的高速发展,我国的音乐产业从实体唱片模式进入数字音乐时代。

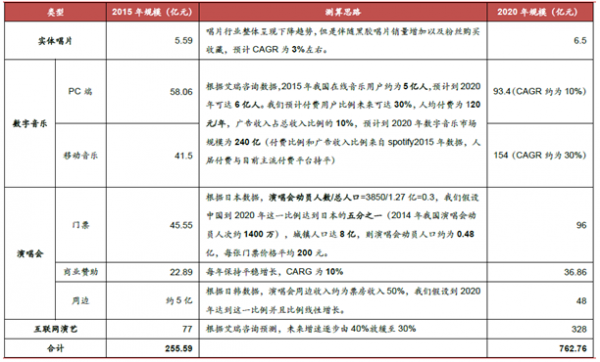

我国在线音乐用户数量2015年约5亿,预计到2020年达到6亿左右。目前我国核心音乐市场可分为四部分,即实体唱片、数字音乐、演唱会(音乐现场)以及互联网演艺,其中除去实体唱片其他各子类别预计将会有较快增长。为了预测我国音乐市场未来规模,我们根据艾瑞咨询和《2016中国音乐产业发展报告》数据和预测,结合我们的估算参数,包括实体唱片、数字音乐(PC和移动端,不包括电信增值)、演唱会和互联网演艺等在内的核心音乐市场2015年为255.59亿元,我们预计到2020年这一市场规模可达762.76亿元,CAGR约为25%。

2015-2020年我国核心音乐市场规模及预测(亿元)

我国音乐产业核心层预测

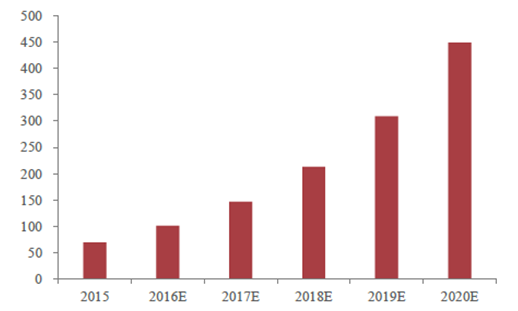

我国核心音乐市场快速增长,直接带动偶像产业核心消费层市场发展,预计广义偶像音乐市场2020年可达约500亿。我们估算2015年偶像音乐市场约为100.28亿,到2020年可达494.59亿元,CAGR约为31%。

2015-2020年我国广义偶像音乐市场规模及预测(亿元)

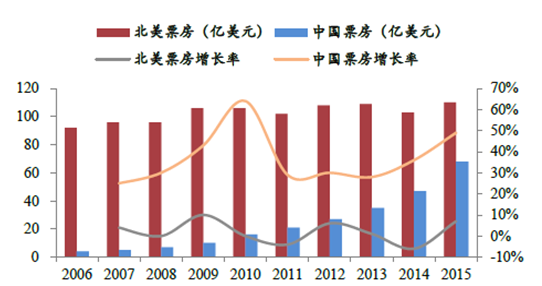

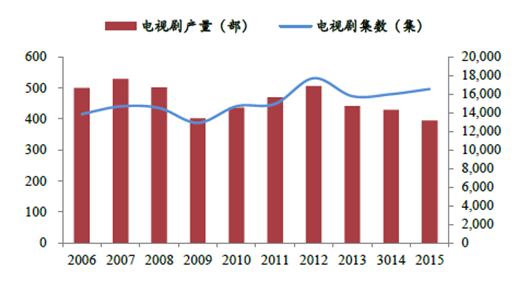

依托粉丝经济,预计影视方面到2020年“小鲜肉”偶像艺人需求可达100亿。影视内容市场格局趋稳,内容提供方在盈利受下游挤压情况下对高性价比艺人(拥有直接粉丝、片酬相对较低)需求增加,刺激偶像产业发展。电影方面,2015年电影总票房440亿人民币,根据一致预期到2020年票房可达1000亿,按照演员成本占总票房10%计算,演员成本约为100亿,除去头部艺人我们估算约有50亿需求来自偶像艺人。电视剧方面,2015年电视剧制作了395部(16540集)保持平稳,预计到2020年制作数量依旧维持在16000集/年左右,以100万/集平均制作成本,演员成本占比50%估算,对演员需求为约80亿,去除头部艺人我们估算对偶像艺人的需求为50亿左右。以此估算,影视方面到2020年对偶像艺人需求可达100亿。

近10年中国与北美票房及增长率比较

2006-2015年我国电视剧制作规模

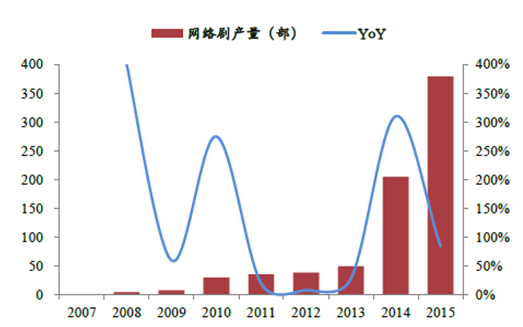

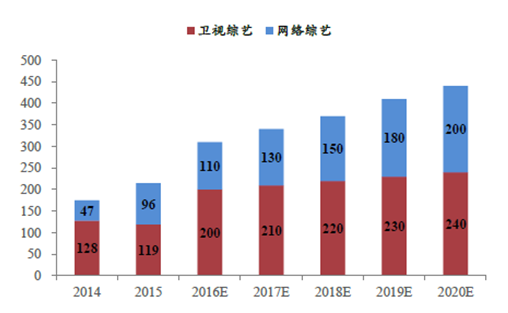

预计2020年网剧/网大市场规模可达450亿,互联网模式及内容下将更偏好偶像艺人,预计对偶像艺人需求可达200亿。在“一剧两星”政策实施之后,直接限制电视剧卫视渠道盈利能力,导致我国电视剧产量自2012年以来持续下滑,但同期互联网版权、网剧/网大的持续繁荣成为电视剧行业增长亮点。与传统头部电视剧超200万/集高制作成本不同,网剧/网大制作成本较低,目标受众范围相对较窄,因此更喜欢使用非一线艺人(主要包括偶像艺人)。到2020年网剧规模可达450亿,若其中对偶像艺人内容需求为40%左右,则对偶像艺人内容需求(包括艺人经纪和产品)可达200亿。

2007-2015年我国网剧制作数量

中国网络剧市场规模预测(亿元)

综艺和广告市场为偶像艺人打开新市场,预计到2020年市场规模可达105亿。广告市场方面,2018年我国广告市场可达5500亿,其中我们估算艺人代言成本约为100亿(内容成本占10%,艺人占内容成本的20%),去掉头部艺人约为50亿元(1000万/人每条,一年500条),偶像艺人广告代言市场可达50亿。综艺市场方面,预计2016年我国卫视综艺超过200部,网络自制综艺超过110部,到2020年我国综艺数量可达440部,每部综艺制作成本在1千万到1个亿不等,假设平均每部制作成本为5000万,其中50%成本为艺人成本,艺人成本约为110亿,剔除头部艺人(占50%左右)后,偶像艺人综艺市场规模约为55亿。

我国广告市场规模(亿元)

我国综艺制作数量及预测

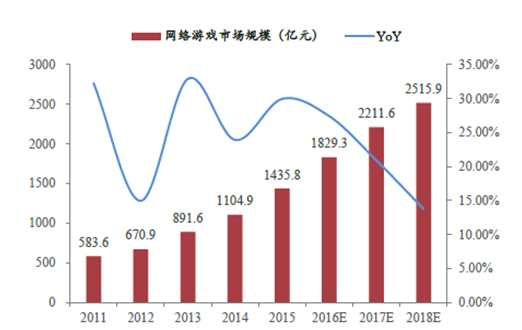

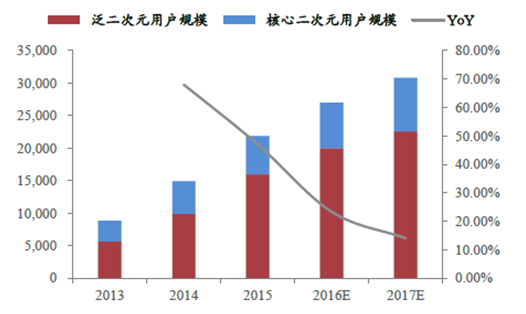

泛娱乐大趋势下,三次元与二次元IP 共振形成增量市场,预计偶像泛AGCN 市场规模约为100 亿。预计我国网游市场2018 年可达2515.9 亿,2014 年我国动漫市场总体规模1144.8 亿,以此估算,到2020 年我国ACGN 市场规模预计可达4000 亿。在未来泛娱乐、影游联动等背景下,三次元与二次元IP 共振有望为偶像市场带来新的增长点,包括游戏代言、音乐游戏、线下推广以及各类UGC 细分领域(如cosplay、同人祭等)在内,预计泛二次元领域至少能够为偶像产业带来100 亿的市场空间。(仅算游戏推广,目前游戏行业营销费用占收入的20%,若其中有10%为代言及推广,则市场空间超过50 亿)。

我国网络游戏市场规模及预测(亿元)

我国二次元用户规模及增长率

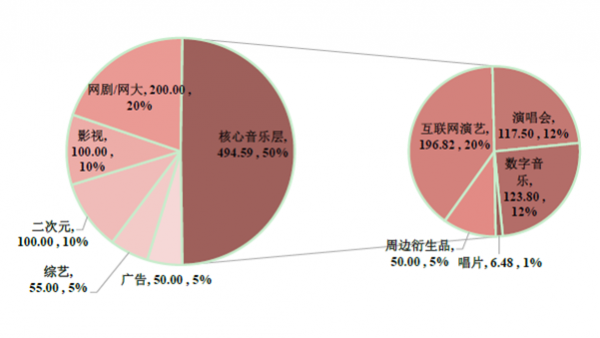

预计2020 年我国偶像市场总规模可达1000 亿(核心音乐层494.59 亿+衍生层505 亿)。未来偶像产业将成为集合音乐、影视、综艺、动漫、网剧等多内容载体在内的泛娱乐市场,由于其能够涵盖多种内容形式,因此相比于单一的内容制作方,其盈利模式也会更加富于弹性。

我国偶像市场分类别规模预测(2020年,亿元)

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国稀土抛光材料行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:北方稀土、凯盛科技龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中国智能仓储物流系统行业整体运行情况及发展趋势研判:市场需求驱动行业快速发展,市场应用前景广阔[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国激光医疗设备行业分类、市场规模及发展全景研判:行业正处于技术升级、应用拓展和国产替代加速的关键阶段,具有应用广、需求大的特点[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国食品产业园区行业产业链、相关政策及行业现状分析:政策助力与消费升级双轮驱动,食品产业园区驶入高质量发展快车道[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中国生物行业产业链、市场规模及重点企业分析:依托国家政策支持实现高质量发展,技术创新成为产业跃升核心引擎[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)