一、汽车传感器类型和发展路径

1.1传感器是汽车的眼睛,ADAS和自动驾驶必不可少的元件

汽车在向高级辅助驾驶、自动驾驶演进过程中,机器的自动/辅助驾驶功能逐渐替代人的主动性,完成环境感知、计算分析、控制执行的一系列程序。

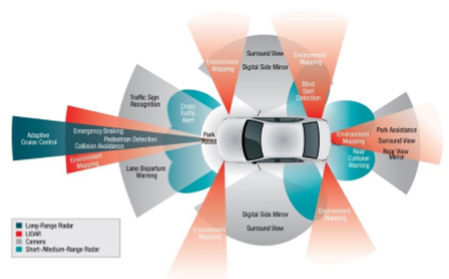

这一系列程序中,首要的是用汽车的眼睛—传感器感知周围的环境。汽车自动/辅助驾驶系统所用到传感器主要包括:微波/毫米波雷达、超声波传感器、摄像头、激光雷达。

图表1:汽车传感器配备简图

1.2目前主要包括毫米波雷达、摄像头、激光雷达、红外线四类

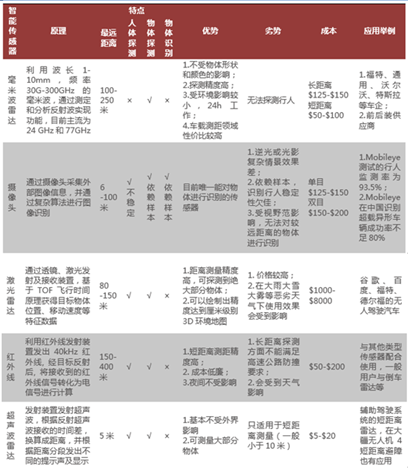

不同传感器的原理、功能各不相同,在不同的使用场景里发挥各自优势,难以互相替代。

毫米波雷达不受天气情况影响,探测距离远,在车载测距领域性价比最高,但难以识别行人、交通标志等。

摄像头成本低,最大优势在于对物体的识别功能,是车道偏离预警、交通标志识别等功能必不可少的传感器,但是具有依赖光线、在极端天气下会失效、难以精确测距等缺点。

激光雷达探测精度最高,可用于实时建立空间三维地图,是谷歌、百度等无人驾驶车的主要传感器,但是成本高昂且在雨雪大雾天气效果不好的劣势同样突出。

红外线技术成熟,一般用于短距离防碰撞系统,尚不能满足长距离的精度要求,多用于倒车雷达等。超声波雷达有成本低廉但是探测距离近,倒车提醒等短距离测距领域优势明显。

图四类汽车传感器对比

相关报告:智研咨询发布的《2017-2022年中国汽车传感器行业研究及行业前景预测报告》

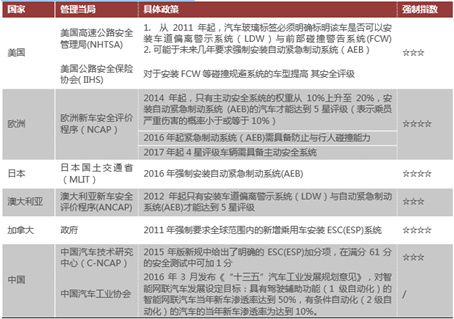

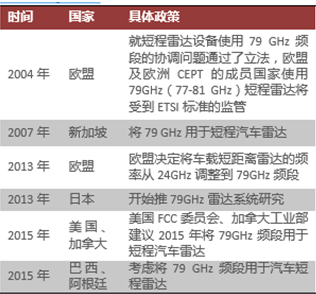

1.3各国相继出台政策推动ADAS系统普及

在汽车安全领域,一项应用得以铺开,技术完备只是前提,而最关键的是政府法规的出台。

近年来全球各国都陆续出台相关政策推动ADAS系统的普及。

部分国家ADAS方面相关政策

1.4融合传感器是发展趋势

汽车各类传感器在测量范围、精准度和有效距离等方面各有优劣,在各类辅助驾驶/无人驾驶解决方案中也基本采用多传感器融合的解决方案。

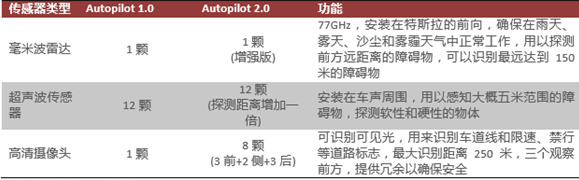

以特斯拉为例,公司发布了高级辅助驾驶(Autopilot)系统和“具有全自动驾驶功能”(Autopilot2.0)系统,都采用毫米波雷达、超声波传感器和摄像头结合的解决方案。

特斯拉Autopilot系列传感器配备情况

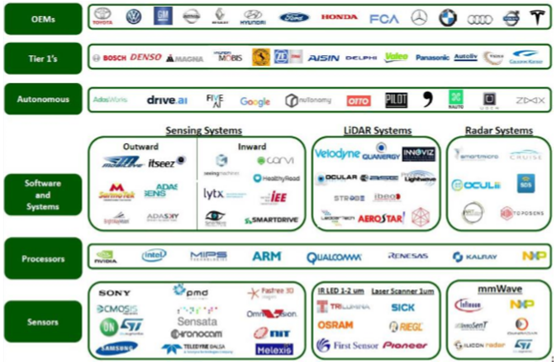

汽车ADAS产业链

二、主流方向

2.1当前主流是24GHz和77GHz频段,未来将向77GHz频段统一

目前毫米波雷达的主流方向是24GHz和77GHz,24GHz主要应用于汽车后方,77GHz主要应用于前方和侧向。相比于24GHz,77GHz拥有更好的物体分辨准确度(2-4倍),更高的测速和测距精确度(3-5倍)等优势。

随着配备从高端车型向中低端车型下沉的趋势,目前毫米波雷达已经逐渐普及,一般配备情况是“1长+6短”(如奔驰S级)、“1长+4短”(如奥迪A4)、“1长+2短”(如别克威朗)。

根据业内预计,未来毫米波雷达有着向77GHz频段(76-81GHz)统一的趋势,其中76-77GHz主要用于长距离毫米波雷达,77-81GHz主要用于中短距离毫米波雷达(已有欧盟、CEPT成员国、新加坡、美国FCC委员会、加拿大工业部等进行相关规划)。

24GHz和77GHz雷达的比较

未来毫米波雷达将向77GHz频段(7681GHz)统一

2.2毫米波雷达产业链和成本解析

毫米波雷达主要包括天线(含板材和整个雷达结构)、射频前端的芯片和后台的DSP信号处理环节三部分,其中前端单片微波集成电路MMIC和雷达天线高频PCB板是其核心组成部分。

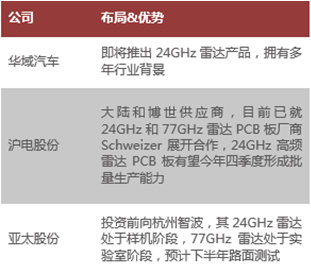

目前,前端单片微波集成电路(MMIC)由国外公司掌控,特别是77GHz的MMIC,只掌握在英飞凌、ST、飞思卡尔等极少数国外芯片厂商手中。目前国内MMIC芯片处于初始研发阶段,主要在24GHz雷达方面,华域汽车、杭州智波、芜湖森思泰克等企业在已有部分积累。

此外,雷达天线高频PCB板技术也掌握在国外厂商手中,Schweizer占据全球30%市场份额,在77GHz方面优势明显,PCB使用的层压板材则主要由Rogers、Isola等公司提供。国内高频PCB板厂商暂无技术储备,根据图纸代加工,元器件仍需国外进口。沪电股份是大陆和博世的板材供应商,目前已就24GHz和77GHz高频雷达用PCB产品与Schweizer开展合作根据我们的了解,单纯从成本来看,中长距离的雷达模块一般60-120美金,中短距离大概30-40美金,其中天线&板材、射频前端的芯片和后台的DSP信号处理环节三部分成本各占1/3。但从商业模式来看,并不能单纯看雷达模块价格,还有应用软件授权费,部分国外巨头的软件授权费达上千万美金。

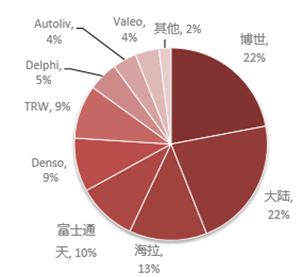

2.3毫米波雷达市场当前竞争格局

米波雷达市场集中,并且长期为国外汽车零部件巨头所垄断,以德国、美国和日本等国家为研发地,主要公司有博世、大陆、海拉、富士通天、电装、天合、德尔福、奥托立夫等。

2015年,前三大厂商博世(22%)、大陆(22%)和海拉(13%)占据一半以上以上份额。博世主打长距离毫米波雷达,主要用于自巡航控制系统ACC系统,最新产品LRR4可以探测250米外的车辆,是目前探测距离最远的毫米波雷达,主要客户包括奥迪和大众。大陆产品线齐全,在Stop&GoACC领域占有率高。海拉在24GHz-ISM领域市场占有率第一。

2015年全球车载毫米波雷达竞争格局

毫米波雷达公司具体产品

国内微波/毫米波雷达传感器企业近年来逐渐涌现,多为初创企业,普遍缺乏车载行业背景。随着ADAS的加速渗透,越来越多的汽车产业链供应商如沪电股份、亚太股份、华域汽车等大厂纷纷通过自主研发、国际合作、投资创业团队等方式切入加速布局。

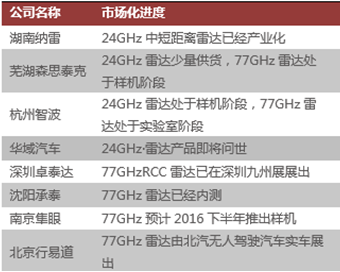

国内初创毫米波雷达厂商市场化进度

国内切入毫米波雷达的车载行业公司

目前中国市场中高端汽车装配的毫米波雷达传感器全部依赖进口,还没有自主雷达产品。根据我们的了解,目前国内第一阶段研发阶段已经基本完成,2016Q4将上市搭载国内自主雷达产品(24GHz),主要完成BSD盲点侦测、LCA车道切换辅助等功能,解决产品形态的导入。国内第二阶段的研发将同样针对24GHz产品,目标是降低成本,预计产品明年底出现。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国新能源汽车传感器行业市场研究分析及投资战略规划报告

《2025-2031年中国新能源汽车传感器行业市场研究分析及投资战略规划报告》共十四章,包含2025-2031年新能源汽车传感器行业投资机会与风险,新能源汽车传感器行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。