目前,我国的燃料乙醇行业尚处于起步阶段,其作为新能源产品,未来具备广阔的市场空间。为了在发展燃料乙醇、保障能源安全的同时,保障粮食安全,我国《可再生能源中长期发展规划》明确提出,不再增加以粮食为原料的燃料乙醇生产能力,合理利用非粮生物质原料生产燃料乙醇,并提出2020年实现生物燃料乙醇年利用量1000万吨的目标。

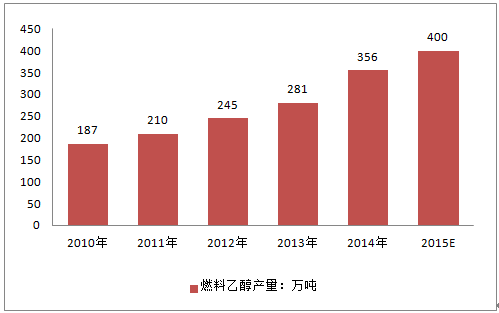

智研咨询发布的《2016-2022年中国燃料乙醇行业专项调查及投资战略咨询报告》显示,2014年我国燃料乙醇行业产量约356万吨,同比2013年增长了26.7%,预计2015年我国燃料乙醇行业产量将突破400万吨,如下图所示:

2010-2014年我国燃料乙醇产量(万吨)

资料来源:公开资料整理

目前,燃料乙醇的生产方法主要分为化学合成 法和生物法,详见图 。化学合成法包括乙烯 路线和合成气路线,生物法分为生物化学法和热化学法。

燃料乙醇生产路线示意图

资料来源:公开资料整理

目前,国内燃料乙醇生产普遍存在以下两个问题:

一是生产成本高。燃料乙醇的生产成本主要包括原料成本、运输成本、设备成本以及人工和管理费用等。原料成本过高是制约中国燃料乙醇产业发展的主要因素。目前,美国1吨玉米可转化0.33吨乙醇,而中国每吨玉米只能转化0.31吨乙醇,中国燃料乙醇生产的原料占生产成本的70%~80%,与美国、欧盟和巴西等国际先进水平比具有很大差距。虽然非粮路线原料成本比玉米低,但是糖转化率更低。

二是技术基础薄弱。在生产技术上,我国燃料乙醇技术工艺、资源利用和环境保护水平落后,在生产能源消耗、原料转化率等方面与美国、巴西等也存在差距。以玉米乙醇为例,目前,国内生产水平较高的是吉林燃料乙醇厂,全部采用国外先进技术设备,在乙醇生产技术、污水处理以及环保方面已做到吨燃料乙醇消耗玉米3.1吨,耗能0.5~0.6吨标准煤,耗水8吨左右。而美国吨乙醇能耗约为0.4吨标准煤。在非粮乙醇生产方面,目前我国还处于起步阶段,甜高粱茎秆储存、木薯废液处理等关键技术尚未突破,生产技术经济性较差。尤其是在将来需要大力发展的第二代纤维素乙醇制备上存在技术瓶颈。

毋庸置疑的是,坚持非粮路线仍是今后我国燃料乙醇的发展方向。我国作为世界第一人口大国,虽然有较大的国土面积,但可耕种面积并不多,而且面临着水资源紧张的问题。因此美国大规模发展的以玉米为原料的第1代燃料乙醇不适合我国国情。以甜高粱为原料的第1.5代同样面临着需要耕地的问题,只能在条件适宜的地区研究生产,发展空间有限,不具备大面积推广的可能性。

第2代纤维素燃料乙醇中,纤维素来源广泛、种类繁多。每种纤维素生产乙醇的工艺技术不尽相同,未来国家需重点支持来源广、数量大的一到两种秸秆类纤维素生产乙醇配套技术,通过规模效应降低纤维素乙醇成本。以微藻制乙醇为代表的第3代燃料乙醇技术虽然目前仍面临很多技术困难,但已显示出良好的发展前景,将是今后主要的研究方向。

在生物燃料替代情景中,未来 20 年,我国汽车的燃油需求总量分别是2020 年 2.1 亿吨,2030 年 2.7 亿吨。在国家鼓励发展节能型轿车和柴油车政策支持下,燃油经济性高的先进汽车技术被广泛推广使用,预计2020 年的汽车平均百公里油耗将比 2000 年降低40%,虽然汽车仍以汽油和柴油为主要燃料,但是,汽柴油的比例在逐步减小,由 2010 年的 93%降低到 2020 年的 89%和 2030 年的 85%。特别是低能耗的混合动力车(包括生物燃料)的广泛推广和使用,其车辆的市场份额从 2005 年的 7%提高到 2020 年的 30%和 2030 年的 52%,使石油油品消耗量逐步降低,而生物燃料逐步增加。由于国家鼓励开发利用可再生能源液体燃料的政策得以充分实施,2010 年在全国范围内 100%推广使用 E10 车用燃料,燃料乙醇的需求量达到 670 万吨;2020年,使用 E25 燃料车比例占汽油车的 20%,燃料乙醇的需求量达到 1100 万吨 。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国燃料乙醇行业发展前景分析及市场需求预测报告

《2025-2031年中国燃料乙醇行业发展前景分析及市场需求预测报告》共十章,包含中国燃料乙醇行业重点企业经营分析,2020-2024年中国燃料乙醇行业投资分析,燃料乙醇行业发展前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国燃料乙醇行业全景速览:政策加持,市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国燃料乙醇产业链分析:燃料乙醇是未来能源发展趋势,中国燃料乙醇市场缺口巨大 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)