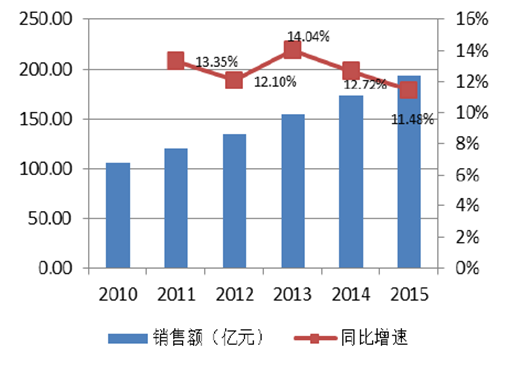

尽管受整体经济增速下滑以及快消行业需求减少等因素的影响,巧克力行业依然在15 年保持强劲增长势头,实现了193.47 亿的销售额,同比增速达12%,2010 年以来实现年复合增长率12.73%,产品单价的上升成为销售额上涨的关键因素,除人力成本、原材料成本、营销成本上升等因素外,高端产品和进口产品的需求增加也是一项重要因素。

相关报告:智研咨询发布的《2016-2022年中国巧克力市场运行态势及投资战略研究报告》

2010-2015年中国巧克力销量(千吨)

2010-2015年中国巧克力销售额(亿元)

随着一线城市市场逐渐趋于饱和,行业内主要厂商开始在非一线市场进行布局,根据好时中国的官网资料,公司首席执行官J.P.Bilbrey 在谈到中国市场时提到公司未来将进一步融入中国本土市场,通过整合金丝猴现有经销网络,最大化交叉销售的协同作用,将旗下包括好时之吻散装在内的巧克力产品销往国内更多二三线城市及多个婚宴渠道。从包装分类来看,盒装巧克力(包括内部含独立小包装的)、棒状巧克力增长领先,分别在15 年实现12.61%和12.04%的增长率。

2010-2015年巧克力按包装分类收入(亿元)

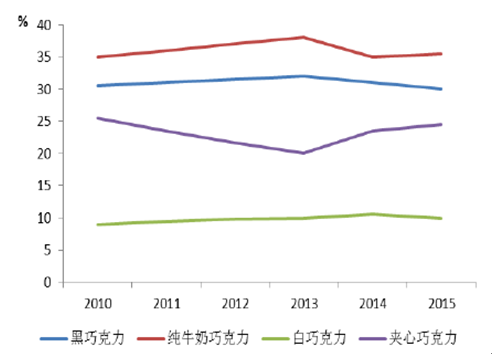

2010-2015年排块巧克力按口味占比(%)

目前的行业格局依然是玛氏(中国)股份有限公司一家独大,其旗下品牌德芙、M&M、士力架知名度较高,2015 年玛氏实现了37.48%的市场销售额占有率,公司有着优良的产品结构,同时通过大量的广告投入,其主打产品的对应人群和主要功效区分度明显,未来预计仍将长期保持领先地位。费列罗(中国)股份有限公司和好时巧克力(上海)食品有限公司紧随其后,分别实现17.36%和12.43%的市场占有率。继在杭州建立子公司费列罗食品(杭州)有限公司后,费列罗计划在萧山建立工厂以解决进口运输时间长等问题。而好时公司在继14 年收购上海金丝猴食品股份有限公司后充分利用公司原有品牌和销售渠道,在非一线城市拥有了更多的销售提升空间。

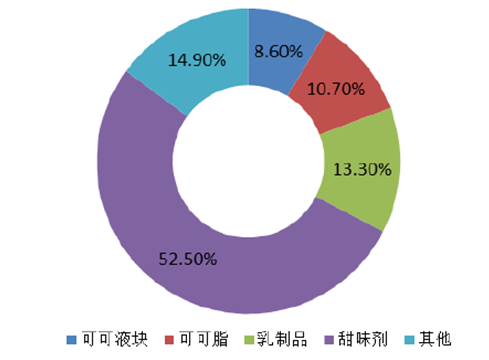

我国对巧克力产品中非可可植物脂肪的添加量有严格的规定,《巧克力与巧克力制品》标准中规定在标有巧克力或者巧克力制品的产品中该值不得超过5%,与欧美等传统巧克力消费大国相比,我国巧克力配方中价格昂贵、常温下不宜保存的纯可可脂占比稍低,代可可脂由于是人工制成的仿可可脂产品,不仅会影响口感,还有可能含有威胁健康的反式脂肪酸,随着消费升级以及消费者对于口味的要求提高,未来原料中天然可可制品的需求将会逐渐增加。

中国巧克力各原料成分占比(%)

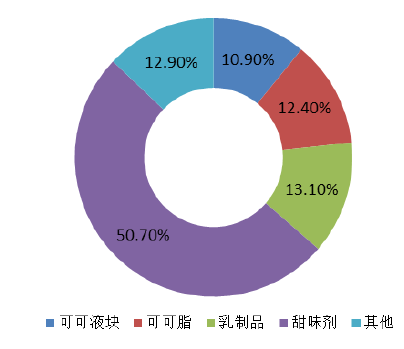

西欧巧克力各原料成分占比(%)

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国巧克力及制品行业市场专项调研及投资前景规划报告

《2025-2031年中国巧克力及制品行业市场专项调研及投资前景规划报告》共十四章,包含巧克力及制品行业投资风险分析,巧克力及制品行业发展前景和行业预测分析,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国巧克力行业市场规模及进出口分析:整体销售有所下滑,进口主要来源于意大利、俄罗斯等地[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)