一、中国城市轨道交通市场现状分析

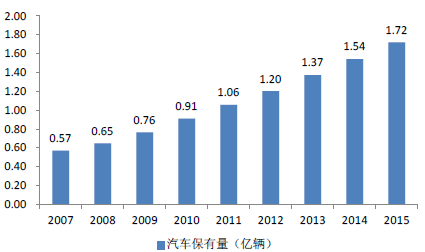

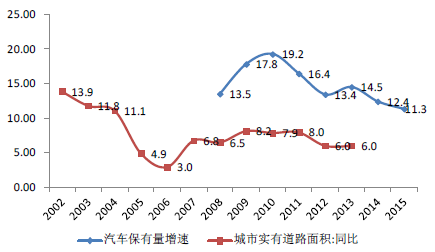

2007年至2015年,汽车保有量从0.57亿辆提升至1.72亿辆,增长了2倍,但同期城市道路面积仅提升了60%。伴随着日益增长的人口和汽车保有量,城市拥堵已成为我们日常生活中最头疼的问题之一。

2007-2015年中国汽车保有量

2002-2015年中国城市实有道路面积与汽车保有量增速对比图

相关报告:智研咨询发布的《2016-2022年中国城市轨道交通市场运行态势及投资战略研究报告》

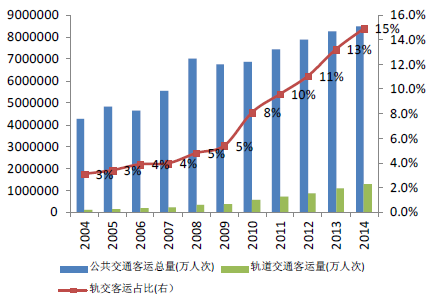

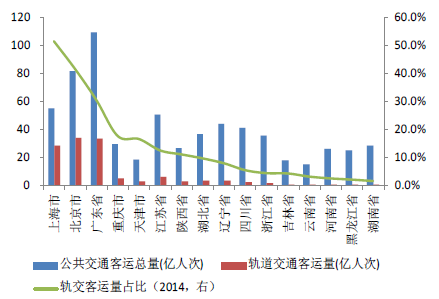

城市轨道交通以其节能、省地、运量大、全天候、无污染(或少污染)又安全等特点,成为缓解城市拥堵的最佳方案。而我国的城轨建设明显落后。虽然我国轨交近几年经历了快速发展,但整体占比还相当低。2014年全年公共交通客运总量达849.5亿人次,其中,轨道交通客运总量为126.6亿人次,仅占全国公共交通15%。且各省市间的差异较大,截至2014年底,上海轨交客运占整个公交客运比例最高,为51.5%,其次北京和广东省,分别为41.5%和30.4%。其余省市均低于20%。也就是说除北京上海外,其余省市的普及率还相当低。

2004-2014年中国轨交占公共交通比重

主要省市轨交客运占公交客运比重

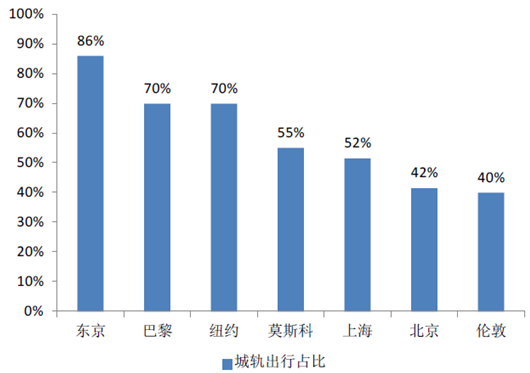

即便是北京上海在国内排在前列的城市,与世界主要大城市,也仍有较大差距。在世界主要大城市中,轨道交通运输量占公交运量的50%以上,有些甚至达70%以上。巴黎1000万人口,年客运量12亿人次,轨道交通承担70%的公交运量。这一比例在莫斯科是55%。伦敦共有9条地铁线,总长500公里,日运300万人次,能满足40%的出行人员的需要。日本东京大都市圈现有280多公里地铁线,轨道交通系统每天运送旅客3000多万人次,承担全部客运量的86%。

中外主要城市轨交占公共交通比重

此外,北京上海虽然城轨长度已超越东京、伦敦、纽约等国际大都市,但从轨交密度上看,仍相当低。北京、上海每平方公里城轨里程仅为0.04和0.11公里,而纽约、伦敦、东京则分别达到0.47、0.26和0.14公里。

中外主要城市轨交密度比较

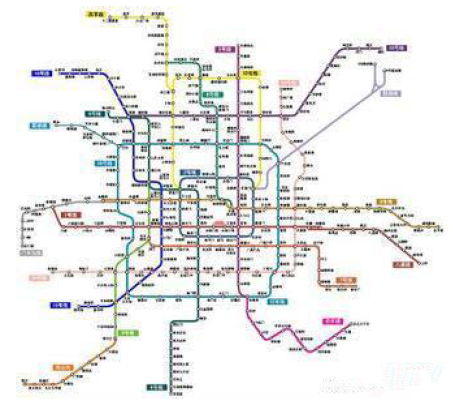

北京轨道交通图

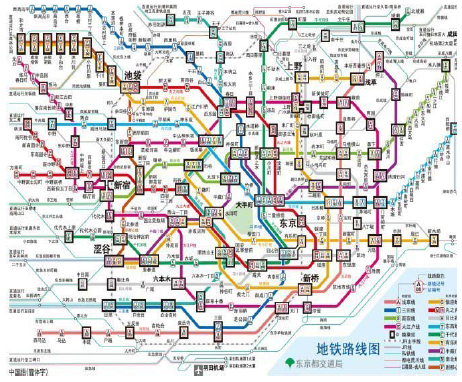

东京轨道交通图

二、轨道交通快速发展

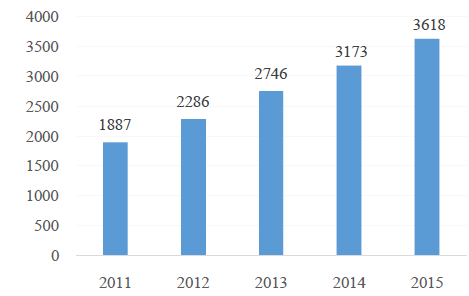

“十二五”期间我国城市轨道交通建设保持高速增长。“十二五”期间,我国城市轨道交通通车里程呈现快速增长趋势,截至2015年末,突破3600公里,运营车辆目前累计已有25座城市的112条线路通车,20个城市拥有两条以上城市轨交线路。同时,各地政府也不断加大城市轨交建设的投资规模,全国城市轨交投资总额从2011年1628亿元,增长到2015年3683亿元,增长126%,“十二五”期间,我国城市轨道交通投资总额突破万亿大关,达到12289亿元。

2011-2015年全国城市轨道交通运营长度(公里)

2011-2015年城市轨道交通投资总额

2004-2014年城市轨道交通运营车辆数(辆)

2015年各省市城轨运营线路长度(公里)

城市轨道交通呈现多种制式同步发展趋势。在“十二五”期间,我国城市轨道交通由单一的地铁模式转换为有地铁、轻轨、单轨、市域快轨、现代有轨电车、磁悬浮和APM共计7种制式。根据中国城市轨道交通协会统计,截至2015年末,运营线路中地铁占比已经下降至73.4%,其他种类占比达到26.6%;同时,在建线路中其他模式的占比达到33%。

2015年城市轨道交通运营模式构成

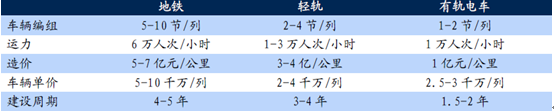

目前城市轨道交通制式以地铁、轻轨和现代有轨电车为主导。这三者的区别主要体现在运力、造价和建设周期上。近年来,地铁系统凭借其运量大、速度快、避免拥堵等优点,在国内等到了快速发展,一列地铁通常配有5~10节车厢,地铁系统每小时单向运力能够达到6万人次;轻轨与地铁外形类似,之所以被成为轻轨,主要因为载重相对于地铁较轻。一列轻轨通常配有2~4节车厢,每小时运力在1~3万人次左右;现代有轨电车由传统有轨电车演变而来,相较于传统有轨电车速度和运力都得到大幅提升,通常配有两节车厢,每小时运力在1万人次左右,运力介于轻轨与常规公交之间,与其他轨道交通相比具有投资较低、运量适中、工程周期短、能耗低、噪音低等优点,现代有轨电车正逐渐被越来越多的城市所选择。

主要制式对比

城市轨道交通优势逐渐显现,在城市公共交通中作用不断增强。2011-2015年期间,随着城市轨道交通的不断发展和轨道交通便捷性的不断显现,城市轨道交通开始被越来越多人所使用,全国城市轨道交通客运量从2011年的68亿人次增长到2015年的138亿人次,增长幅度超过100%。同时,城市轨道交通的客流强度也在不断加大,据统计,2015年全国城轨平均客流强度达到1.21万人次/公里日,较上年同期1.14万人次/公里日增长6.1%。其中广州市的客流强度保持最高,达到2.6万人次/公里日,北京、上海主要因为市区外围线路较多,从而降低市区平均值,剔除中心城区以外线路,均突破2万人次/公里日。目前,城市轨道交通已经承载部分城市的主要公共交通运力。以北京、上海为例,据中国城市交通协会统计,其中心城区轨道交通承载的客流量已经分别占总客流量的86.58%和89.11%,可以城市轨道交通在公共交通中重要性之大。

2011-2015年全国城市轨道交通客运量(亿人次)

三、中国城市轨道交通市场空间预测

申报门槛有望降低,同时审批权下放,城市轨道交通有望迎来爆发式发展。目前,我国申报建设城轨建设的城市建设标准为“城区人口达300万以上、地方财政一般预算收入100亿以上,GDP达1000亿以上”。现阶段我国很多城市在财政收入与GDP上都能达到准入门槛,但是在城区人口数量的要求上,很多城市很难满足。我们认为目前制约我国城轨建设的主要原因是人口门槛,未来国家下调城轨建设申报门槛将是必然趋势。国家发改委副主任、国家统计局局长宁吉喆在今年4月透露,国家准备将300万人口的准入门槛下降到150万以上,同时审批权也将从国家发改委下放到省级发改委。若城区人口下降为150万以上的城市可以申报轨道交通建设,将有大批城市可以被纳入城轨建设城市。目前我国城区人口达300万以上的城市仅有约30座左右,达150万以上的城市约有90座左右。我们认为随着申报门槛的降低,一部分交通拥堵问题严重但人口数量未达标的城市将步入城市轨交建设之列。

三年行动计划出台,众多城市轨道交通建设项目得到重点推进。今年5月初,国家发改委与交通运输部联合印发了《交通基础设施重大工程建设三年行动计划》,计划指出,2016~2018年国家将在城市交通领域重点推进103个项目前期工作,新建城市轨道交通2000公里以上,共涉及资金1.6万亿元,3年投资额已超越“十二五”期间1.2万亿元投资总额。

“十三五”期间已获批城市轨道交通投资项目汇总

城市 | 规划长度(公里) | 车站(座) | 批复总投资额 |

北京 | 417 | 97 | 2928.16 |

上海 | 251 | 157 | 2049.55 |

深圳 | 232 | 151 | 1733.67 |

重庆 | 203 | 109 | 827.03 |

青岛 | 291 | 132 | 1173.82 |

杭州 | 250 | 108 | 920.91 |

成都 | 212 | 162 | 1321.85 |

苏州 | 152 | 122 | 1059.93 |

东莞 | 165 | 36 | 507.89 |

合肥 | 170 | 145 | 620.01 |

其他 | 2362 | 1479 | 11144 |

合计 | 4705 | 2698 | 24286.82 |

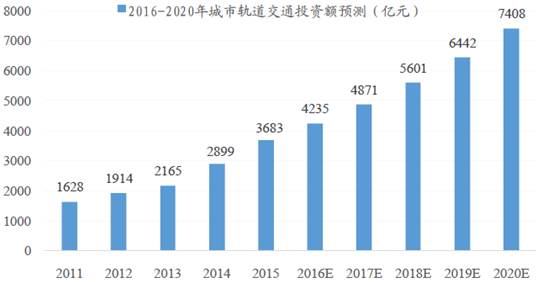

全国44座城市已批复城轨建设规划总投资24287亿元。根据城市轨道交通协会统计,全国44座城市已经获批城市轨道交通建设投资总额24287亿元。规划总里程达到4705公里。截至2015年末,我国城市轨道交通累计通车里程达3618公里,累计已有25座城市共计112条线路实现通车运行。我们认为整个“十三五”期间,我国城市轨道交通建设总里程有望达到5000公里,城市轨道交通里程有望达到8600公里。

2016-2020年城市轨道投资额预测(亿元)

“十三五”期间,城市轨道交通建设投资总额有望突破2.5万亿元,未来五年投资额年复合增长率有望达到15%。轨道交通建设对GDP拉动效应明显,是国家大力支持工程建设项目。轨道交通随着我国大中型城市交通拥堵情况日益严重,民众出行问题愈发严峻,同时在目前我国去产能、去杠杆,调结构的大背景下,由于轨道交通建设涉及庞大的产业链,对国家GDP拉动产生长远积极影响,我们认为国家未来将不断加大城市轨道交通建设的投入。据估算,城市轨道交通项目每投资1亿元,将拉动GDP增长2.63亿元,对GDP拉动效应较为明显。目前,我国城市轨道交通建设每公里城轨投资额为5亿元左右,我们预计“十三五”期间新增城轨通车里程将达到5000公里,总投资额将达到2.5万亿元以上。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2025年中国家用电器电源管理芯片市场规模及趋势分析:家用电器领域电源管理芯片产品种类丰富,需求量巨大[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中国锂电池铝塑膜行业现状及趋势研判:产业不断优化,国产替代成必然趋势[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国五谷杂粮产业链、市场现状、竞争格局及趋势研判:市场格局高度分散[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国玫瑰花行业整体发展形势研判:产业链不断升级,玫瑰花消费需求多元化[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![趋势研判!2025年中国纪念章行业发展历程、产业链图谱、发展现状、企业竞争格局及未来前景分析:纪念章市场持续进步,跨界合作趋势日益明显[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)