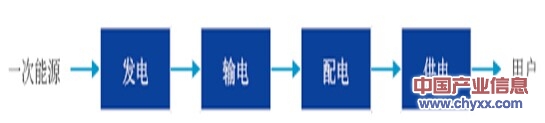

电力工业是生产和输送电能的工业,可以分为发电、输电、配电和供电四个基本环节。电能不能储存的特点决定了发电、输电、配电、供电在瞬间完成,是一个有机联系、紧密配合的整体。

电力工业产业链

资料来源:智研咨询整理

发电是将一次能源通过生产设备转换为电能的过程。可以用于发电的一次能源主要有煤、石油、天然气、水、风能、太阳能和核能等;输电是将发电厂生产的电能经过升压,通过高压输电线路进行传输的过程;配电是将高压输电线上的电能降压后分配至不同电压等级用户的过程;供电又称售电,是最终将电能供应和出售给用户的过程。

内容选自产业信息网发布的《2014-2019年中国电力供应行业市场研究与投资战略规划报告》

风力发电行业属于电力工业链的发电环节,其工作原理和流程是将空气动能首先通过叶轮转化为机械能,再通过发电机将机械能转化为电能,发电机组输出的电能通过升压变电站升压后输送到电网中,电网再将电能送至各用电单位。

风力发电原理及流程示意图

资料来源:智研咨询整理

电力是现代经济发展的动力,它为国民经济各个行业发展提供能源供给与动力支持,工业生产和人们日常生活均离不开电力,电力行业在我国国民经济中属于关乎国计民生的重要支柱产业。电力行业与宏观经济保持着较高的相关性,电力生产增长率和电力消费增长率跟随GDP 增长率的变化而变化。

我国实际GDP 与发电量和全社会用电量年增长率比较

资料来源:智研咨询整理

2013 年,全国全口径发电量53,474 亿千瓦时,同比增长7.52%,比上年提高2.11 个百分点;从电力需求情况看,2013 年,全国全社会用电量53,223 亿千瓦时,同比增长7.49%,比上年提高1.89 个百分点,电力供需总体基本平衡。2001 年至2013 年间,受国民经济持续快速增长的强劲拉动,以及我国工业化进程的快速发展和城乡居民用电需求增长的驱动,全国电力需求保持了11.22%的年均增长率。

2001-2013 年我国全社会用电量及年增长率分析

资料来源:智研咨询整理

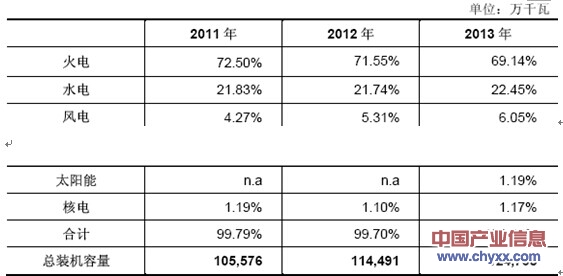

随着全社会用电量的持续快速增长,全国电力装机容量也保持着快速增长态势,在2001 年至2013 年间,保持了11.10%的年均增速。截至2013 年底,全国发电设备装机容量124,738 万千瓦,比上年增长9.25%,其中,水电28,002 万千瓦,占全部装机容量的22.45%;火电86,238 万千瓦(含煤电、气电),占全部装机容量的69.13%;核电1,461万千瓦,占全部装机容量的1.17%,并网风电7,548 万千瓦,占全部装机容量的6.05%,并网太阳能1,479 万千瓦,占全部装机容量的1.19%。

电力行业作为我国国民经济的基础性支柱行业,与国民经济发展息息相关,在我国经济持续稳定发展的前提下,工业化进程的推进必然产生日益增长的电力需求,我国中长期电力需求形势依然乐观,电力行业将持续保持较高的景气程度水平。我国大部分发电装机容量由以采用煤作为原材料的火电发电机组组成,其余为利用水能、风能、太阳能和核能作为能源来源的发电项目。下表所列是我国各装机类型占总装机容量比例,其中,风电占总装机容量比例从2010 年底前的3.23%上升到2013 年年底的6.05%。

2011-2013 年,我国各类型发电装机容量占总装机容量比重如下表所示:

资料来源:智研咨询整理

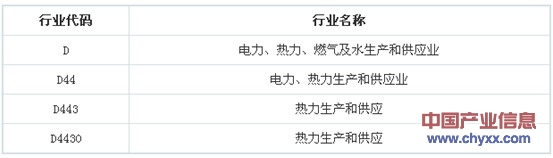

热力生产和供应行业指的是利用煤炭、油、燃气等能源,通过锅炉等装置生产蒸汽和热水,或外购蒸汽、热水进行供应销售、供热设施的维护和管理的活动。热力生产和供应行业的产品主要包括蒸汽和热水,业务包括蒸汽和热水的供应销售和供热设施的维护和管理。

热力生产和供应行业现归入电力、热力、燃气及水的生产和供应业(国统局代码D)中,热力生产和供应行业统计3级码为D443,其统计4级码为D4430。

资料来源:智研咨询整理

热力生产和供应行业是对国民经济发展具有全局性、先导性影响的基础行业,是国家在基本建设领域中重点支持的行业。热力供应属于供热地区冬季生活必需品,需求较强,行业的发展受环保政策、能源战略和城市规划等因素的影响,生产具有季节性,气候变化影响供需关系。

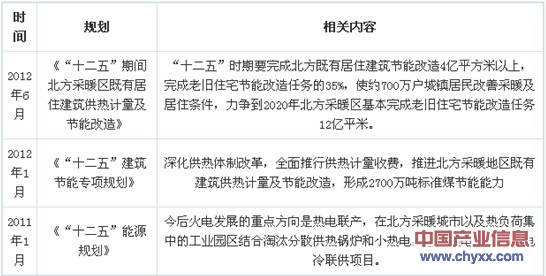

热力生产和供应行业和日常生活息息相关,而且和很多行业也保持了紧密的联系,比如说电力、建筑、煤炭等行业,各个涉及到的行业在“十二五”期间的规划和热力生产和供应行业有一定的关系。

资料来源:智研咨询整理

近年来,中国热力生产和供应业迅速成长,行业开放性逐渐提高,民营企业和外资企业在中国热力生产和供应行业取得较快的发展。

我国热力生产和供应行业近几年市场化程度不断加深,供暖方式也在渐渐的发生变化,行业处于转型期。从供暖方式来看,可选择方式越来越多,传统的锅炉房暖气供热必将会逐步受到燃油锅炉供热、燃煤锅炉供热、地暖供热、燃气壁挂炉供热、空调供热、电暖气供热、地源热泵供热、太阳能供热、海水供热、电热膜供热等的挑战甚至威胁。

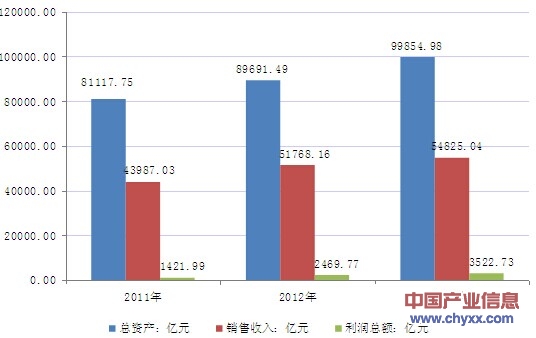

2011年-2013年中国电力、热力生产和供应业总体运行概况分析

数据来源:国家统计局,智研咨询整理

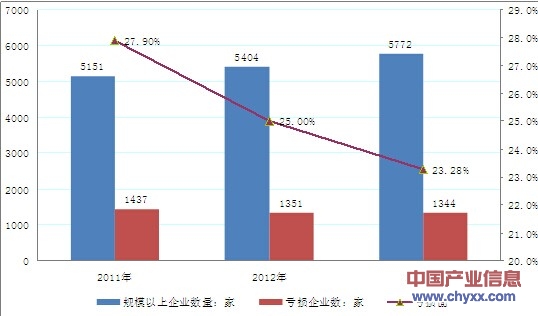

根据国家统计局数据:截至2013年底,我国电力、热力生产和供应业规模以上企业数量达5772家,当中1344家企业出现亏损,行业亏损率为23.28%。

2011-2013年中国电力、热力生产和供应业规模以上企业数量分析

数据来源:国家统计局,智研咨询整理

2011-2013年电力、热力生产和供应业三费占销售收入比重变化分析

行业三费增速变化 | 销售收入同比 | 销售费用同比 | 管理费用同比 | 财务费用同比 |

2011年 | 15.59% | 23.61% | 5.16% | 21.08% |

2012年 | 17.69% | -6.60% | 11.03% | 24.40% |

2013年 | 5.90% | -0.05% | 7.78% | 1.35% |

行业三费占销售收入比重变化 | 三费比率 | 销售费用比率 | 管理费用比率 | 财务费用比率 |

2011年 | 5.21% | 0.16% | 1.26% | 3.78% |

2012年 | 5.32% | 0.13% | 1.19% | 4.00% |

2013年 | 5.16% | 0.12% | 1.21% | 3.83% |

数据来源:国家统计局,智研咨询整理

2011~2013年我国电力、热力生产和供应业效益变化分析

2011年 | 2012年 | 2013年 | |

盈利能力 | |||

销售毛利率 | 7.91% | 7.18% | 11.16% |

销售利润率 | 3.23% | 4.77% | 6.43% |

资产收益率 | 1.75% | 3.93% | 3.53% |

偿债能力 | |||

负债率 | 66.03% | 66.22% | 66.00% |

亏损面 | 27.90% | 25.00% | 23.28% |

利息保障倍数 | 1.87 | 2.22 | 2.73 |

营运能力 | |||

应收帐款周转率 | 19.87 | 19.33 | 19.64 |

流动资产周转率 | 3.55 | 3.76 | 3.71 |

发展能力 | |||

应收帐款增长率 | 17.17% | 20.97% | 4.26% |

利润总额增长率 | -10.98% | 73.68% | 42.63% |

资产增长率 | 9.49% | 10.57% | 11.33% |

销售收入增长率 | 15.59% | 17.69% | 5.90% |

数据来源:国家统计局,智研咨询整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国稀土抛光材料行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:北方稀土、凯盛科技龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中国智能仓储物流系统行业整体运行情况及发展趋势研判:市场需求驱动行业快速发展,市场应用前景广阔[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国激光医疗设备行业分类、市场规模及发展全景研判:行业正处于技术升级、应用拓展和国产替代加速的关键阶段,具有应用广、需求大的特点[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国食品产业园区行业产业链、相关政策及行业现状分析:政策助力与消费升级双轮驱动,食品产业园区驶入高质量发展快车道[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中国生物行业产业链、市场规模及重点企业分析:依托国家政策支持实现高质量发展,技术创新成为产业跃升核心引擎[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)