1、中国港口行业发展概况

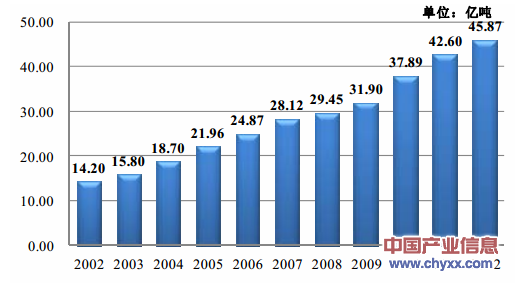

近年来,随着我国国民经济和国内外贸易的快速发展,水上运输发展迅速。2012年,全国完成水上运输量45.87亿吨、货物周转量81,707.58亿吨公里。近十年来,水上运输年均复合增长率达到12.44%。智研咨询( http://www.chyxx.com)

2002-2012全国水路货运量增长情况

数据来源:交通运输部历年统计公报

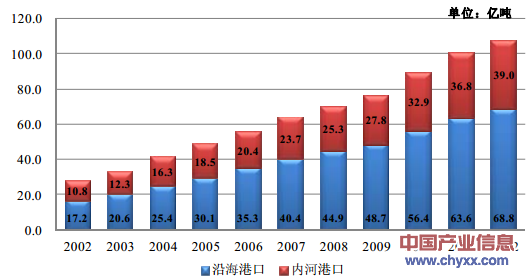

智研咨询( http://www.chyxx.com)发布的《2014-2018年中国港口码头行业运营态势及未来前景研究报告》中显示:随着水上运输的发展,中国港口吞吐量大幅增长。2012年,全国港口完成货物吞吐量107.76亿吨,其中,沿海港口完成68.80亿吨,内河港口完成38.96亿吨。近十年来,中国港口吞吐量年均复合增长率达到14.43%,沿海港口年均复合增长率14.87%,内河港口年均复合增长率13.69%。

2002-2012年全国港口吞吐量增长情况

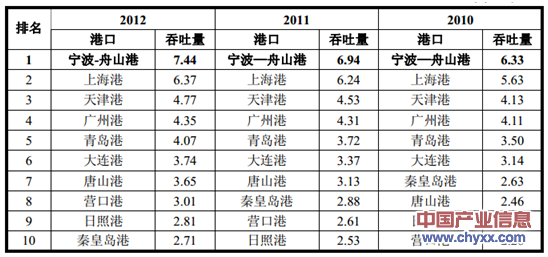

2012年,全国货物吞吐量超过亿吨的港口达到29个。其中,沿海亿吨港口19个,内河亿吨港口10个。

中国前十大主要沿海港口排名和吞吐量(2010-2012年)单位:亿吨

数据来源:交通运输部历年统计公告。

若将宁波港域和舟山港域分开统计,根据舟山市港航管理局统计数据,2010-2012舟山港域吞吐量分别为2.21亿吨、2.61亿吨、2.91亿吨,2012年度与营口港并列位于居全国第九位。智研咨询( http://www.chyxx.com)

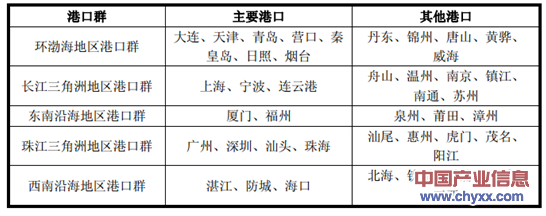

2、中国港口行业布局

根据《中华人民共和国港口法》,港口建设应当符合港口规划。由交通部与国家发改委联合组织编制的《全国沿海港口布局规划》是指导我国沿海港口布局和发展的纲领性文件,其他港口规划均应当符合港口布局规划。根据不同地区的经济发展状况及特点、区域内港口现状及港口间运输关系和主要货类运输的经济合理性,《全国沿海港口布局规划》将全国沿海港口划分为环渤海、长江三角洲、东南沿海、珠江三角洲和西南沿海5个港口群,强化群内综合性、大型港口的主体作用,形成煤炭、石油、铁矿石、集装箱、粮食、商品汽车、陆岛滚装和旅客运输等8个运输系统的布局。我国五个港口群体的基本情况和布局如下:

我国五个港口群体的基本情况和布局

注:经交通部同意,自2006年1月1日起,“宁波—舟山港”的名称将正式启用,宁波、舟山两港加速一体化进程,充分发挥整体优势,提高港口国际竞争力。

环渤海地区港口群服务于我国北方沿海和内陆地区的社会经济发展,主要布局石油(特别是原油及其储备)、液化天然气、煤炭、铁矿石和粮食等大宗散货的中转储运港,集装箱干线港,以及陆岛滚装、旅客运输、商品汽车中转储运港。

东南沿海港口群服务于福建省和江西等内陆省份部分地区的经济社会发展和对台“三通”的需要,主要布局煤炭、进口石油、天然气接卸港,粮食中转储运港以及陆岛滚装港。

珠江三角洲地区港口群依托香港经济、贸易、金融、信息和国际航运中心的优势,在巩固香港国际航运中心地位的同时服务于华南、西南部分地区,加强广东省和内陆地区与港澳地区的交流,主要布局煤炭接卸及转运港,集装箱干线港,进口石油、天然气、铁矿石、粮食中转储运港,以及商品汽车运输、旅客中转和邮轮运输港。

西南地区港口群服务于西部地区开发,为海南省扩大与岛外的物资交流提供运输保障,主要布局进口石油、天然气、矿石、粮食中转储运港及旅客中转、邮轮运输港。

长江三角洲地区港口群依托上海国际航运中心,以上海、宁波、连云港为主,充分发挥舟山、温州、南京、镇江、南通、苏州等沿海和长江下游港口的作用,服务于长江三角洲以及长江沿线地区的经济社会发展,主要布局进口铁矿石、煤炭、石油、天然气、粮食接卸中转储运港,集装箱干线港,以及陆岛滚装、旅客中转和邮轮运输港。舟山港凭借区位及深水岸线资源优势,在长江三角洲地区港口物流系统中主要发挥进口石油、天然气接卸中转储运、进口铁矿石中转运输、粮食中转储运等方面的功能。

长江三角洲内河高等级航道网及港口布局图

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国港口行业市场全景评估及发展趋势研究报告

《2025-2031年中国港口行业市场全景评估及发展趋势研究报告》共七章,包含中国沿海港口群发展状况分析,国内外港口物流发展状况分析,中国港口行业的领先企业分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。