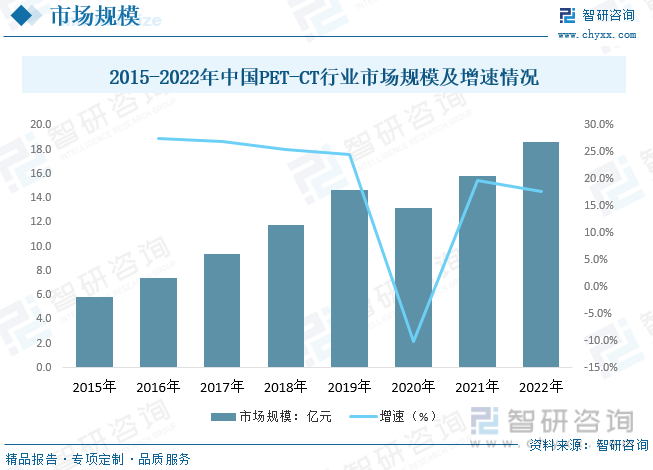

内容概况:目前,我国PET/CT行业仍处于发展早期,行业规模整体较小。随着我国经济及相关技术水平的不断发展,同时2018年之后PET/CT设备被修改为乙类设备之后,行业在医疗机构的推广普及将进一步加快,推动行业规模的快速增长。据数据显示,2022年我国PET-CT行业市场规模约为18.6亿元,同比增长17.7%。

关键词:PET-CT、PET-MR、分子影像设备、CT设备、医学影像设备

一、PETCT综述

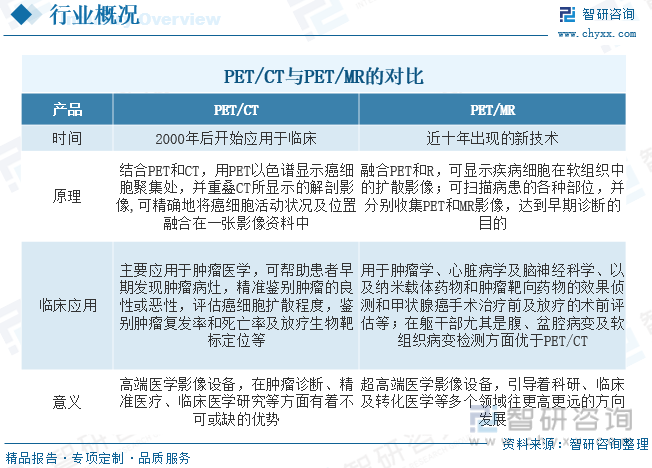

分子影像系统(包括PET/CT及PET/MR)通过显示组织水平、细胞和亚细胞水平的特定分子,反映活体状态下分子水平变化,对生物学行为在影像方面进行定性和定量研究。分子成像技术能够探查疾病过程中细胞和分子水平的异常,探索疾病(如癌症、帕金森综合征)的发生、发展和转归,评价药物和治疗的效果。具有灵敏度高、特异性强、定量性好的特点,适合早期发现病灶。

PET/CT全称为正电子发射断层显像/X线计算机体层成像仪,是一种将PET和CT两种先进的影像技术有机地结合在一起的新型的影像设备。它是将微量的正电子核素示踪剂注射到人体内,然后采用PET探测这些正电子核素人体各脏器的分布情况,通过计算机断层显像的方法显示人体的主要器官的生理代谢功能,同时应用CT技术为这些核素分布情况进行精确定位,使这台机器同时具有PET和CT的优点,发挥出各自的最大优势。

二、PETCT行业相关政策梳理

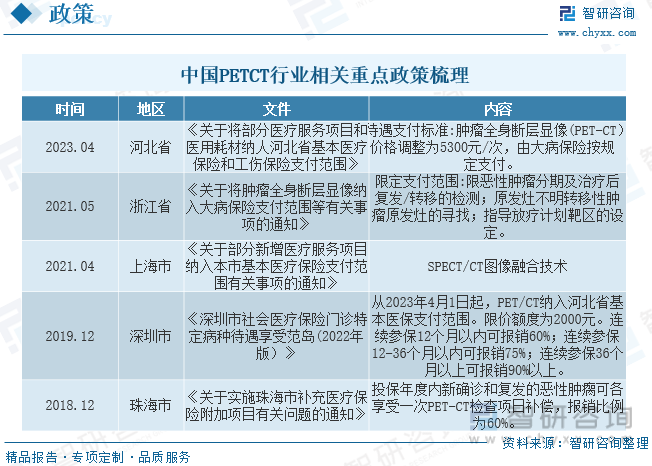

2023年10月,国家医保局对十四届全国人大一次会议第3342号建议“关于降低PET-CT检查费用并将PET-CT检查费用纳入国家医保报销目录”做出答复,我国医保筹资整体水平不高,2022年城乡居民医保人均筹资水平仅960元,保障能力有限。PET-CT等医疗项目检查费用普遍较高,不属于基本医疗保险支付范围,将其纳入国家医保,特别是纳入甲类报销目录尚需充分论证。2023年10月,美国CMS宣布将应用于AD早期诊断的PET/CT纳入医保。目前全国部分省份已将PET-CT纳入医保范围,如浙江省将肿瘤全身断层显像(PET-CT)价格调整为5300元/次并纳入支付范围。随着国内人口老龄化进程持续加深、中国PET-CT配置量增加、PET-CT检测市场竞争加剧,PET-CT检测可能进一步降价,未来PET/CT全面纳入国家乙类医保也有可能。

三、PETCT产业链

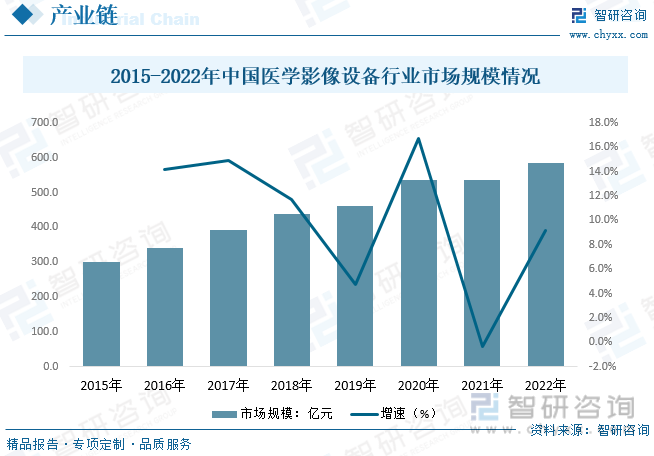

PET-CT产业链包括上游的原材料和设备制造,中游的影像设备生产和服务,以及下游的医疗机构应用。上游原材料包括用于PET和CT设备的各种零部件、电子元器件、放射源等,设备制造如探测器、数据处理单元等。中游是PET-CT产业链的核心环节,主要包括影像设备的生产、销售和服务。下游是PET-CT产业链的应用环节,主要涉及医疗机构和患者。

从医学影像设备行业整体来看,与全球相比,我国医学影像设备行业一直呈现行业集中度低、企业规模偏小、中高端市场国产产品占有率低的局面。近年来,伴随国产医疗设备整体研发水平的进步,产品核心技术被逐步攻克、产品品质与口碑崛起,部分国产企业已通过技术创新实现弯道超车,进口垄断的格局正在发生变化,国产医学影像设备行业正逐步实现与国际品牌比肩并跑的目标。据统计,2022年我国医学影像设备行业市场规模约为584.6亿元,同比增长9.2%。

四、PETCT行业现状分析

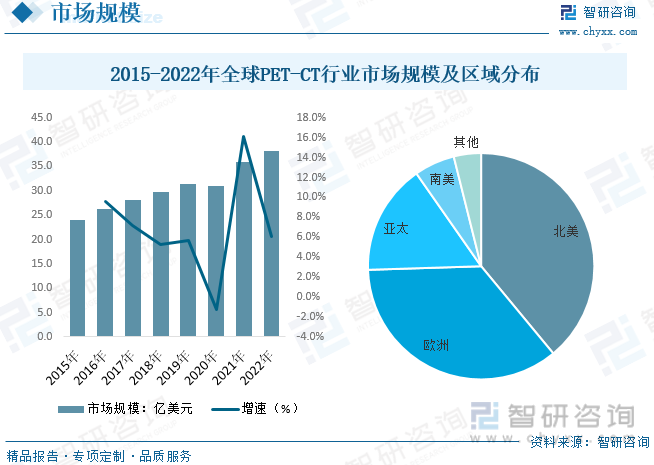

近年来,全球PET/CT设备行业市场规模处于稳定增长的态势,2020年的新冠疫情对全球经济造成了较大冲击,包括PET/CT在内的高端医疗设备市场受到了较大影响,行业增速略微放缓。据统计,2022年全球PET-CT行业市场规模约为38.2亿元,同比增长6.1%。从区域分布来看,北美、欧洲和亚太地区是全球PET/CT最主要的市场,市场规模占比合计达90%以上,其中北美地区占比最高,为39%;其次为欧洲和亚太地区,占比分别为35.5%和15.8%。

目前,我国PET/CT行业仍处于发展早期,行业规模整体较小。随着我国经济及相关技术水平的不断发展,同时2018年之后PET/CT设备被修改为乙类设备之后,行业在医疗机构的推广普及将进一步加快,推动行业规模的快速增长。据数据显示,2022年我国PET-CT行业市场规模约为18.6亿元,同比增长17.7%。

相关报告:智研咨询发布的《中国PETCT行业市场运行格局及前景战略分析报告》

五、PETCT行业竞争格局

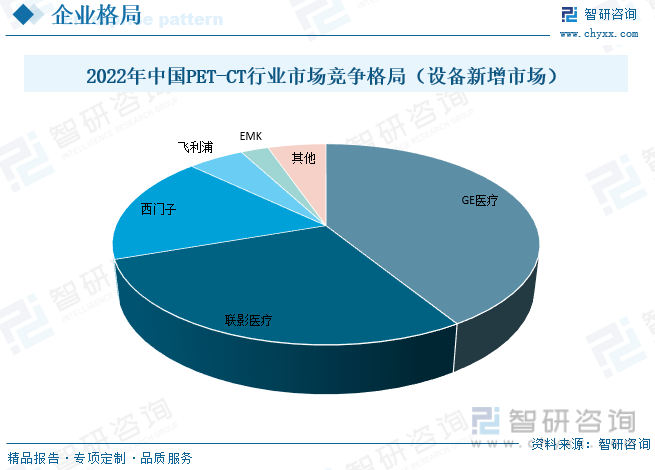

由于PET-CT行业属于多学科交叉、知识密集的产业,具有研发门槛高,研发投入大,研发周期长等特点,行业进入壁垒极高,使得我国PET/CT设备行业参与者较少,行业集中度较高,市场份额主要被部分头部企业所占据。据相关数据显示,GSP三家2022年新增市场占比超过国内63%,国内品牌占比较高为联影医疗(占比28.84%),其余国产品牌竞争力较弱。

六、PETCT行业未来发展趋势

1、当下,我国人口老龄化问题日益严重,老年人口的比例不断上升,而由于身体机能退化等原因,使得老年人患病几率大幅增长,使得医疗服务的需求显著上升,与此同时,由于生活及工作习惯的转变,使得疾病谱的变化尤其是慢性病的患病几率大幅增加,导致相关诊断和治疗设备的需求猛增。由此可见,在需求的不断增长及国家政策的大力支持的推动下,我国PET/CT设备行业市场规模将维持增长的态势。

2、在有利政策驱动下,国内企业逐渐突破技术壁垒,不断提升其在医学影像设备领域的创新能力和技术水平,产品结构从中低端向高端甚至超高端升级。在技术升级的背景下,我国医学影像设备走向海外市场成为必然。自我国提出“一带一路”政策以来,国内医学影像设备制造商凭借其高性价比产品在“一带一路”沿线国家实现销售;在海外成熟市场,中国制造的高端医学影像设备亦已进入日本、美国等发达医疗市场,凭借其技术优势和成本优势逐步提升海外市场份额。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国PETCT行业市场运行格局及前景战略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国PETCT行业市场运行格局及前景战略分析报告

《2025-2031年中国PETCT行业市场运行格局及前景战略分析报告》共十五章,包含2025-2031年中国PETCT行业投资机会分析,2025-2031年中国PETCT行业投资风险预警,2025-2031年中国PETCT行业投资策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![趋势研判!2025年中国输配电设备行业产业链、市场规模、重点企业及发展前景分析:新能源及电网改造政策持续加码,加速推动产业规模扩容[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中国家庭陪护行业发展背景、产业链、市场规模、细分市场及竞争格局分析:家庭陪护需求不断增加,科技融合有望提升行业服务质量[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中国功率协调控制系统(PMS)行业产业链图谱、发展现状、竞争格局及未来发展趋势研判:行业市场前景广阔,PMS加速向智能化、集成化迈进[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)