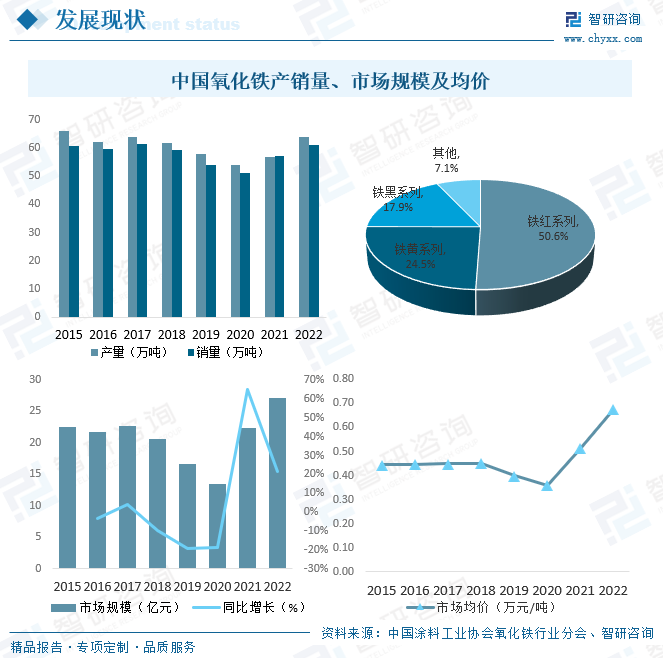

内容概况:当前,环保监管趋严,颜料产业逐渐向环保方向发展,而氧化铁也被列入“高品质无机颜料、新型功能性颜料”战略性新型产业企业目录中,将促使氧化铁在节能、环保、安全、绿色清洁的升级转型,同时提高了氧化铁在新需求领域中的影响力和市场应用率,发展前景较好,2022年中国氧化铁产量达63.73万吨,其中,铁红系列占50.6%,铁黄系列占24.5%,铁黑系列占17.9%,同年氧化铁销量达61.06万吨,市场规模达27.1亿元,产品均价约为0.67万元/吨。

关键词:氧化铁行业产业链、氧化铁产量、氧化铁销量、氧化铁市场规模、氧化铁竞争格局

一、概述

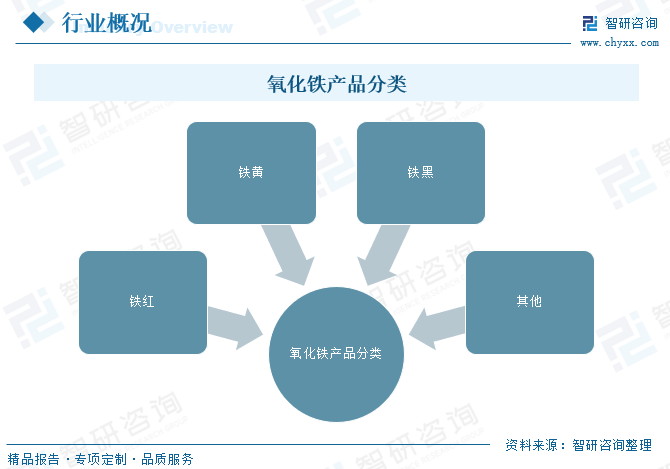

氧化铁是指铁与氧发生化学反应形成的化合物,氧化铁产品种类繁多,包括不同颜色、不同粒度和不同纯度的产品。这种多样性使得氧化铁可以满足不同行业和应用领域的特定需求,如涂料、橡胶、塑料、陶瓷、建材等。由于氧化铁作为无机颜料,其色彩鲜艳度和稳定对最终产品的品质至关重要。因此,客户对氧化铁产品的品质要求通常较高,包括颜色一致性、耐候性、耐热性、耐化学性等。

二、产业链

1、产业链结构

氧化铁产业链上游为铁矿石,开采后的铁矿石需要进行精炼和处理,以提取纯度较高的氧化铁,生产的氧化铁产品将被用于制造各种终端产品,包括涂料、建材、橡胶塑料、造纸等行业,不同的终端产品需要不同颜色和规格的氧化铁产品。

2、上游

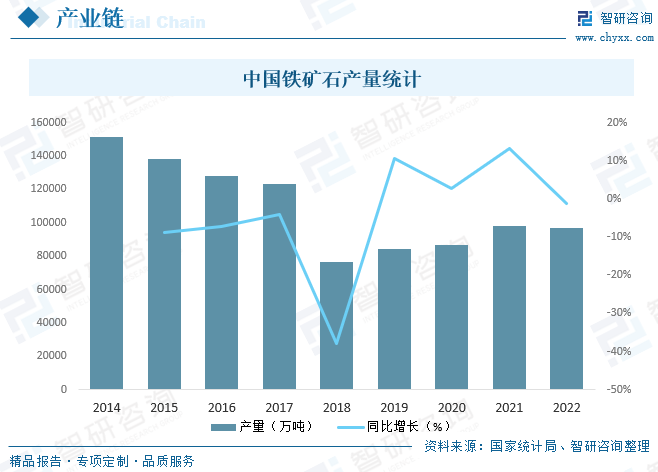

铁矿石是氧化铁的主要原材料,由于我国的铁矿石品位偏低,采选成本高,随着铁矿石价格的持续下跌,导致2014年起国内铁矿石产量逐年下降,2019年开始国内铁矿石产量开始上升,2019年为8.44亿吨,2021年增至9.68亿吨,2022年受疫情影响微降至96787.3万吨。

3、下游

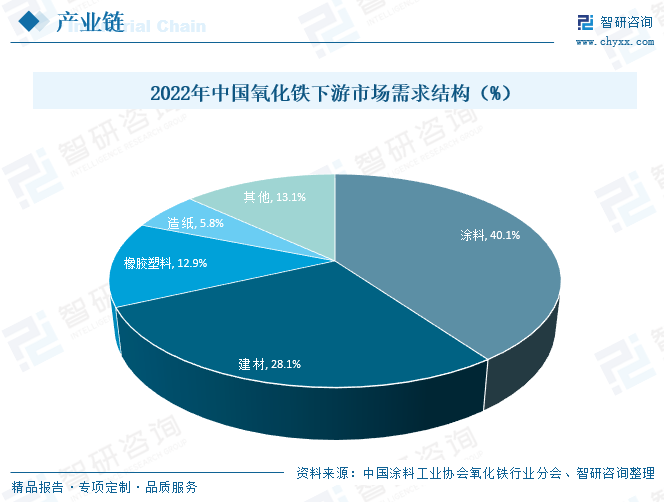

氧化铁产业链下游主要包括涂料、建材、橡胶塑料、造纸等领域,其中,涂料领域约占40.1%,建材领域约占28.1%,橡胶、塑料领域约占12.9%,虽然疫情对于全球经济以及相关产业的冲击仍在延续,全球整体经济逐步转暖仍需时日,但经济回暖是各行各业的共同期盼以及全球经济的最终走向,随着全球经济的复苏,国内外建筑建材、涂料油漆、塑料、油墨等行业出现了快速增长,随着涂料行业的迅速发展,作为其主要原材料之一氧化铁也将迎来更大的发展空间。

相关报告:智研咨询发布的《中国氧化铁产业竞争现状及市场分析预测报告》

三、发展现状

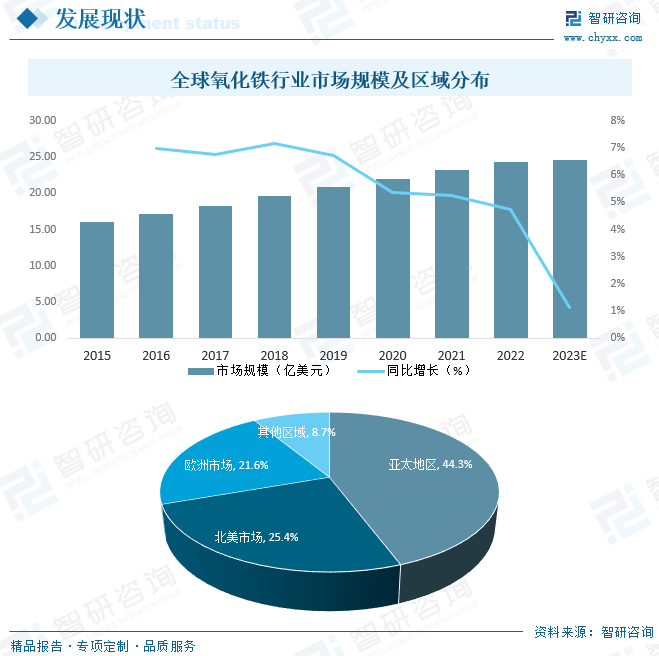

近年来,全球氧化铁行业发展较为稳定,2022年全球氧化铁行业市场规模达24.28亿美元,预计2023年将达到24.55亿美元,从区域来看,以中国为代表的亚太地区是全球最大的氧化铁消费市场,2022年亚太地区氧化铁市场规模占比为44.28%,北美地区占比为25.37%;欧洲市场占比为21.62%。

从国内市场来看,当前,环保监管趋严,颜料产业逐渐向环保方向发展,而氧化铁也被列入“高品质无机颜料、新型功能性颜料”战略性新型产业企业目录中,将促使氧化铁在节能、环保、安全、绿色清洁的升级转型,同时提高了氧化铁在新需求领域中的影响力和市场应用率,发展前景较好,2022年中国氧化铁产量达63.73万吨,其中,铁红系列占50.6%,铁黄系列占24.5%,铁黑系列占17.9%,同年氧化铁销量达61.06万吨,市场规模达27.1亿元,产品均价约为0.67万元/吨。

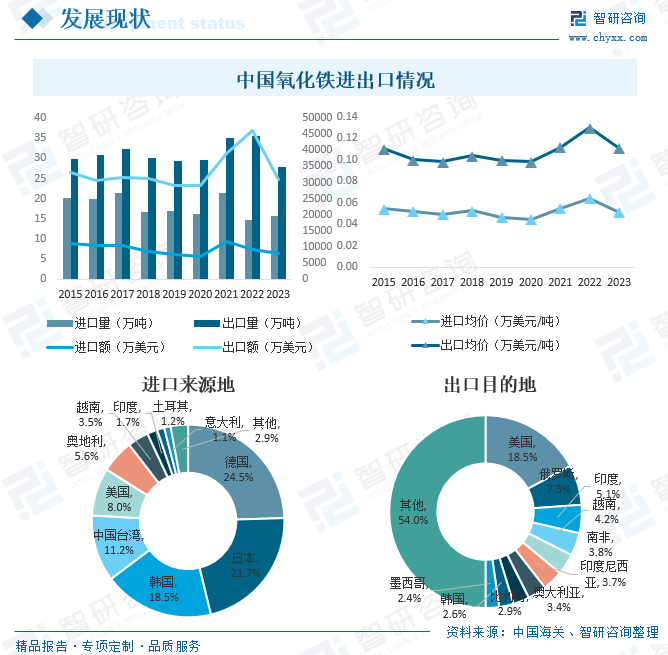

在满足内需的同时,部分产品主要用于出口,目前,中国已成为全球氧化铁重要的出口国之一,2023年中国氧化铁出口数量完成27.90万吨,出口金额为30900.2万美元,出口均价为0.11万美元/吨,进口数量为15.73万吨,进口金额为7997.2万美元,进口均价为0.05万美元/吨。从出口目的地来看,中国氧化铁主要出口至美国、俄罗斯、印度、越南、南非、印度尼西亚、澳大利亚、比利时、韩国、墨西哥等地,出口额分别为5720.55万美元、2252.10万美元、1580.10万美元、1286.67万美元、1178.57万美元、1150.33万美元、1057.12万美元、911.25万美元、807.62万美元和755.99万美元。从进口来源地来看,中国主要从德国、日本、韩国、中国台湾、美国、奥地利、越南、印度、土耳其、意大利等地进口氧化铁,进口额分别为1961.05万美元、1733.83万美元、1482.91万美元、94.37万美元、642.93万美元、445.34万美元、282.60万美元、137.11万美元、97.10万美元和86.04万美元。

四、竞争格局

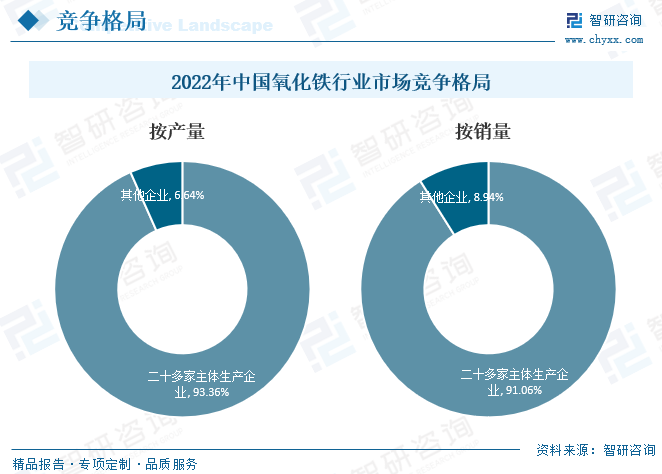

中国氧化铁主要生产地区在浙江、江苏、宜兴、铜陵、广西和湖南省,这些地区拥有丰富的氧化铁资源和先进的生产技术,其中,浙江是中国的氧化铁生产大省,其氧化铁产量在全国占有重要地位。从企业格局来看,2022年中国氧化铁行业主体企业浙江华源、江苏宇星科技、宜兴华谊一品、铜陵瑞莱科技、浙江一帆、浙江优彩、浙江德清美史乐颜料、广西海康、湖南德之聚、合肥彰勋环保科技、三环颜料、燕,山、冠一、鹏州、克岭、诚宇、灿日、友谊、富申等二十多家生产企业销量排名前位的企业产量共计59.5万吨、销量共计55.60万吨,占行业产量、销售总量的93.36%和91.06%,行业内主体企业产销持续呈现稳妥增长,行业转型升级成效进一步取得了发展,综合实力持续提升,国际市场竞争力进一步显现。

五、发展趋势

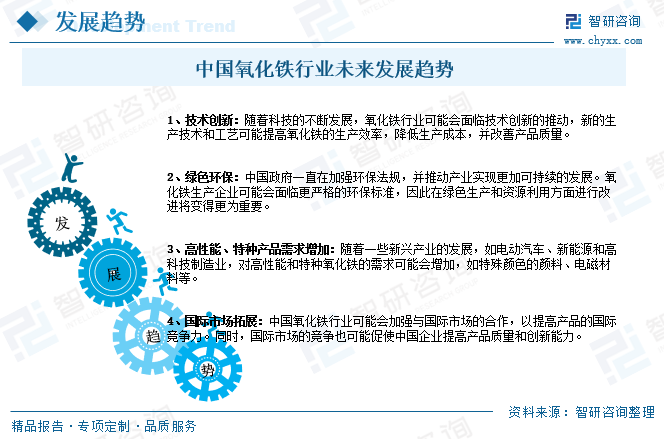

随着科技的不断发展,未来氧化铁行业将面临技术创新的推动,新的生产技术和工艺可能提高氧化铁的生产效率,降低生产成本,并改善产品质量。此外,中国一直在加强环保法规,并推动产业实现更加可持续的发展,氧化铁生产企业可能会面临更严格的环保标准,因此在绿色生产和资源利用方面进行改进将变得更为重要。另外,随着一些新兴产业的发展,如电动汽车、新能源和高科技制造业,对高性能和特种氧化铁的需求可能会增加,如特殊颜色的颜料、电磁材料等。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国氧化铁产业竞争现状及市场分析预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国氧化铁产业竞争现状及市场分析预测报告

《2025-2031年中国氧化铁产业竞争现状及市场分析预测报告》共十三章,包含2020-2024年中国氧化铁行业需求领域运行走势分析,2025-2031年中国氧化铁行业发展前景预测分析,2025-2031年中国氧化铁行业投资潜力分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![在外贸市场刺激下,2021年中国氧化铁行业供需均向好,国内市场进一步萎缩[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2020年中国氧化铁行业市场发展分析:行业整体经济运行仍处于低速态势[图]](http://img.chyxx.com/2021/07/56716JB4RO_m.jpg?x-oss-process=style/w320)