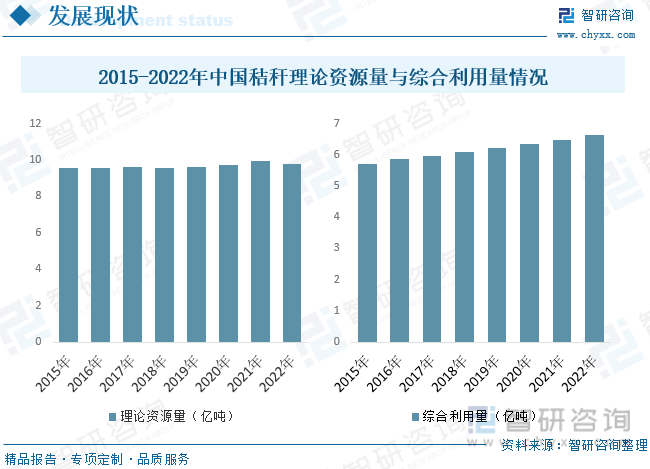

内容概述:据统计,2022年我国秸杆理论资源量为9.77亿吨,其中稻草为2.2亿吨,麦杆为1.75亿吨;玉米杆为3.4亿吨;棉杆为2100万吨;油料杆为4200万吨;豆类杆为3600万吨;薯类杆为2200万吨。2022年我国秸杆综合利用量在6.62亿吨左右。

关键词:秸秆行业政策、秸秆理论资源量、秸秆综合利用量、秸秆综合利用市场规模、秸秆综合利用领先企业、秸秆行业趋势

一、秸秆行业概述

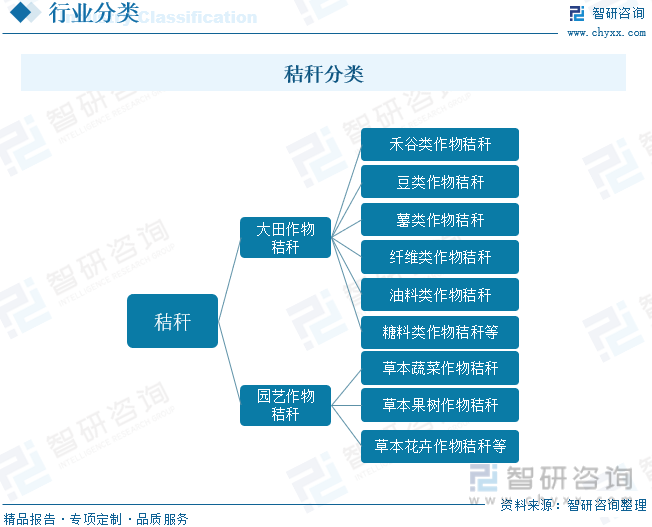

秸杆(即秸秆)是成熟农作物茎叶(穗)部分的总称。通常指小麦、水稻、玉米、薯类、油菜、棉花、甘蔗和其它农作物(通常为粗粮)在收获籽实后的剩余部分。广义上也包括农产品加工后的剩余产品。按照作物种类,可将秸杆分为大田作物秸杆和园艺作物秸杆。大田作物秸杆包括禾谷类作物秸杆、豆类作物秸杆和薯类作物秸杆等粮食作物秸杆,以及纤维类作物秸杆、油料类作物秸杆、糖料类作物秸杆等经济作物秸杆。再往下分就是每个具体作物的秸杆,如小麦秸杆、玉米秸杆等。园艺作物秸杆包括草本的蔬菜、果树和花卉作物的秸杆,但不包括苹果、桃等木本植物修剪或其他操作产生的剩余物。

二、秸秆行业相关政策

近些年来,为了促进秸秆行业的发展,我国陆续发布了许多政策,如2023年11月国务院发布的《空气质量持续改善行动计划》,提高秸秆还田标准化、规范化水平。健全秸秆收储运服务体系,提升产业化能力,提高离田效能。全国秸秆综合利用率稳定在86%以上。各地要结合实际对秸秆禁烧范围等作出具体规定,进行精准划分。重点区域禁止露天焚烧秸秆。综合运用卫星遥感、高清视频监控、无人机等手段,提高秸秆焚烧火点监测精准度。完善网格化监管体系,充分发挥基层组织作用,开展秸秆焚烧重点时段专项巡查。

三、秸秆行业产业链

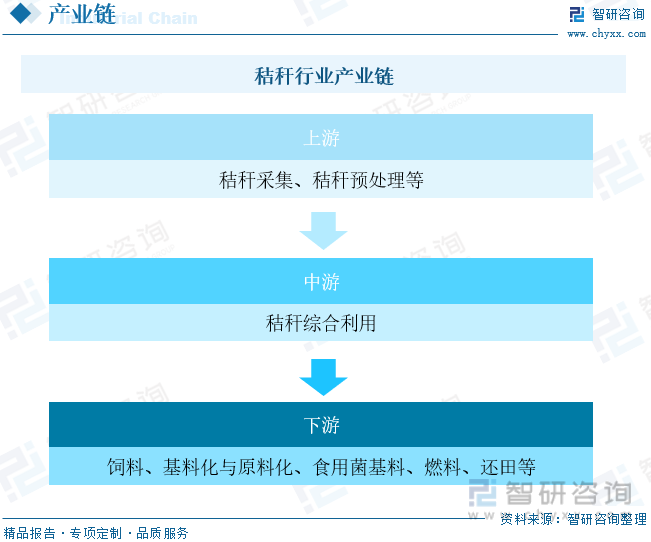

秸秆行业产业链上游主要为秸秆采集与预处理,其中秸秆采集包括从农田、农场等地点收集庄稼秸秆,这可能涉及到农民、合作社等组织。预处理阶段,秸秆可能需要经过处理,如割切、打包、压缩等,以便于后续的加工和利用。下游阶段涉及将中游产生的产品引入市场,包括销售给最终用户或其他行业。这可能涉及到能源公司、建筑业、纸浆纸张行业等。

我国作为农业生产大国,每年有大量的农业废弃物产生,农业废弃物的处理需求极大,目前,我国已相继出台多部规划和指导意见推动农业废弃物资源的高效利用,并进一步加大了政策支持以及财政支持的力度。农业废弃物综合利用率已成为我国乡村振兴评价指标体系构建的主要指标之一。据统计,我国秸杆综合利用率从2011年的72.5%增长至2022年的89.8%。其中秸杆饲料化占比20.2%,基料化与原料化占比1.9%,食用菌基料领域占比2.28%,燃料领域占比9.31%,还田及其他占比66.31%。

相关报告:智研咨询发布的《中国秸秆行业市场供需态势及发展趋向研判报告》

四、秸秆行业发展现状分析

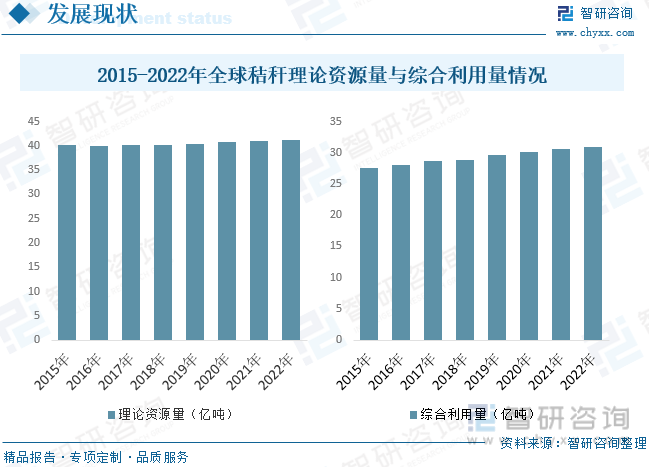

美国用法律规定禁止焚烧秸秆之后,世界上很多国家也先后对焚烧秸秆进行了限制,并从资源再生的角度对秸秆进行了回收利用。美国每年都有大量的秸秆需要处理。秸秆在美国的用途很广,可用作饲料、手工制品等,有的地方还用来盖房,将整捆的秸秆高强度挤压后填充新房的墙壁。丹麦是世界上首先使用秸秆发电的国家。农民收获粮食后,把秸秆卖给电厂,可满足几十万用户的供热和用电需求。由于和煤、油、天然气相比,秸秆成本低、污染少,可称得上电厂最划算的一笔买卖。目前日本秸秆的主要处理方式有两种:混入土中还为肥料,以及作粗饲料喂养家畜。日本正在积极挖掘秸秆的燃料转化潜力,开发出利用植物纤维的生物燃料,可以避免影响粮食供应价格。数据显示,2015年全球秸秆理论资源量为40.11亿吨,综合利用量27.58亿吨;2022年全球秸秆理论资源量增至41.12亿吨,综合利用量达30.98亿吨。

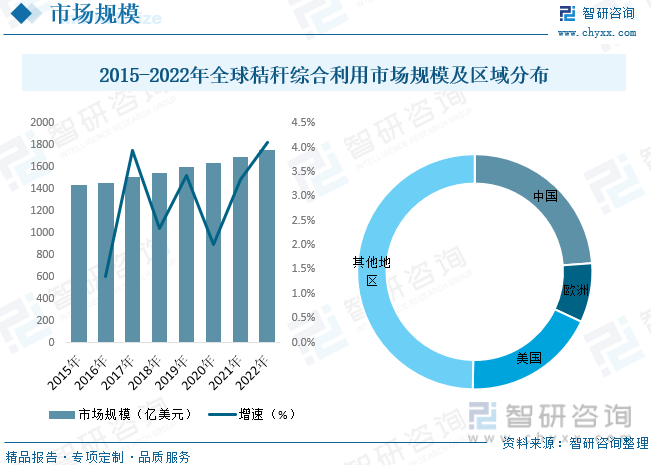

近年来,随着全球秸秆利用量的增加,秸秆综合利用市场规模不断增长。数据显示,2015年全球秸秆综合利用市场规模为1436.83亿美元,2022年增至1758.34亿美元。从区域分布来看,中国是全球秸秆大国,2022年理论资源量占全球的比重达23.76%;美国占比18.31%,欧洲占比8.15%。

在国家政策的积极引导和大力扶持下,在地方政府和农业生产主体的积极配合下,各地区通过积极示范推广各类农业废弃物资源化利用技术模式、加大重点领域技术研发创新,提升了农业废弃物的肥料化、饲料化、原料化、能源化以及基料化利用水平,农业废弃物资源化利用的规模化、标准化日趋完善,产业链不断延伸,经济效益日益凸显。据统计,2022年我国秸杆理论资源量为9.77亿吨,其中稻草为2.2亿吨,麦杆为1.75亿吨;玉米杆为3.4亿吨;棉杆为2100万吨;油料杆为4200万吨;豆类杆为3600万吨;薯类杆为2200万吨。2022年我国秸杆综合利用量在6.62亿吨左右。

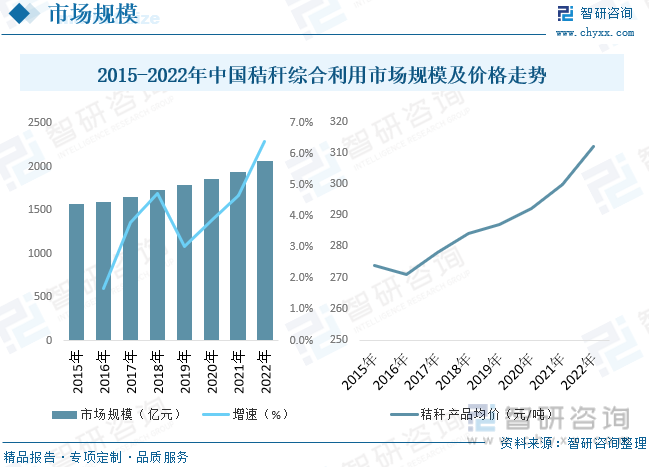

市场规模来看,2015年我国秸杆综合利用市场规模为1567.3亿元,2022年我国秸杆综合利用市场规模增长至2065.4亿元,2015年以来我国秸杆综合利用市场规模复合增速为4.02%。市场回收价方面,2020年我国秸杆产品回收均价为300元/吨,2022年我国秸杆产品回收均价增长至312元/吨。

五、中国秸秆行业领先企业

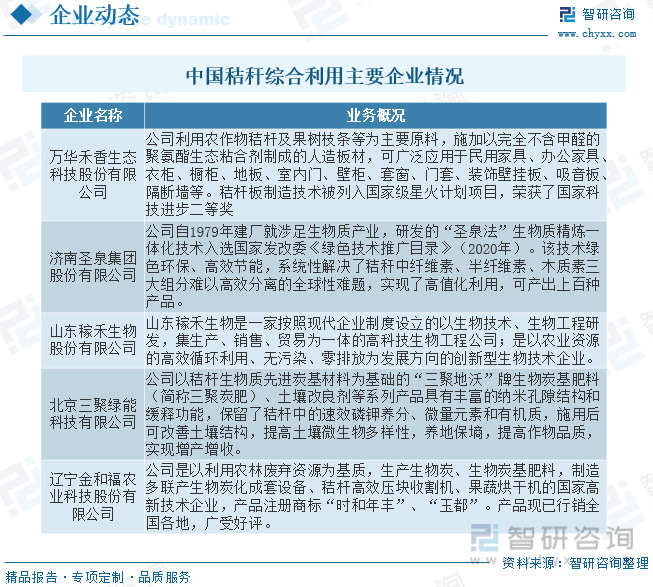

我国农作物秸杆数量庞大、处理过程复杂,需要相关企业的积极配合,且负责企业建立与运行大型草站,具备足够的收贮利用的能力。尽管政府大力倡导,但是收贮利用企业生产规模偏小,产业集中度低,小企业偏多。我国秸杆市场仍处于起步阶段,此外,秸杆可利用范围广泛,领先企业如济南圣泉集团利用秸杆生产基硬碳负极材料,而万华禾香生态科技股份有限公则利用秸杆生产人造板,企业间业务冲突少,而我国秸杆资源丰富,因而整体秸杆企业间竞争并不激烈。然而目前我国大部分秸杆企业规模小,研发能力有限,大部分小型秸杆企业业务重合度高,缺乏核心竞争力,随着秸杆市场的成长和成熟,预计未来秸杆市场竞争将会加剧,许多缺乏核心技术的秸杆企业将会被淘汰。

六、中国秸秆行业发展趋势

秸杆具有丰富的有机质、氮磷钾等,是农业所需要的重要的优质肥料;含有丰富的营养物质,可以用于畜牧业中,当作饲料喂养牲畜;近些年,秸杆也在工业领域取得了新进展,实现了产业化生产。科学地开发秸杆的资源,合理地利用秸杆的价值,是解决我国资源平衡发展、农业生态环境保护等难题的有效措施。随着国家禁止焚烧秸杆的政策不断在种植地区深入落实,一定程度上减少了这一现象的发生,但是对于秸杆的开发与利用依然需要持续推进。秸杆的综合利用不仅关乎经济发展,更是关乎环境保护。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国秸秆行业市场供需态势及发展趋向研判报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国秸秆行业市场供需态势及发展趋向研判报告

《2025-2031年中国秸秆行业市场供需态势及发展趋向研判报告》共十一章,包含2025-2031年秸秆行业投资机会与风险防范,秸秆行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国秸秆理论资源量、综合利用量、市场规模及发展方向分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)