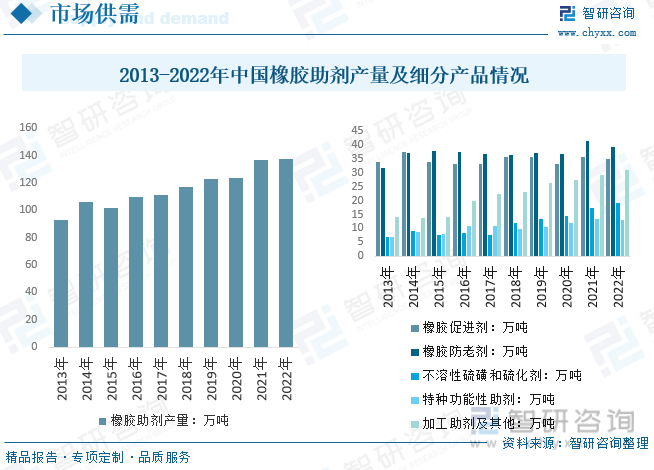

内容概况:我国橡胶助剂行业供给现状而言,我国橡胶助剂需求受整体橡胶行业发展影响较大,数据显示,2022年我国橡胶助剂产量约137.49万吨,我国橡胶助剂防老剂、促进剂、加工助剂是我国橡胶助剂市场的三大主流产品,其中促进剂和防老剂产量分别为35.67万吨和41.45万吨。

关键词:橡胶助剂产量 橡胶防老剂产量 橡胶助剂产业链 橡胶助剂产值 橡胶助剂产业链

一、橡胶助剂产业发展概述

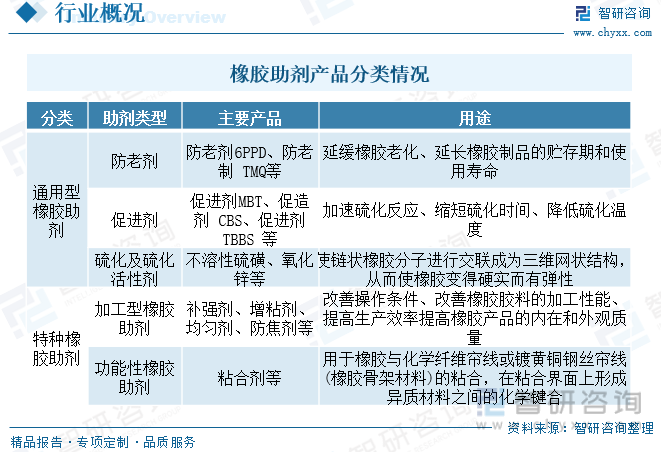

橡胶助剂是用于赋予橡胶制品使用性能、保证橡胶制品使用寿命、改善橡胶胶料加工性能的一系列精细化工产品的总称。橡胶助剂通过与橡胶生胶进行科学配比,可以赋予橡胶制品高强度、高弹性、耐老化、耐磨耗、耐高温、耐低温、消音等性能。主要包括硫化类助剂、防护类助剂、加工型助剂、粘合型助剂和特种功能型助剂等五大类二百余个品种。橡胶助剂在优化橡胶产品结构、改善橡胶加工工艺等方面有着非常重要的作用,是橡胶工业必不可少的原料。

二、橡胶助剂行业政策背景

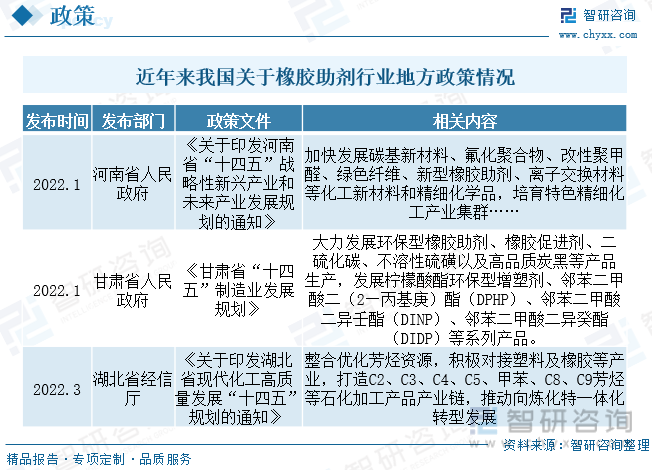

橡胶助剂能够改善橡胶制品的物理性能,如强度、耐磨性、耐候性等。橡胶助剂可以改善橡胶的流动性和加工性能,使橡胶更易于加工成各种形状的制品,是橡胶行业发展的重要基础。为促进我国橡胶行业持续发展,我国持续出台相关政策促进我国橡胶助剂行业持续发展,如2022年3月湖北省经信厅发布的《关于印发湖北省现代化工高质量发展“十四五”规划的通知》指出要整合优化芳烃资源,积极对接塑料及橡胶等产业,打造C2、C3、C4、C5、甲苯、C8、C9芳烃等石化加工产品产业链,推动向炼化特一体化转型发展。另外国内也在出台相关政策促进汽车消费一定程度促进我国橡胶需求,如2023年6月,财政部、税务总局、工业和信息化部联合发布《关于延续和优化新能源汽车车辆购置税减免政策的公告》。对购置日期在2024年1月1日至2025年12月31日期间的新能源汽车免征车辆购置税。

三、橡胶助剂行业产业链

橡胶助剂行业是精细化工产业的分支,其上游原材料主要来自于石油化工行业(苯胺、叔丁胺、环己烷、硝基苯等)、盐化工行业(液碱、氯气等)、煤化工行业(盐酸等)以及其它类(硫磺、二硫化碳等)。橡胶助剂的下游市场主要是各类橡胶制品的生产,包括轮胎、橡胶软管、橡胶带、橡胶薄片和橡胶鞋底等产品制造,其中轮胎和汽车用橡胶制品是其最主要的应用领域。

轮胎需求来源于两方面,一是增量车轮胎配套需求,二是存量车轮胎替换需求,替换市场销量占全球轮胎市场70%以上。就配套而言,轿车平均配套5条胎,载重车平均配套11条胎;在替换市场,每辆轿车每年需替换1.5条轮胎,工程机械与载重机械的替换系数高于轿车。2022年受疫情影响,大量车企处于停工停产状态,配套环节轮胎需求受到打击。同时轮胎企业开工率持续下跌,国内轮胎产量整体呈现缩减趋势。数据显示,2022年12月底,全国橡胶轮胎外胎产量8.56亿条,同比2021年减少5%左右。

四、橡胶助剂产业发展现状

我国橡胶助剂行业供给现状而言,我国橡胶助剂需求受整体橡胶行业发展影响较大,数据显示,2022年我国橡胶助剂产量约137.49万吨,我国橡胶助剂防老剂、促进剂、加工助剂是我国橡胶助剂市场的三大主流产品,其中促进剂和防老剂产量分别为35.67万吨和41.45万吨。此前受疫情、限产限电、产业链供应不顺等影响,轮胎开工率较低,库存处于相对历史高位,预计2023年随着下游需求回暖,轮胎开工率将触底反弹,我国橡胶助剂规模仍将出现明显增长。

相关报告:智研咨询发布的《中国橡胶助剂行业市场行情动态及供需形势分析报告》

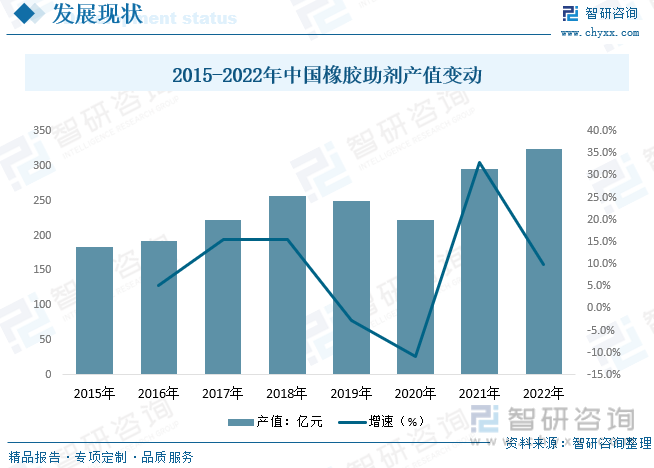

随着全球轮胎业的东移,我国已成为全球轮胎工业生产基地,我国轮胎不仅供应国内使用,还大量出口,轮胎工业成为我国重要产业之一,带动我国橡胶助剂行业持续向好,我国橡胶助剂行业规模变动而言,胶助剂是橡胶工业重要的辅助原料,其在改善橡胶加工工艺、节约能源和提高产品质量等方面起着重要的作用,被誉为橡胶工业的“味精”。近年来我国橡胶助剂的产值呈现逐年上升的态势,数据显示,2022年我国工业橡胶助剂产值达到324.5亿元,2015-2022年的年复合增速为8.5%。

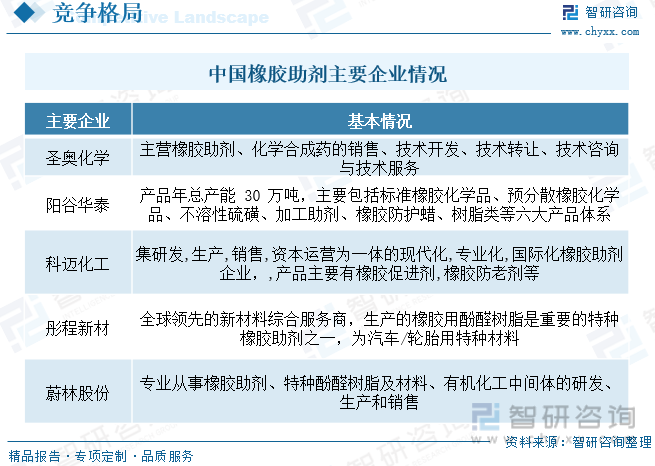

五、橡胶助剂产业企业竞争

近年来我国多家企业布局橡胶助剂领域,形成了以阳谷华泰、圣奥化学、科迈化工等龙头企业为代表的第一梯队,这部分企业在产能产量、产品种类及技术工艺上都具备一定的领先,在占据我国主要市场的同时也大量出口国外,具备了与国外企业的竞争能力。随着我国能源、资源与环境保护在助剂行业中的优先级愈发明显,环保和安全生产监管部门对生产企业的监管力度和有效性明显加强,橡胶助剂行业内落后产能加速出清,未来橡胶助剂行业有望向高端绿色化发展。

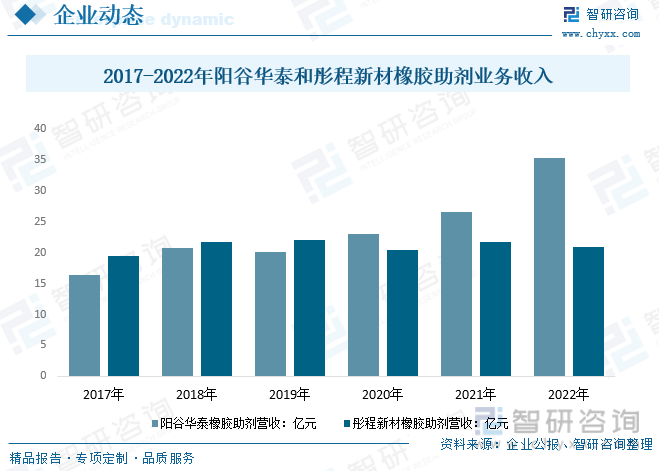

就我国橡胶助剂主要上市企业概况而言,阳谷华泰主要包括标准橡胶化学品、预分散橡胶化学品、不溶性硫磺、加工助剂、橡胶防护蜡、树脂类等六大产品体系。彤程新材是全球领先的新材料综合服务商,生产的橡胶用酚醛树脂是重要的特种橡胶助剂之一,为汽车/轮胎用特种材料。数据显示,2020年,阳谷华泰的橡胶助剂业务收入为23.06亿元,而彤程新材为20.46亿元。随后,在2021年,两家企业的橡胶助剂业务收入均有所增加,阳谷华泰为26.57亿元,彤程新材为21.67亿元。然后,在2022年,阳谷华泰的橡胶助剂业务收入继续增加至35.41亿元,而彤程新材则稍有下降,为20.9亿元。

六、橡胶助剂产业发展趋势

新能源汽车对橡胶材料的需求量大增,包括电池箱体、电机护套、电缆、轮胎等部件,为橡胶助剂行业带来了广阔的市场空间。其次,新能源汽车的高性能、高附加值需求推动了橡胶助剂行业的创新和升级,企业加大研发投入,开发出更环保、高效、创新的橡胶助剂产品,以适应市场需求。

随着环保政策持续趋严带动我国居民环保意识的不断提高,同时持续出台相关政策促进我国橡胶产品高质量发展,橡胶助剂行业开始注重环保和可持续发展。企业开始研发环保型橡胶助剂,采用环保材料和生产工艺,减少对环境的影响。同时,企业还注重资源的循环利用和废旧橡胶制品的回收再利用,以实现可持续性发展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国橡胶助剂行业市场行情动态及供需形势分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国橡胶助剂行业市场行情动态及供需形势分析报告

《2025-2031年中国橡胶助剂行业市场行情动态及供需形势分析报告》共八章,包含中国橡胶助剂重点企业运营状况分析,中国橡胶助剂行业营销策略分析,中国橡胶助剂行业发展趋势与前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![专精特新专栏:某橡胶助剂企业顺利通过2024年山东省专精特新中小企业认定[图]](http://img.chyxx.com/general_thumb/news/3.png?x-oss-process=style/w320)