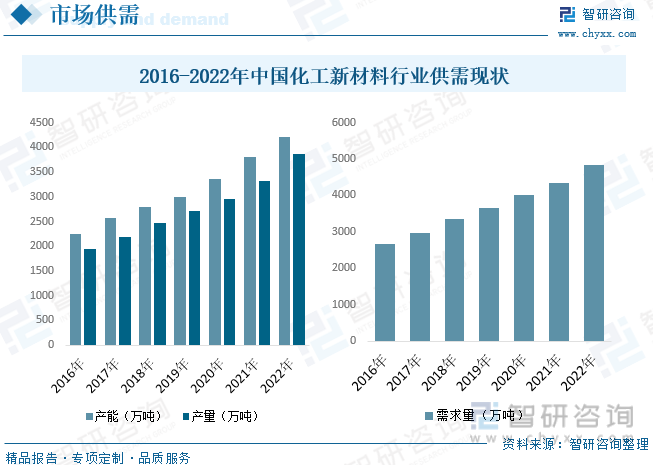

内容概述:近年来,中国化工新材料产量从2016年的2661万吨增长到2022年的4831.4万吨,年均复合增长率10.45%,增幅出现逐年缩窄的趋势。虽然中国目前部分高性能的化工新材料自给率仍无法完全满足市场需求,但行业仍有较大的发展空间。

关键词:化工新材料行业政策、化工新材料产量、化工新材料需求量、化工新材料市场规模、化工新材料市场均价、化工新材料发展趋势

一、化工新材料行业概述

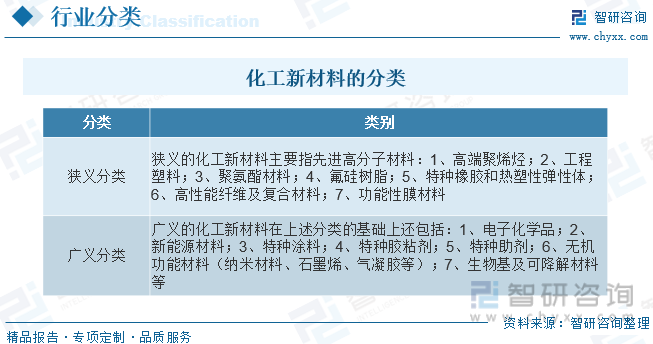

化工新材料,指的是在化学工业生产中研制、生产出来的新型材料,它们多数是在化学反应的过程中合成出来的材料。化工新材料的研究和应用范围比较广泛,包括合成树脂、粘合剂、高分子材料、生物材料、涂料和颜料、高效催化剂、抗蚀性材料等多个领域。从产品类别来看,化工新材料主要包括新领域的高端化工产品、传统化工材料的高端品种和二次加工后生产的高性能材料三大类。具体分类如下:

二、中国化工新材料行业相关政策

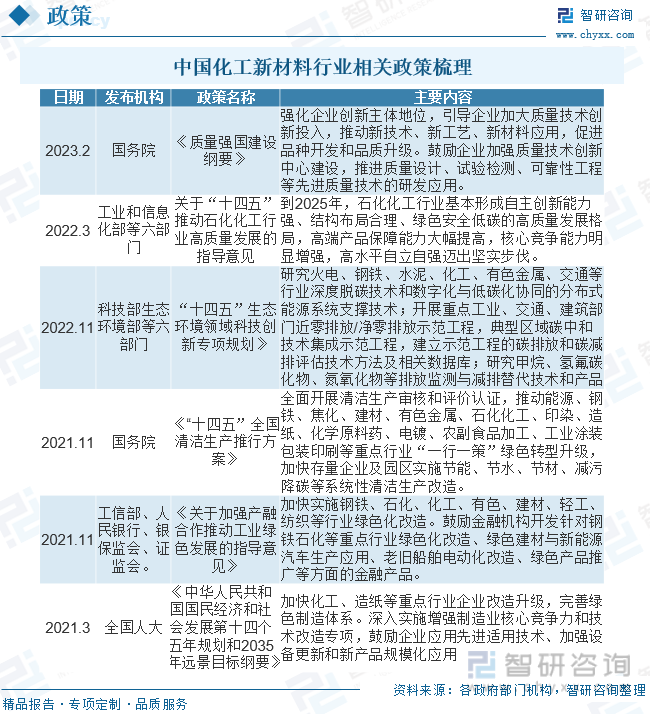

化工新材料作为基础性和支柱性战略产业,是高新技术的先导,为了推进化工新材料行业发展,我国发布了一系列相关化工新材料行业的相关政策,比如2023年发布的《质量强国建设纲要》强化企业创新主体地位,引导企业加大质量技术创新投入推动新技术、新工艺、新材料应用,促进品种开发和品质升级。

三、化工新材料行业产业链

化工新材料行业位于产业链的中游,其上游主要为石油化工和煤化工行业。石油化工行业提供原材料如乙烯、丙烯等,这些是生产各种化工新材料的主要原料。煤化工行业则通过煤的转化,生成甲醇、甲醛等中间产品,进一步用作生产化工新材料的原料。化工新材料行业的下游行业非常广泛,包括汽车制造、清洁能源、航空航天、轨道交通、大健康等产业。这些产业对化工新材料的需求各不相同,但都需要新材料来满足其特定的应用需求。例如,汽车制造需要高性能的塑料和橡胶来提高车辆的性能和安全性,而清洁能源和航空航天行业则需要特定的化工新材料来支持其技术的研发和实施。轨道交通行业需要的是轻量化、高耐候性的材料,而大健康产业则需要化工新材料来支持医疗器械、药物生产等多个领域。

石油化工指以石油和天然气为原料,生产石油产品和石油化工产品的加工工业,是国民经济的重要支柱产业,产业关联度高、产品覆盖面广,对稳定经济增长、改善人民生活、保障国防安全具有重要作用。2022年,我国石油和化工行业克服诸多挑战取得了极其不易的经营业绩,行业生产基本稳定,营业收入和进出口总额增长较快,效益比上年略有下降但总额仍处高位。尤其是原油产量6年来重上2亿吨平台,天然气产量实现连续6年年增量百亿立方米以上,为保障我国能源安全作出了重要贡献。2022年石油化工行业规模以上企业数量25974家,销售收入169319.6亿元,行业利润14167.9亿元。

相关报告:智研咨询发布的《中国化工新材料行业市场行情监测及发展趋向研判报告》

四、化工新材料行业发展现状分析

新材料是支撑战略新兴产业和重大工程不可或缺的物质基础,是全球科技竞争的关键领域,也是国家竞争力的重要体现。化工新材料是新材料的主要组成部分,发展化工新材料是石油石化公司推动业务转型升级、实现可持续发展、提升市场竞争力的重要举措。美国、日本、欧洲等发达国家和地区都将化工新材料作为国家战略加快推进发展,埃克森美孚公司、陶氏化学公司等相关国际大公司在全球新材料行业占据主导地位。数据显示,2016年全球化工新材料产量10806万吨,需求量10431万吨;2022年全球化工新材料产量增至15247万吨,需求量达14758万吨。市场规模来看,2016年全球化工新材料市场规模3815.66亿美元,2022年增至8625.19亿美元。

中国化工新材料行业的发展历程可以追溯到20世纪初,当时以合成树脂、合成橡胶、合成纤维等为代表的新材料开始崭露头角。随着科学技术的发展,化工新材料进入了高分子材料的时代,其中塑料是最具代表性的高分子材料之一。经过多年的发展,中国化工新材料产业形成了较为完整的研发、设计、生产、应用体系,开发出十几个门类的数千种产品,建成多套示范装置,培育出一批龙头企业。目前,中国化工新材料行业中的先进储能材料、光伏材料、有机硅、有机氟、生物基化工新材料等产能居世界前列。产能方面,2016年我国化工新材料行业产能2250万吨,到2022年化工新材料行业产能达到了4200万吨;近年来,中国化工新材料产量从2016年的2661万吨增长到2022年的4831.4万吨,年均复合增长率10.45%,增幅出现逐年缩窄的趋势。虽然中国目前部分高性能的化工新材料自给率仍无法完全满足市场需求,但行业仍有较大的发展空间。

当前,我国传统产业升级步伐提速,新兴产业加快发展,化工新材料消费需求保持稳定快速增长。但化工新材料产业整体上仍存在“低端过剩、高端不足”的结构性矛盾和短板问题。为实现高质量发展,需要集中力量突破该领域关键核心技术和“卡脖子”技术,加快关键新材料自主生产与供给,满足行业发展迫切需求。据统计,近年来我国化工新材料行业市场规模快速增长,截至2022年我国化工新材料行业市场规模达到16734.98亿元,2016-2022年CAGR为20.45%。价格方面,近几年我国化工新材料行业价格整体呈现上涨态势,均价从2016年得2.06万元/吨上升至2022年的3.46万元/吨。

目前我国化工新材料市场存在巨大缺口,进口量占据国内大部分市场份额,整体自给率不足,其中新领域自给率不超过52%,工程塑料和特种橡胶自给率仅为35%和30%。一般而言,化工新材料产品都会经历产品毛利率波动和进口替代率不断上升过程。从我国化工新材料细分市场来看,2022年中国化工新材料细分市场中,工程塑料规模1342.5亿元,占比8.02%;高端聚烯烃规模1774.43亿元,占比10.60%;聚氨酯规模3217.77亿元,占比19.23%;氟硅材料规模535.37亿元,占比3.20%;高性能橡胶规模2052.75亿元,占比12.27%;高性能纤维规模403.2亿元,占比2.41%;功能性膜材料规模969亿元,占比5.79%;电子化学品规模568.96亿元,占比3.40%。

五、中国化工新材料行业重点企业

化工新材料普遍具有性能优异、应用领域高端、技术门槛高、附加值高的特点,发达国家十分重视新材料的开发及应用。目前,全球化工新材料研发形成了三级梯队。美国、日本和欧洲等发达国家和地区处于第一梯队。中国、韩国、俄罗斯属于第二梯队,整体发展很快,但与第一梯队尚存在一些差距。巴西、印度、南非等为第三梯队,目前处于加快追赶的状态。在当前及未来化工新材料产业发展进程中,国有大型骨干企业肩负引领行业发展的重要使命。中国石油天然气集团有限公司(简称中国石油)作为国内第二大炼油商和石化产品生产商、供应商,上中下游产业链齐全,生产装置整体技术水平先进,在石化产品和化工新材料研发应用领域具有深厚的基础,具备进一步发展化工新材料的优势条件,已将化工新材料作为推进炼化业务转型升级、实现高质量发展的重要举措。

六、中国化工新材料行业发展趋势分析

“十四五”期间,我国将围绕新能源汽车、新一代信息技术、航空航天、轨道交通、节能环保、大健康、绿色建筑等新兴产业和其他重点产业发展需求,推动实施一批重点化工新材料研发与产业化应用项目,大力支持市场需求量大、应用面广和国家重大工程亟需的新材料产业化建设,促进一批关键新材料实现产业化和规模应用,解决现有部分新材料稳定性较差、高端应用比例较低、关键材料保障能力不足等问题,推动我国从材料大国向材料强国的战略性转变。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国化工新材料行业市场行情监测及发展趋向研判报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国化工新材料行业市场行情监测及发展趋向研判报告

《2025-2031年中国化工新材料行业市场行情监测及发展趋向研判报告 》共十二章,包含中国化工新材料行业重点企业布局案例研究,中国化工新材料行业市场前景预测及发展趋势预判,中国化工新材料行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询