内容概况:2022年我国再生铅产销量分别约为366.4、331.6万吨,分别同比增长0.1%、-1.6%。再生铅主要来源于电动车铅酸蓄电池,随着我国电动车行业《新国标》政策推动,黄牌电动车将逐步禁止上路,铅酸蓄电池对铅酸蓄电池呈现替代效应,再生铅回收量下降。

关键词:再生铅、铅金属、资源回收、再生资源

一、再生铅综述

再生资源是指在社会生产和生活消费过程中产生的,已经失去原有全部或部分使用价值,经过回收、加工处理,能够使其重新获得使用价值的各种废弃物。再生资源包括废旧金属、报废电子产品、报废机电设备及其零部件、废造纸原料(如废纸、废棉等)、废轻化工原料(如橡胶、塑料、农药包装物、动物杂骨、毛发等)、废玻璃等。

再生铅是指通过对废旧铅酸蓄电池、废旧铅制品等进行回收和再处理,以生产新的铅材料。再生铅通常分为两种主要类型:蓄电池再生铅和铅废料再生铅。再生铅工艺主要有火法和湿法,湿法环境效益更好、回收率更高,但化学试剂的高成本拉低项目经济性,因此当前国内再生铅工艺还是以火法为主。

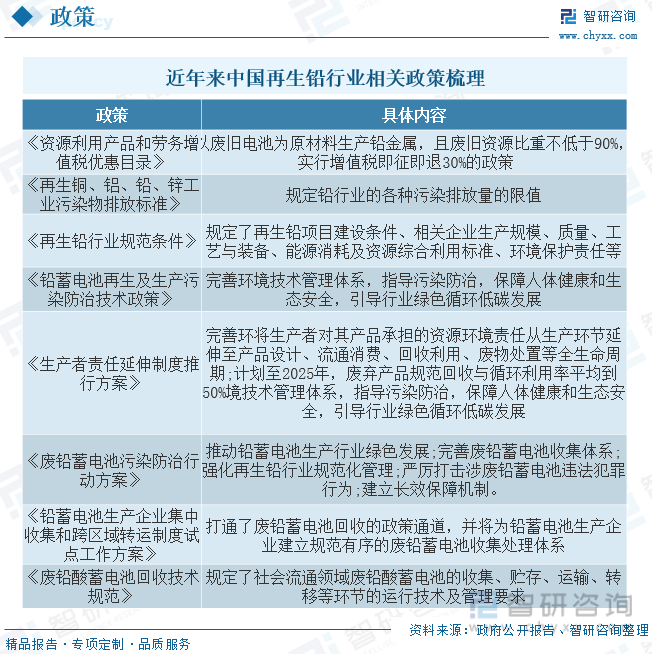

二、再生铅行业相关政策梳理

近年来,国家陆续出台了一系列针对再生铅行业的法规政策及配套措施,旨在完善废铅蓄电池回收体系,强化再生铅行业规范发展。再生铅行业不合规产能大幅下降,从2015年100万吨大幅减少至2019年15吨水平,非法小作坊加速退出,产业龙头企业优势逐渐凸显。此外,国内再生精炼铅占总精铅产量比例由2006年21.6%增长至2019年43.1%。虽然中国作为世界第一大精铅生产国及消费国,再生精铅占比呈稳步增长态势,但是铅再生率较全球平均水平及美国、德国、日本等发达国家水平仍有较大提升空间。

三、再生铅产业链

从产业链来看,再生铅产业链上游包括废旧铅酸蓄电池和废旧铅制品的回收、收购、分解和初步处理,废弃物来自于消费者、工业和其他来源。产业链中游是对上游提取的废旧铅进行进一步的处理和提炼,以获得高纯度的再生铅。产业链下游再生铅用于生产新的铅制品,如新的蓄电池、建筑材料、电缆等。

从下游来看,我国是全球铅酸蓄电池的产销大国之一,铅酸蓄电池作为稳定电源和主要的直流电源,普遍应用于电动车、汽车、通讯、广电、IT、电力、铁路、航空、港口、军事、金融、能源等领域,需求广泛,用量较大。据统计,2022年我国铅酸蓄电池行业产需量分别为2.84、2.17亿kVA,分别同比增长9.9%、8.0%。起动启停与轻型车动力电池为铅酸蓄电池主要下游应用,2022年备用电源和电力领域铅酸蓄电池需求占比合计超过60%,分别为3.7%、58.5%,其次近年来储能、通信等带动铅酸蓄电池在其他领域应用拓展较快,2022年国内其他领域铅酸蓄电池占比达到37.8%。

相关报告:智研咨询发布的《中国再生铅行业市场竞争状况及发展趋向分析报告》

四、再生铅行业现状分析

随着铅蓄电池回收技术的日益成熟以及相关再生铅制造成本的降低,再生铅也被广泛应用在各个产业,在动力电池、化工等领域发挥着重要的作用,市场规模不断扩大,据统计,2021年我国再生铅行业市场规模达到556.0亿元,同比增长58.8%,2022年再生铅市场规模约为553.4亿元,同比下降0.5%。

从市场供需来看,2022年我国再生铅产销量分别约为366.4、331.6万吨,分别同比增长0.1%、-1.6%。再生铅主要来源于电动车铅酸蓄电池,随着我国电动车行业《新国标》政策推动,黄牌电动车将逐步禁止上路,铅酸蓄电池对铅酸蓄电池呈现替代效应,再生铅回收量下降。均价方面,自2017年以来,我国再生铅市场均价逐步提升,2022年约为16691元/吨。

五、再生铅行业竞争情况

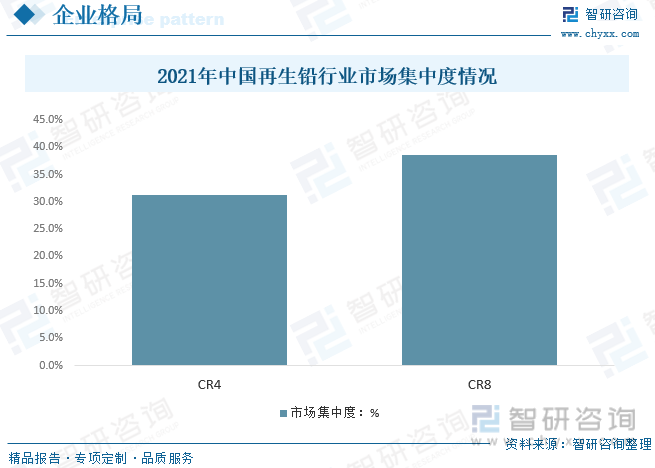

目前,中国再生铅产业已向园区化发展,大型再生铅企业已相继筹建再生铅园区,并引进下游铅蓄电池企业,在园区或产业集聚区形成再生铅闭合循环生产模式,不断促进再生铅的发展,也为地方循环经济发展发挥重要支撑作用。根据国内发展来看,市场竞争颇为激烈,市场集中度较高,市场上的头部企业具有一定的规模经济优势,2021年国内企业CR4约为31.2%,市场处于低寡占型格局。

六、再生铅行业未来发展趋势

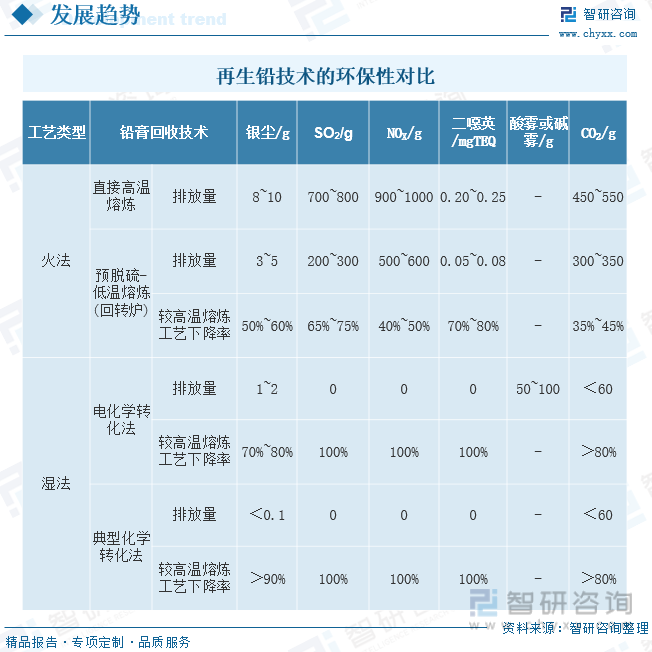

1、国内再生铅产能布局已基本形成,产业布局待统筹优化,目前国内废旧铅蓄电池回收体系虽然逐步改善,但废电池规范回收率仍偏低,环保能力还需进一步提升。具体来看,与原生铅生产相比,每吨再生铅可节省标煤659公斤,节水235立方,减少固废排放128吨,二氧化硫排放0.03吨,带来显著的环境效益。当前湿法中的硫酸亚铁-氢氧化钠法和亚硝酸钠-碳酸氢铵法虽还未规模化应用,但环境和经济优势明显,随着工艺从高温熔炼向低温熔炼、免冶炼技术的迭代创新,再生铅的经济性和环保性有望进一步提升。

2、国内未来“铅退锂进”消费替代趋势明显,铅蓄电池与再生铅市场面临挑战。“十四五”期间再生铅企业应该抓住国家建设一批大型一体化废铅绿色分拣加工配送中心为契机,加强企业合作,推广“互联网+回收”等新型商业模式,提升技术装备水平,促进再生铅产业绿色高质量发展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国再生铅行业市场竞争状况及发展趋向分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国再生铅行业市场竞争状况及发展趋向分析报告

《2025-2031年中国再生铅行业市场竞争状况及发展趋向分析报告》共十二章,包含中国再生铅企业竞争性数据分析,2025-2031年中国再生铅产业发展趋势分析,2025-2031年中国再生铅产业投资机会与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2025年中国基金小镇行业发展现状及趋势研判:人工智能的兴起冲击原有模式[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国车灯控制器行业供需现状及趋势研判:新能源汽车带动行业快速发展[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)