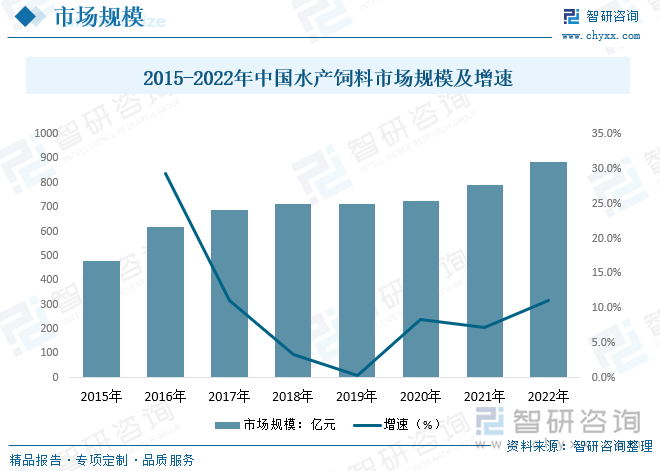

内容概况:目前水产饲料行业整体步入稳定增长期,整体水产饲料市场规模呈现出稳步增长态势,数据显示,2022年我国水产饲料市场规模约885.8亿元,较2021年增长12.1%。

关键词:水产饲料市场规模 水产饲料产量 水产饲料产业链 水产饲料分类

一、水产饲料概述

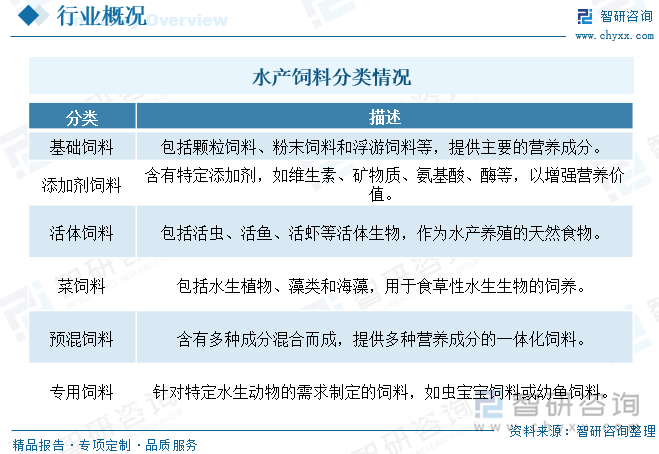

水产饲料是指在水生动物养殖过程中提供营养,供其生长所需的饵料。上世纪30年代美国学界开启水产动物营养学研究,50年代时水产饲料在美国进入商业化生产阶段,日本和欧洲紧随其后。我国的水产饲料工业虽起步较晚,但发展迅速,水产饲料可分为预混料、浓缩料、配合饲料和混合饲料等大类,按照鱼类可大致分为特种水产饲料和普通水产饲料,特种水产饲料在工艺水平、营养水平上较普通水产饲料有更高的要求。

二、水产饲料政策背景

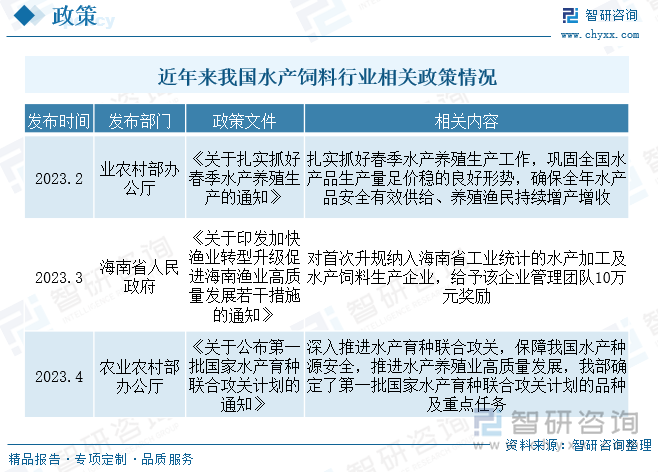

我国政府鼓励水产饲料企业进行科技创新,开发更高效、环保的饲料配方。这有助于减少养殖业的环境影响,降低水产养殖的生产成本,并提高产品质量。同时为了保障国内水产业的可持续发展,政府鼓励国内水产饲料生产,减少对进口饲料的依赖。这有助于维护国内水产业的竞争力,降低外部风险。而且持续出台相关政策加强了对水产饲料市场的准入和质量监管,确保产品符合国家标准和质量要求。这有助于保障消费者的权益,提高市场透明度。2022年2月,中共中央国务院颁布《关于做好2022年全面推进乡村振兴重点工作的意见》,其中“稳定水产养殖面积,提升渔业发展质量”及“鼓励发展工厂化集约养殖、立体生态养殖等新型养殖设施”等指导意见引领水产行业健康有序发展

三、水产饲料产业链

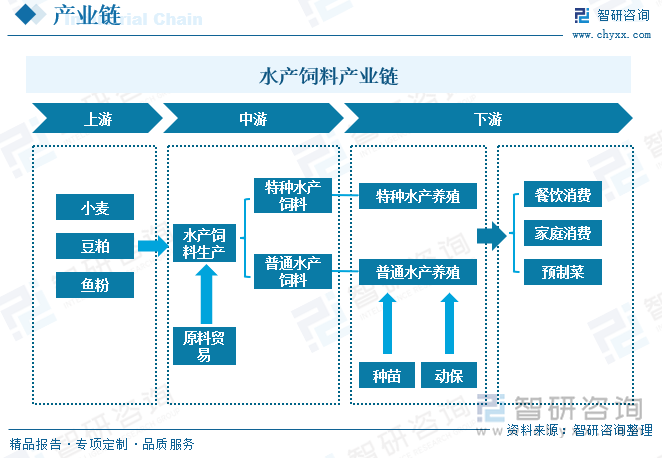

从水产饲料产业链来看,上游为种植业、粮油加工业、水产捕捞业,为水产饲料产业提供生产原料,包括玉米、小麦、豆粕、鱼粉、油脂等;下游为水产养殖业,为其提供养殖水产品饲料物质基础,并且根据饲喂对象不同,可以细分为普通水产饲料及特种水产饲料;消费终端连接着水产品加工、鲜活市场、餐饮行业,水产品作为居民重要的动物性蛋白摄入来源之一,消费场景主要包括餐饮、家庭及近年来逐渐兴起的水产品初加工、深加工预制菜等。

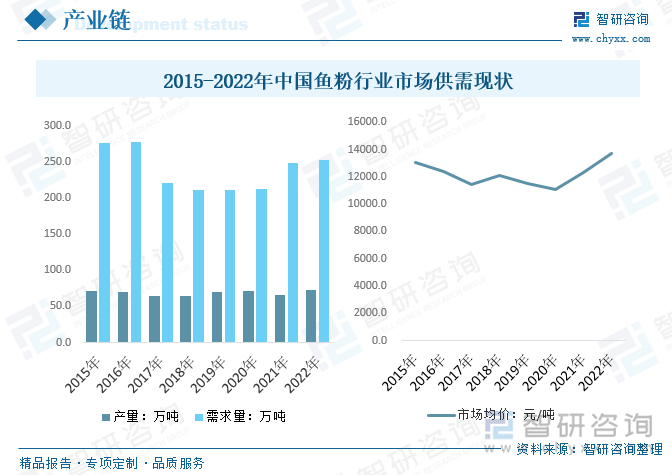

就市场供需而言,我国鱼粉市场供给保持稳定,但受限于国内渔业资源较为匮乏,国内市场产量提升较慢,目前全球鱼粉主要生产国为秘鲁、 智利、美国、俄罗斯和新西兰等。据统计,2022年我国鱼粉行业产量达到72.35万吨,同比增长9.8%。市场均价方面,近年来全球粮食价格大幅提升,农资产品价格提升迅速,2022年我国鱼粉行业市场均价约为13675元/吨。

四、水产饲料产业现状

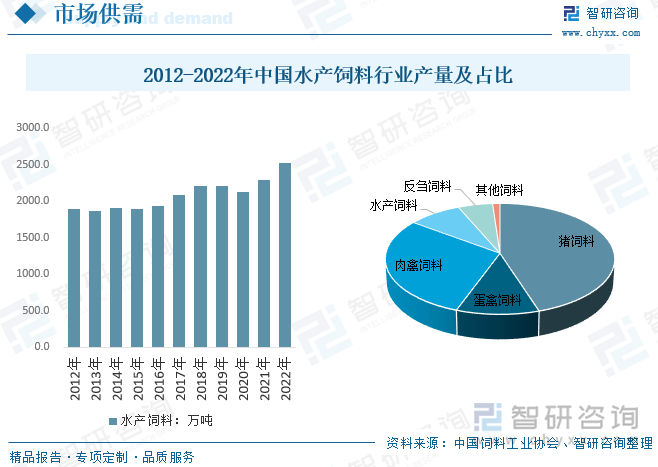

我国的水产饲料工业虽起步较晚,但发展迅速,水产养殖结构和模式升级推动水产饲料需求增长及水产饲料产品升级趋势明显,特种水产料产量保持快速增长,传统四大家鱼为主的普通水产料产量逐年萎缩。2022年全国水产饲料产量2526万吨,同比增长10%。2019以及2020年,水产饲料的产量出现负增长,主要由于当时的水产品价格较为低迷,导致养殖面积出现下行。

相关报告:智研咨询发布的《中国水产饲料行业竞争战略分析及市场需求预测报告》

伴随人均收入增长、城镇化率提升等因素,国内水产品消费量大幅增长,人均消费量相较快速增长。由于可供捕捞资源有限,我国水产品供应的增长主要依靠水产养殖业,水产养殖规模的增长带动水产饲料行业的发展,目前水产饲料行业整体步入稳定增长期,整体水产饲料市场规模呈现出稳步增长态势,数据显示,2022年我国水产饲料市场规模约885.8亿元,较2021年增长12.1%。

五、水产饲料竞争现状

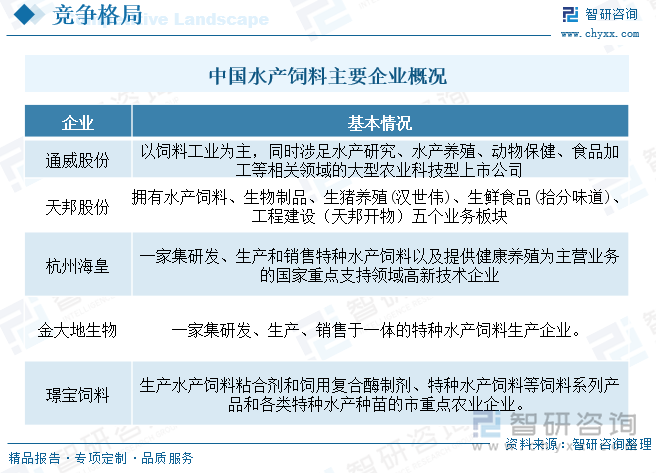

随着我国经济的发展和人民生活水平的提高,人均水产品占有量逐年提升。由于天然水生物资源量的限制,捕捞业产量有限,因此水产品的消费需求将更多依赖于人工养殖。中国水产养殖业在渔业生产中已占主导地位,水产品养殖尤其是特种水产品养殖发展迅猛。但我国的水产配合饲料整体普及率仍然处于较低水平,许多地区仍以使用动物性饵料为主。随着普及率的提高,特种水产配合饲料替代传统的冰鲜杂鱼养殖模式将会给特种水产配合饲料行业带来巨大增长空间。因此,未来水产配合饲料行业具有广阔的发展前景。随着国内整体水产养殖规模化趋势推动,同时相关养殖技术和饲料产品要求持续走高,叠加品牌效应等因素逐步发展,我国水产饲料企业持续集中,通威股份、天邦股份和海大集团等市场份额持续走高。

通威股份主营业务为水产饲料、畜禽饲料等产品的研究、生产和销售。其中,水产饲料一直是通威股份的核心产品,也是农业板块的主要利润来源。截至2022年末,通威股份拥有70余家涉及饲料业务的分子公司,采取就地生产,建立周边销售覆盖的经营模式,同时为养殖户提供有效的技术、金融等配套服务。通威股份的生产、销售网络已布局全国大部分地区及越南、孟加拉、印度尼西亚等东南亚国家。通威股份经营现状而言,近年来饲料产销量持续走高,2022年通威股份产销量分别为643.4万吨和719.4万吨,分别较2021年增长19.65%和30.42%。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国水产饲料行业竞争战略分析及市场需求预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国水产饲料行业竞争战略分析及市场需求预测报告

《2025-2031年中国水产饲料行业竞争战略分析及市场需求预测报告》共十四章,包含2020-2024年中国水产养殖业运行态势分析,2025-2031年中国水产饲料制造行业前景展望与趋势预测分析,2025-2031年中国水产饲料制造行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询