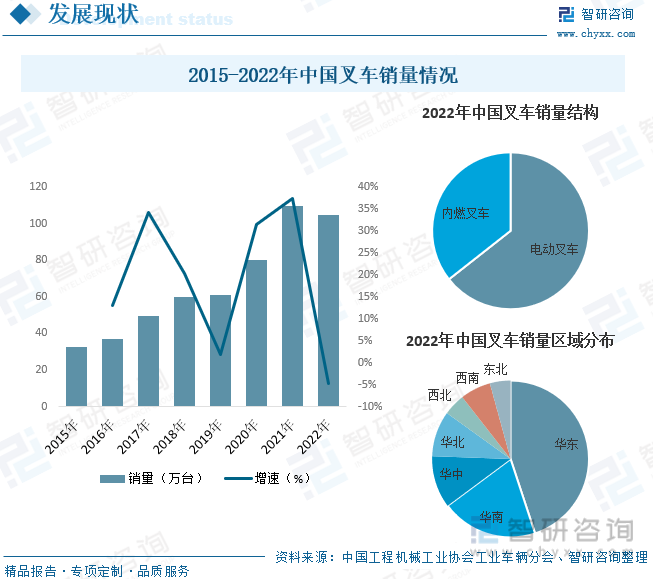

内容概况:据资料显示,2022我国叉车销量为104.8万台,同比下降4.7%。其中,电动叉车销量占比为64.39%,内燃叉车销量占比为35.61%。区域分布方面,经济和物流体系较为发达的华东及华南地区是我国叉车最主要的销量市场,2022年销量占比分别在44.94%和19.89%。

关键词:叉车行业发展趋势 全球叉车销量 叉车销量 叉车行业竞争格局

一、概述

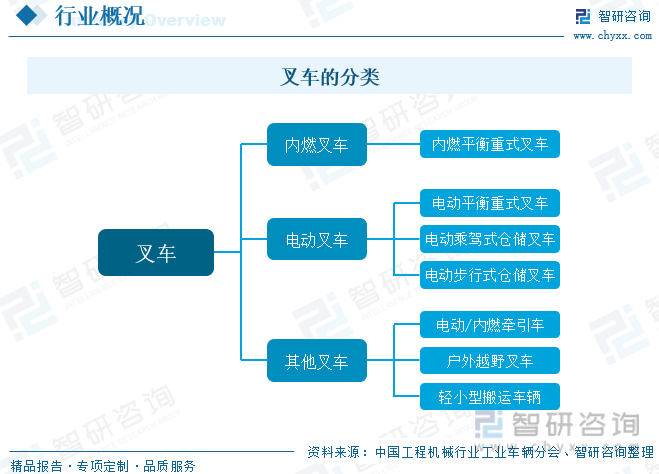

叉车,又叫工业搬运车辆或工业车辆,是指对成件托盘货物进行装卸、堆垛和短距离运输作业的各种轮式搬运车辆,常用于仓储大型物件的运输,通常使用燃油机或者电池驱动。叉车能够实现高效率的物流机械化作业、减轻人工搬运劳动强度,具有通用性强、机动灵活、活动范围大等特点。叉车的种类多样,根据动力来源,叉车主要可分为内燃叉车、电动叉车及其他叉车三大类。

二、行业政策

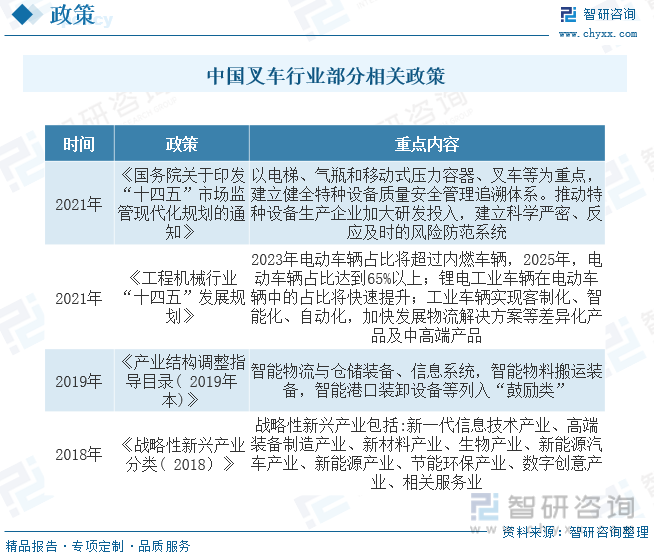

近年来,我国先后颁布了一系列支持行业发展的产业政策,为行业的有序健康发展奠定了良好的外部环境,特别是近年来国家鼓励行业加快产业结构转型,大力支持机动工业车辆向电动化方向发展,将为行业内优秀的电动叉车企业带来新的发展机遇。

三、产业链

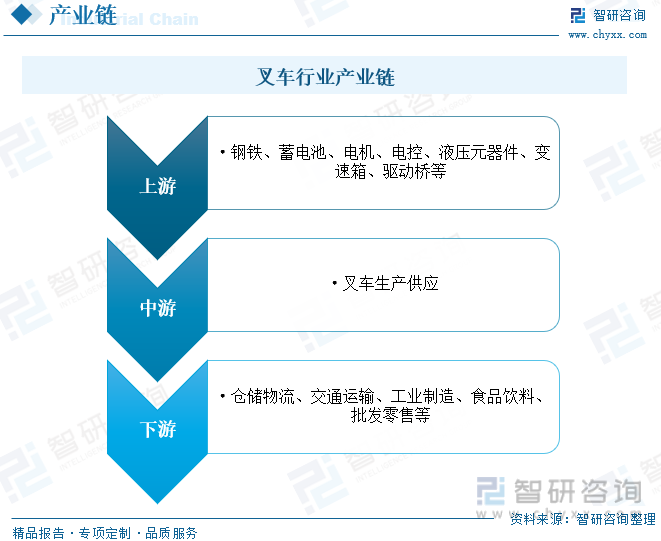

叉车行业产业链上游为钢铁行业和蓄电池、电机、电控、液压元器件、变速箱、驱动桥等关键零部件供应;中游为叉车生产供应环节;下游主要应用于仓储物流、交通运输、工业制造、食品饮料、批发零售等领域。

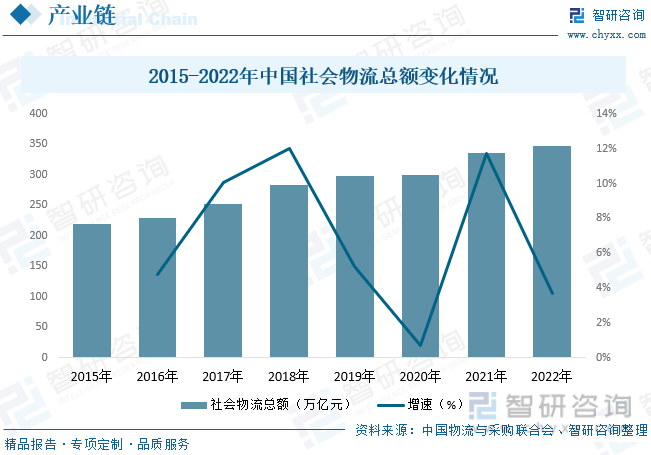

物流行业是叉车主要的下游应用领域之一,其在物流系统中扮演着非常重要的角色,是物料搬运设备中的主力军。随着近年来我国物流行业的快速发展,其对叉车的需求也逐渐增加,促进了我国叉车行业的发展。据资料显示,2022年我国社会物流总额达347.6万亿元,同比增长3.7%。

四、发展现状

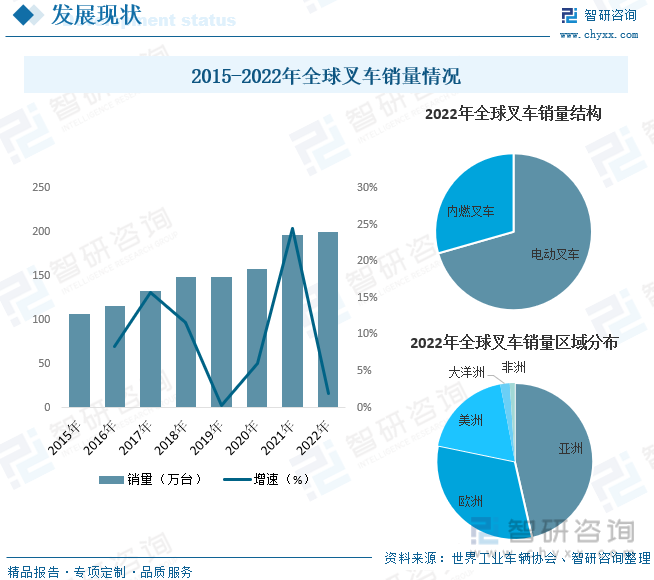

叉车作为工业发展的重要配套基础设施之一,近年来随着全球工业及物流行业的快速发展,全球叉车销量也随之不断增长。据资料显示,2022年全球叉车销量为200.63万台,同比增长1.9%。从销量结构方面来看,随着全球叉车电动化的推进,电动叉车比重不断提升,具体来看,2022年全球叉车销量中,电动叉车占比为70.57%,内燃叉车占比为29.43%。从区域分布方面来看,亚洲、欧洲和美洲是全球叉车最主要的市场,2022年销量占比分别为46.43%、31.81%和18.77%。

叉车产品广泛应用于制造业、交通运输、仓储物流中心等场所,与人们日常生活密切相关。随着我国经济发展水平、工业化程度的不断提高,全社会物流总量的持续增长,给叉车行业带来了广阔的发展空间,并在我国现代工业生产和社会服务中占据着重要地位。同时,随着行业龙头企业全球竞争力的持续增强,我国叉车产品结构和附加值不断优化和提高。近年来,受益于国内需求及出口量的持续增长,我国叉车销量也随之不断增加。据资料显示,2022我国叉车销量为104.8万台,同比下降4.7%。其中,电动叉车销量占比为64.39%,内燃叉车销量占比为35.61%。区域分布方面,经济和物流体系较为发达的华东及华南地区是我国叉车最主要的销量市场,2022年销量占比分别在44.94%和19.89%。

相关报告:智研咨询发布的《中国叉车行业发展现状调查及市场分析预测报告》

近年来,在“双碳”背景下,我国环保政策日益趋严,工业车辆产业结构正逐步调整,行业大力发展新能源叉车以适应日趋严格的环保要求。同时,随着电池、电机和电控等技术方面的不断发展,电动叉车的整机性能有了质的提升,行业得以迅速发展。据资料显示,2022年我国电动叉车销量为67.48万台,同比增长2.6%,占整体叉车销量的64.39%。其中电动步行式仓储叉车销量占比为77.81%,电动平衡重乘驾式叉车销量占比为19.58%,电动乘驾式仓储叉车销量占比为2.61%。

五、竞争格局

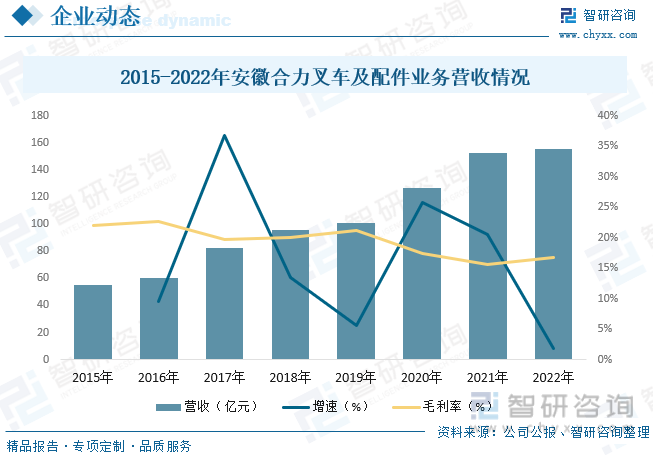

安徽合力股份有限公司始建于1958年,主要从事工业车辆、智慧物流产业及其关键零部件的研发、制造与销售,以及配件服务、融资租赁、车辆租赁、维保服务、再制造等后市场业务。公司产品系列拥有37个吨位级、512类产品、2000多种型号,产品覆盖了0.2-46吨内燃和电动工业车辆、智能物流系统、港机设备、特种车辆、工程机械及传动系统、工作装置等关键零部件。安徽合力作为国内叉车行业领军企业,自2016年起持续保持世界叉车制造商七强的国际地位,在市场上享有较高的品牌认知度和良好的用户口碑。据资料显示,2022年安徽合力叉车及配件业务营收为155.47亿元,同比增长1.84%,毛利率为16.71%。

六、发展趋势

轻型化、高位化、智能化发展。叉车下游运用广泛,主要用于搬运作业的人工替代,和工业自动化同周期,属于稳定成长行业,而且近年来,电动化、无人驾驶进步显著,科技属性明显增强,未来,随着劳动力成本的上升,自动化替代人工需求增加,叉车渗透率有望进一步提高。随着物联网、激光雷达导航技术的发展以及5G技术的推广应用,叉车将逐渐从人为操控转变为人辅助操控甚至全智能化操控,未来传统叉车向无人叉车、AGV(自动导引叉车)方向转型也已成为必然趋势。加上近年来我国大力倡导发展智能仓储、智慧物流,以及伴随着智能仓储和智慧物流渗透率的提升,我国叉车行业将呈现轻型化、高位化、智能化的发展趋势。

电动化趋势显著。近年来,在“双碳”背景下,我国环保政策日益趋严,叉车产业结构正逐步调整,行业大力发展新能源叉车以适应日趋严格的环保要求。电动叉车具有无污染、噪音低、使用成本低等优点,在食品、饮料、医药、电子、轻纺等对环境要求较高的场所,正逐步取代内燃叉车。同时,随着电池、电机和电控等技术方面的不断发展,电动叉车的整机性能有了质的提升,市场占有率将进一步提升。另一方面,在国内节能减排的大环境下,加之内燃叉车仍有较大存量,叉车“油改电”成为传统内燃叉车向电动叉车过渡最简单实用的技术解决方案。叉车“油改电”充分利用内燃叉车成熟可靠的整机技术和高效完善且成本低廉的供应链体系,并结合国内锂电池的产业优势和技术成本优势,有效降低内燃叉车转换为电动叉车的门槛,加快了电动叉车广泛应用的步伐。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国叉车行业发展现状调查及市场分析预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国叉车行业发展现状调查及市场分析预测报告

《2025-2031年中国叉车行业发展现状调查及市场分析预测报告》共八章,包含中国叉车租赁市场现状与前景分析,中国叉车制造行业主要企业经营分析,中国叉车制造行业发展前景及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国叉车行业重点企业分析:杭叉集团VS安徽合力[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国叉车行业现状及趋势分析:电动化加速明显[图]](http://img.chyxx.com/2022/02/45894MUAM5_m.png?x-oss-process=style/w320)