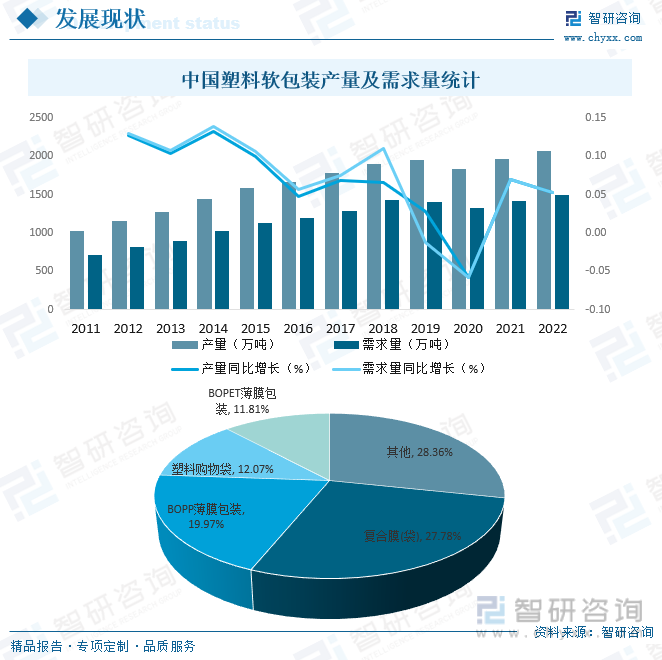

内容概况:得益于改革开放以来国民经济的飞速发展,中国包装行业长期保持着高速的增长,作为包装行业重要细分领域之一的塑料软包装也迎来黄金发展期,2022年中国塑料软包装需求量达1497.5万吨,同年产量达2074.1万吨,其中,复合膜(袋)占比高达27.78%,其次为BOPP薄膜包装和塑料购物袋,占比分别为19.97%和12.07%。

关键词:塑料软包装市场现状、塑料软包装竞争格局、塑料软包装发展趋势

一、概述

塑料软包装是一种常见的包装形式,通常用于包装食品、饮料、化妆品、药品、清洁用品和其他各种消费品。它的主要特点是采用柔软的塑料材料来制作,使其能够适应各种形状和尺寸的产品,并提供有效的屏障保护,以延长产品的保质期。中国塑料软包装行业经历了从起步阶段到成熟阶段的漫长发展历程,现如今,塑料软包装在各种行业中都有广泛的应用,因为它提供了便捷性、保鲜性和经济性,然而,塑料包装也面临着环境问题,因为塑料垃圾对环境产生了负面影响。因此,越来越多的厂商和消费者正在寻找替代性的可持续包装材料和方法,以减少对塑料的依赖。

二、市场政策

塑料软包装属于包装行业,近年来中国政府发布一系列政策支持、鼓励和规范行业发展,2022年09月08日,国务院办公厅关于进一步加强商品过度包装治理的通知,指出:各地区、各部门要以习近平新时代中国特色社会主义思想为指导,深入贯彻习近平生态文明思想,立足新发展阶段,完整、准确、全面贯彻新发展理念,构建新发展格局,推动高质量发展,认真贯彻落实固体废物污染环境防治法、消费者权益保护法、标准化法、价格法等法律法规和国家有关标准,充分认识进一步加强商品过度包装治理的重要性和紧迫性,在生产、销售、交付、回收等各环节明确工作要求,强化监管执法,健全标准体系,完善保障措施,坚决遏制商品过度包装现象,为促进生产生活方式绿色转型、加强生态文明建设提供有力支撑。到2025年,基本形成商品过度包装全链条治理体系,相关法律法规更加健全,标准体系更加完善,行业管理水平明显提升,线上线下一体化执法监督机制有效运行,商品过度包装治理能力显著增强。月饼、粽子、茶叶等重点商品过度包装违法行为得到有效遏制,人民群众获得感和满意度显著提升。

二、产业链

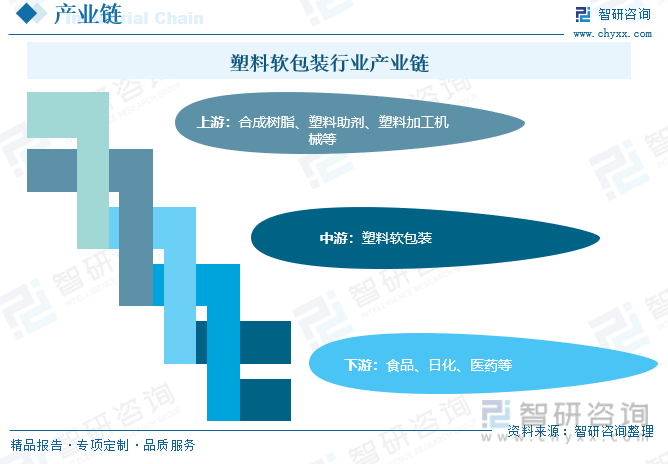

1、产业链结构

塑料软包装行业上游产业主要涉及合成树脂、塑料助剂及塑料加工机械等,下游市场主要包括食品、日化、医药等行业。

2、上游

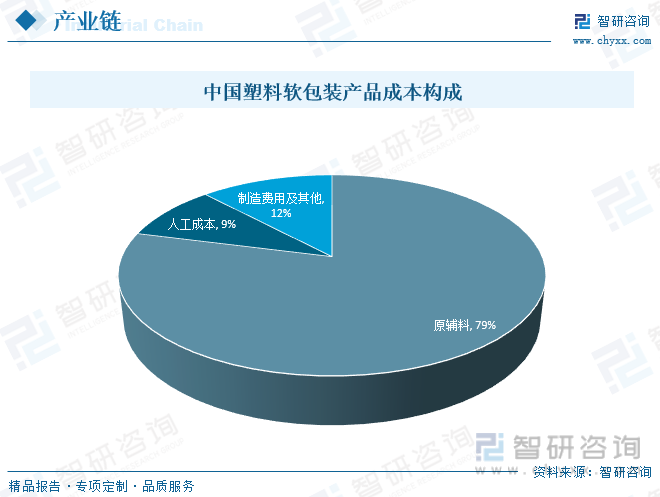

塑料软包装生产成本构成包括直接材料、直接人工和制造费用,直接材料系生产过程中所消耗的、直接用于产品生产、构成产品实体的各种原材料及辅材等,直接人工系生产过程应支付给生产人员的工资,制造费用主要为折旧费、修理费、水电费等间接费用。受企业生产规模、产品结构、技术工艺、管理水平等因素的影响,目前中国不同企业间生产成本存在一定的差异,据不完全统计,目前中国塑料软包装行业原辅料占比为79%,人工成本占比为9%。

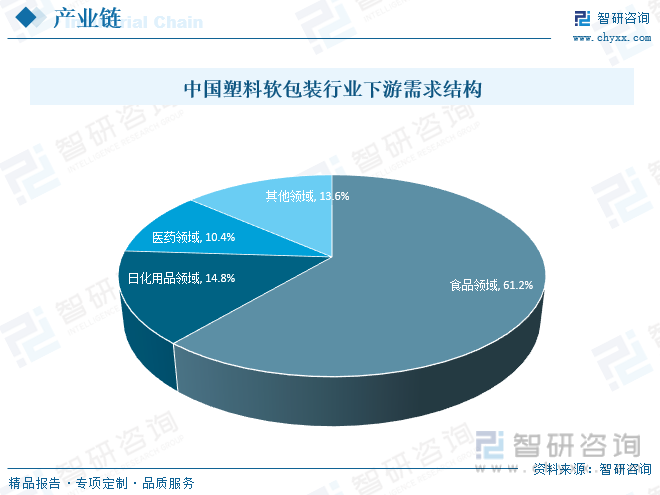

3、下游

塑料软包装行业的下游主要包括食品、日化、医药等行业,其中,食品领域为最大下游应用市场,占比超60%,其次为日化用品领域和医药领域,占比分别为14.8%和10.4%。

相关报告:智研咨询发布的《中国塑料软包装行业市场全景调研及发展前景研判报告》

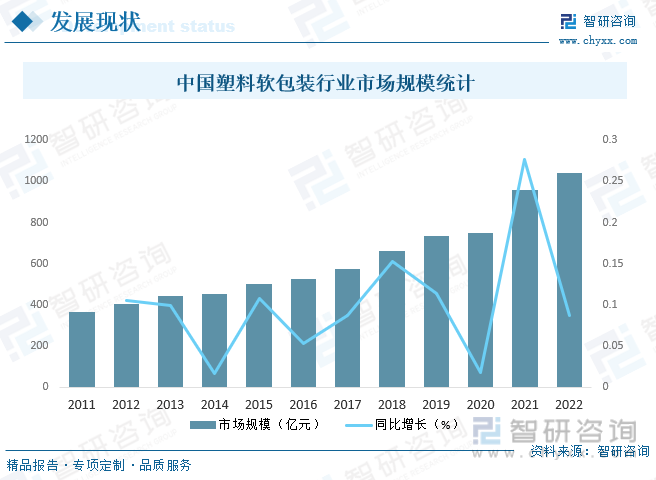

三、发展现状

得益于改革开放以来国民经济的飞速发展,中国包装行业长期保持着高速的增长,作为包装行业重要细分领域之一的塑料软包装也迎来黄金发展期,2022年中国塑料软包装需求量达1497.5万吨,同年产量达2074.1万吨,其中,复合膜(袋)占比高达27.78%,其次为BOPP薄膜包装和塑料购物袋,占比分别为19.97%和12.07%。

随着下游市场需求的增加,近年来中国塑料软包装行业市场规模不断扩张,2022年中国塑料软包装行业市场规模达1039.3亿元,未来,随着下游食品、日化行业的飞速发展,对塑料软包装需求将进一步提升,中国塑料软包装行业将继续保持增长趋势。

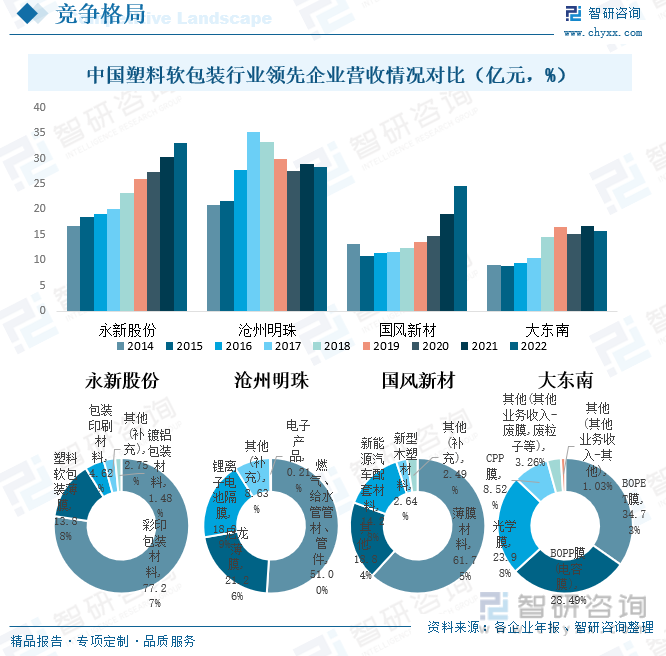

四、竞争格局

由于行业进入壁垒相对较低,中国软塑软包装行业内企业众多,市场竞争激烈,但大部分企业规模较小,目前,中国塑料软包装行业领先企业主要包括永新股份、沧州明珠、国风新材、大东南等,从营收情况来看,2022年永新股份、沧州明珠、国风新材和大东南营业收入分别完成33.04亿元、28.35亿元、24.6亿元和15.84亿元。从营收结构来看,2022年永新股份营业收入主要来源于彩印包装材料和塑料软包装薄膜,占比分别为77.27%和13.88%;沧州明珠营业收入主要来源于燃气、给水管管材、管件和尼龙薄膜,占比分别为51.00%和21.26%;国风新材营业收入主要来源于薄膜材料,占比高达61.75%;大东南营业收入主要来源于BOPET膜和BOPP膜(电容膜),占比分别为34.73%和28.49%。

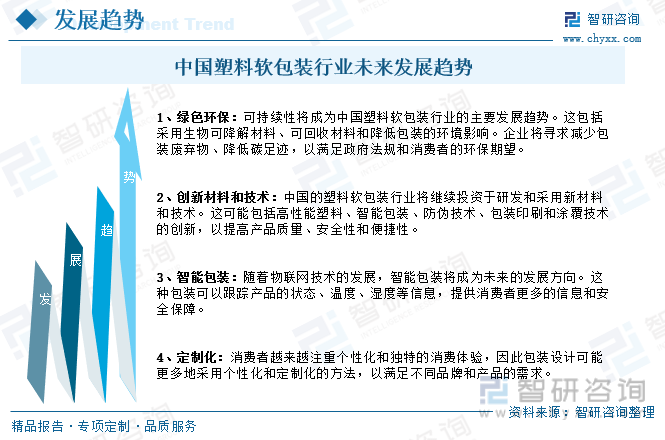

五、发展趋势

中国作为全球人口最多的国家之一,有着庞大的食品、日化、医药市场,这些行业对塑料软包装需求巨大,此外,绿色环保已成为中国市场的重要关注点,中国政府出台政策鼓励环保包装,同时,中国的塑料软包装行业将继续面对市场变化和环保压力,但也会在技术创新和可持续发展方面找到机会,适应这些趋势并满足不断变化的市场需求将是行业未来成功的关键。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国塑料软包装行业市场全景调研及发展前景研判报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国塑料软包装行业市场全景调研及发展前景研判报告

《2025-2031年中国塑料软包装行业市场全景调研及发展前景研判报告》共十四章,包含2025-2031年塑料软包装行业投资机会与风险,塑料软包装行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国塑料软包装材料印刷行业发展历程及发展现状分析[图]](http://img.chyxx.com/2022/01/89128OJKGD_m.jpg?x-oss-process=style/w320)