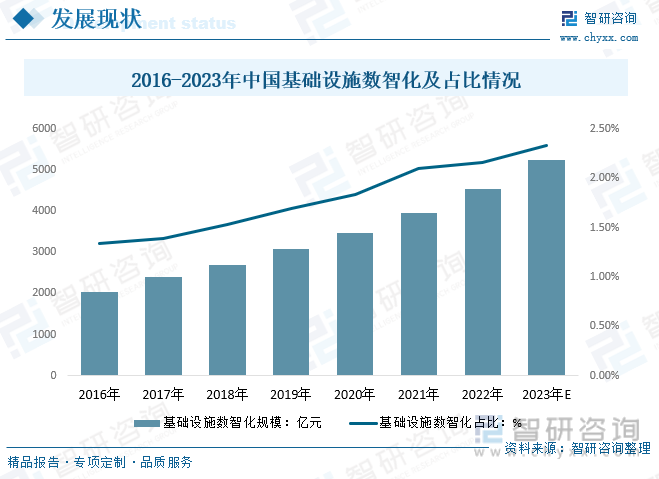

内容概要:近年来,我国基础设施数智化规模占基础设施投资规模的比重逐渐扩大,2022年我国基础设施投资规模21.04万亿元,基础设施数智化规模4545.4亿元,基础设施数智化规模占我国基础设施投资规模的2.16%;预计2023年我国基础设施数智化规模达到5245.3亿元,占我国基础设施投资规模的2.33%。

关键词:基础设施数智化市场规模、基础设施数智化市场竞争格局、基础设施数智化行业发展前景

一、行业概况

基础设施是指为社会生产和居民生活提供公共服务的物质工程设施,是用于保证国家或地区社会经济活动正常进行的公共服务系统。

基础设施数智化是指通过运用包括自动化,物联网、人工智能、大数据、云计算等一系列软硬件技术,为基场设拖领域的管控、运管、服务环节提供数字化、数智化的软硬件产品和解决方案,通过数字化和数智化手段全面提升基础设施管控、运营、服务的能力和效率。

所谓数智化,其实也就是数字智能化,这个概念可以分为两个层次来看,第一个是【数字】,第二是【智能】。用物联网、5G、云计算、人工智能、大数据、数字孪生等先进信息技术深度赋能基础设施及其承载业务的高效运行和治理,已经成为业界广泛追求的专项配套工程。随着技术架构的迭代发展与深化应用需求的不断涌现,基础设施正从原有的“数字化”时代进入“数智化”时代。新一代基础设施与传统基础设施不同的“精准感知、精确分析、精细管理和精心服务”等差异化能力,也成为了现代化基础设施最主要的特征。

“数智化”,它从字面上理解是“数字化+智能化”,核心内涵是基础设施在原有“数字化赋能”基础上,有了更高的能力诉求。“数字化”汇聚了大量数据,形成了物理世界到虚拟世界的映射。“智能化”是基于这些海量数据的智能分析,从而提供面向问题解决和决策支持的智慧应用服务。所以,“数智化”的核心是以海量大数据为基础,融合人工智能等相关技术,结合场景化去解决基础设施之上手点问题。

要加强“云边端网安”(智能终端、边缘计算、云计算、网络、安全保障)全程全网的数据运行和使用动态监控;从智能层面来看,要加强针对行业细颗粒问题场景的垂直应用算法开发与公共服务算法中心的建设,充分挖掘数据智能,为智慧应用提供敏捷服务。

数智化发展体现社会和经济向新范式的根本转变,带来产业组织模式、现代基础设施体系、科技人才培育体系、社会发展治理模式等的革新与重构。数字协同和网络智能打通信息流、知识流、货流、物流和资金流,并通过新型基础设施和传统基础设施一体化的现代化基础设施体系,全链路串联集成人、货、设施、装备、空间、场景等,构成数据闭环和价值闭环,形成新的虚实结合的社会性空间。

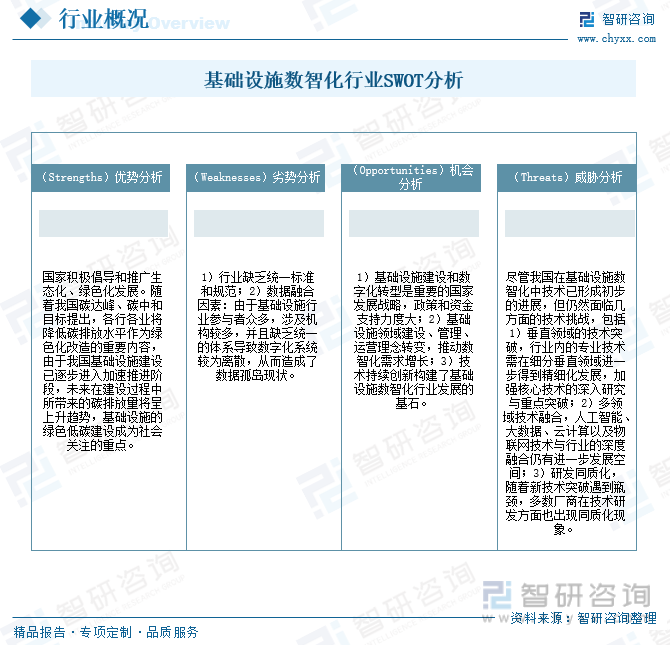

根据我国颁布的《“十四五”全国城市基础设施建设规划》《关于推动城乡建设绿色发展的意见》等一系列行业政策可知,国家积极倡导和推广生态化、绿色化发展。

二、全球基础设施数智化行业分析

随着当今世界信息化水平的不断提高,基础设施数智化需求持续强劲,兼具数字化、智能化、绿色化特征的新型基础设施,以及传统基础设施数智化升级和绿色转型再次掀起国际基础设施合作热潮。把握科技迭代先机,强化科技支撑,激发新基建和传统基础设施活力,打造系统完备、高效实用、智能绿色、安全可靠的现代化基础设施体系,成为国际承包商可持续发展的重要抓手。

数据显示,2022年全球基础设施数智化市场规模从2016年的1564亿美元增至2915亿美元,预计2023年全球基础设施数智化市场规模3264亿美元。

亚太基础设施数智化市场占据全球近一半的份额,据统计,2022年亚太基础设施数智化市场规模占全球比重达47.65%,北美占比25.93%,欧盟占比18.25%。

三、国内基础设施数智化行业发展现状

建设数字中国是数字时代推进中国式现代化的重要引擎,是构筑国家竞争新优势的有力支撑。数字平台既是数智化基础设施的核心,也是提供数据汇聚、数据智能、实现数据化运营的载体。面向万物互联的智能时代,将传统的基础设施赋予数智化、智能化、自动化和互联互通的能力,以提高效率、可维护性、可持续性和用户体验。这一概念在多个领域有着广泛的应用,包括城市规划、工业、交通、建筑、能源、农业、医疗保健等。

近年来,我国基础设施数智化规模占基础设施投资规模的比重逐渐扩大,2022年我国基础设施投资规模21.04万亿元,基础设施数智化规模4545.4亿元,基础设施数智化规模占我国基础设施投资规模的2.16%;预计2023年我国基础设施数智化规模达到5245.3亿元,占我国基础设施投资规模的2.33%。

其中,2022年城市交通688.4亿元,占15.14%;轨道交通606.8亿元,占13.35%;公路交通688.8亿元,占15.15%;建筑体175亿元,占3.85%;水环境377.8亿元,占8.31%;其他领域2008.6亿元,占44.19%。预计2023年城市交通占14.77%;轨道交通占12.70%;公路交通占15.43%;建筑体占3.66%;水环境占7.90%;其他领域占45.55%。

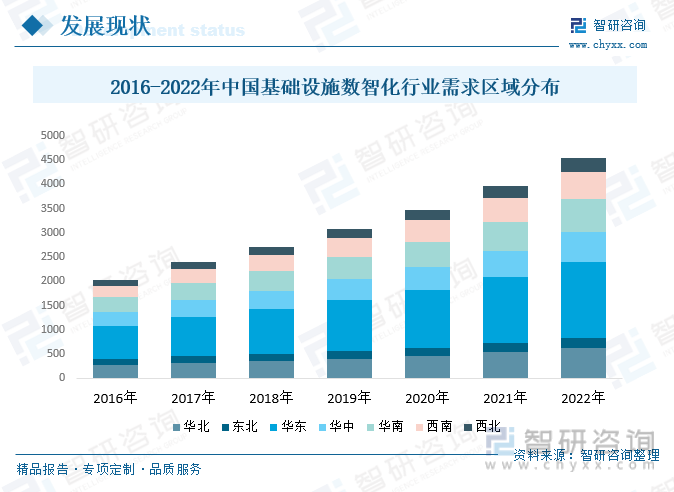

2022年我国基础设施数智化需求规模主要分布在华东、华南、华北、华中等地区。2022年我国华东基础设施数智化需求规模为1565亿元,华南基础设施数智化需求规模为674.1亿元,华北基础设施数智化需求规模为619.5亿元,华中基础设施数智化需求规模为618.6亿元。

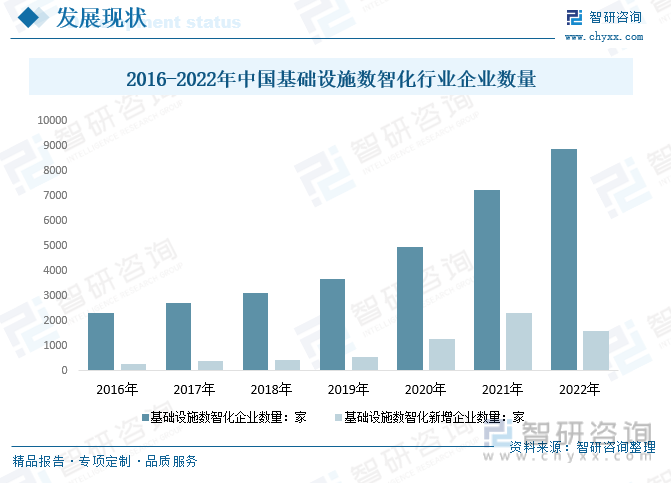

据企查查数据显示,2022年国内基础设施数智化行业相关企业数量达到了8850家,年度新增企业数量1610家。

相关报告:智研咨询发布的《中国基础设施数智化行业市场运营态势及发展前景研判报告》

三、产业链

1、产业链结构

基础设施数智化行业产业链上游为数智化产品提供商,包括通用型产品提供商和具有行业或业务属性的产品提供商,其提供完整的软件或硬件产品;中游包括数智化解决方案提供商,包括产品和解决方案提供商以及解决方案提供商,其中产品和解决方案提供商同时自研产品和提供解决方案,而解决方案提供商的产品多为外采,专注于系统集成业务;下游包括基础设施领域终端客户,通过采购数智化解决方案实现基础设施智慧化管控和运营。

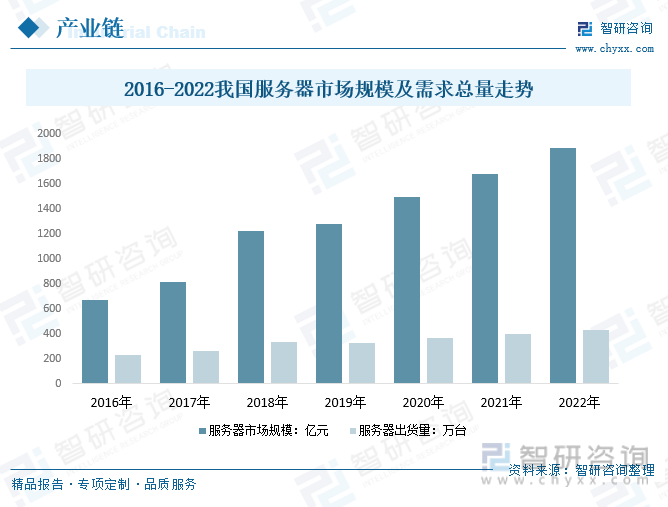

2、上游-服务器行业

服务器是数字经济的基石,数字基础设施则是指支持数字技术运行的一系列设施和设备,包括计算机服务器、网络设备、数据中心等。它们为数字技术的应用提供了必要的硬件和环境条件。

服务器在网络中为其它客户机(如PC机、智能手机、ATM等终端甚至是火车系统等大型设备)提供计算或者应用服务。服务器具有高速的CPU运算能力、长时间的可靠运行、强大的I/O外部数据吞吐能力以及更好的扩展性。2022年我国服务器出货量为434.1万台,我国服务器市场规模从2014年的458.78亿元增长至2022年的1888.37亿元。

3、下游-基础设施建设

中国的基础设施建设正在经历一场前所未有的数字化革新。这个转型过程是由于科技的不断进步和数字化浪潮的兴起所推动的。数字化转型对于中国的基础设施建设有着重要的意义。2022年,在国内经济下行压力加大,财政金融政策靠前发力,一大批重点项目集中开工,实物工作量较快形成的背景下,我国基础设施投资规模同比增长11.9%,达到了22.04万亿元。

(注:2016-2017年为实际数,2019-2022年为按增速计算数,未剔除价格因素影响;下同。)

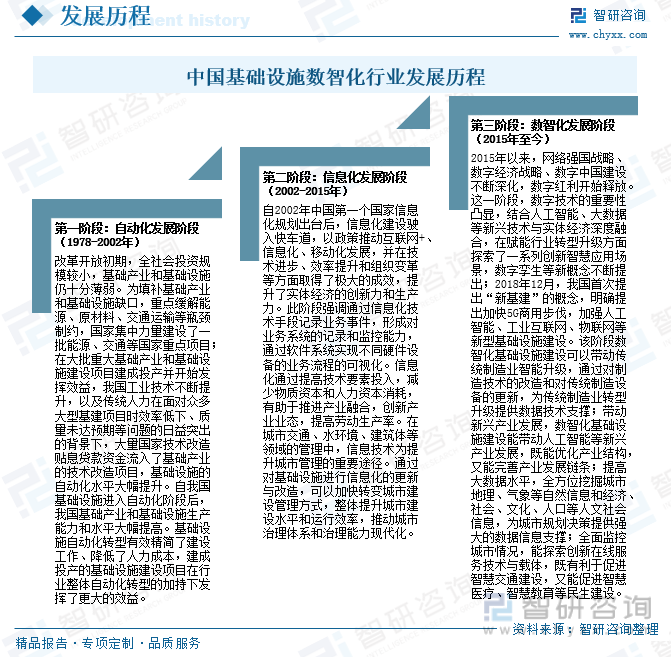

四、行业发展历程

中国基础设施数智化行业主要经历了自动化发展阶段(1978-2002年)、信息化发展阶段(2002-2015年)、数智化发展阶段(2015年至今)三个发展阶段:

五、市场竞争格局

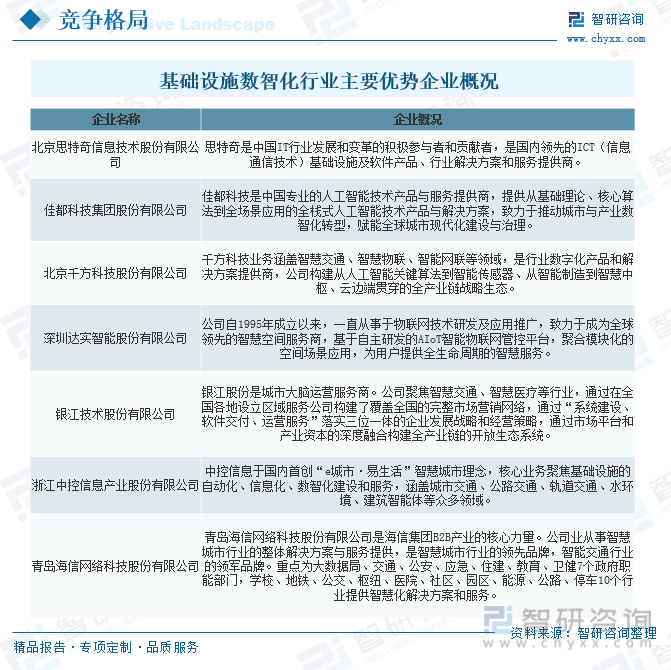

基础设施数智化行业的全球市场竞争格局非常激烈,北美、欧洲和亚太地区的企业占据了较大的市场份额。其中,北美地区的IT企业集中度较高,如思科、IBM、微软等;欧洲地区也有许多知名企业,如SAP、诺基亚、爱立信等;亚太地区的中国和印度企业表现较为突出,如华为、阿里巴巴、TCS等。

中国基础设施数智化行业的企业数量众多,其中不乏一些具有强大实力的知名企业,行业主要市场参与者类型分为具有行业或业务属性的产品和解决方案提供商、通用型产品和解决方案提供商、系统集成商和通信运营商,这些企业主要集中在一些具有较高技术实力的高新技术企业。这些企业在数智化技术、应用领域等方面都有较为突出的表现,并在市场上具备一定竞争优势。

2、代表企业-北京思特奇信息技术股份有限公司

思特奇作为数字化的基础设施提供的企业,公司持续巩固在中国移动、电信、联通、广电行业市场的IT核心支撑厂商的领导地位,与运营商集团、省公司、专业公司保持长期战略合作关系,并不断拓展国际化市场。公司提供新一代智慧中台、平台即服务(PaaS)、云管理、容器云、云网融合、智能计费、渠道支撑与运营、移动互联网等业务,涵盖了运营商的全面关键核心领域。公司以优质的产品、技术、服务和运营能力,助力电信运营商全面数智化转型升级。

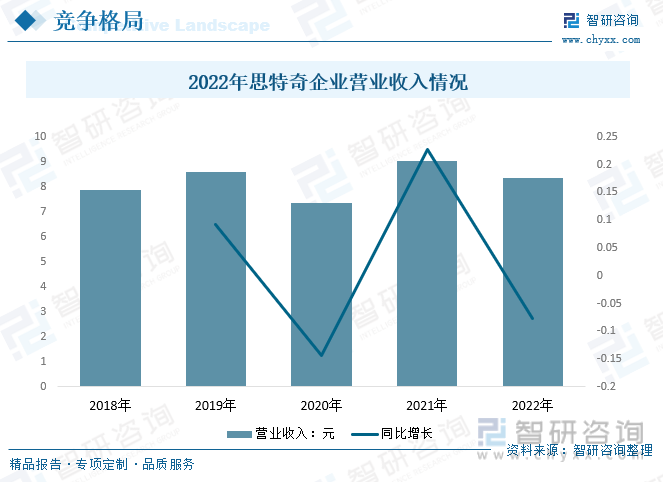

据企业公告显示,2021年思特奇营业收入9.04亿元,较2020年增长1.67亿元;2022年思特奇营业收入8.34亿元,较2020年减少0.7亿元。

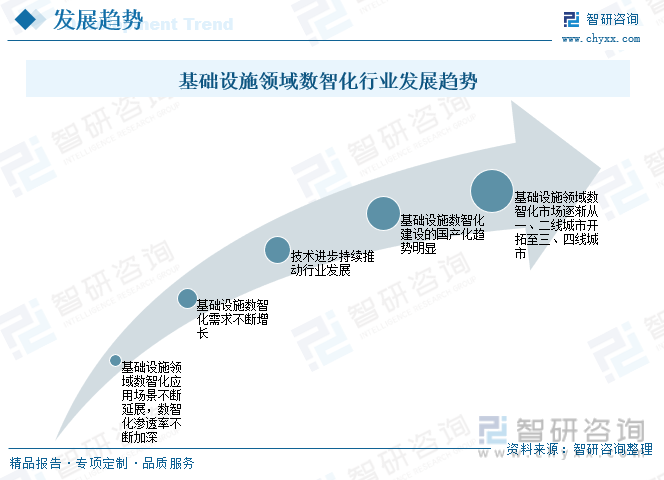

六、行业发展趋势

“数智化”作为“新时代、新理念、新格局”下的基础设施建设发展新兴方向和重要发力点。中共中央、国家印发《数字中国建设整体布局规划》明确指出,要全面赋能经济社会发展,其中要发展高效协同到数字政务,加快制度规则创新,完善与数字政务建设相适应的规章制度。随着以人工智能、云计算、大数据、物联网等为代表的新兴技术的快速发展以及商业化应用的不断成熟,以基础设施领域为代表的实体经济不断受益。预计未来几年,我国基础设施领域数智化应用场景不断延展,数智化渗透率不断加深,基础设施数智化需求不断增长。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国基础设施数智化行业市场运营态势及发展前景研判报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国基础设施数智化行业市场运营态势及发展前景研判报告

《2025-2031年中国基础设施数智化行业市场运营态势及发展前景研判报告》共十章,包含2020-2024年基础设施数智化行业各区域市场概况,基础设施数智化行业主要优势企业分析,2025-2031年中国基础设施数智化行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询