内容概述:我国软磁铁氧体行业将面临一场严峻的挑战。目前我国软磁铁氧体业在国际上己颇具影响力,我国己成为世界磁材材料最大生产基地,软体铁氧体产量高居世界第一。据统计,截至2022年我国铁氧体软磁行业产量约为23.2万吨,需求量约为28万吨。

关键词:铁氧体软磁行业政策、铁氧体软磁行业产业链、铁氧体软磁产量、铁氧体软磁销量、铁氧体软磁市场规模、铁氧体软磁前景展望

一、铁氧体软磁行业概述

软磁铁氧体是一类应用广泛的基础功能磁性材料,是以三氧化二铁为主成分的亚铁磁性氧化物,采用粉末冶金方法生产,在高频上具有高磁导率、高电阻率、低损耗的特点,同时具有批量生产容易、性能稳定、机械加工性能高、成本低的特点。软磁铁氧体有Mn-Zn、Cu-Zn、Ni-Zn等几类,其中Mn-Zn铁氧体的产量和用量最大,Mn-Zn铁氧体的电阻率低,为1~10欧姆/米,一般在100kHZ以下的频率使用。Cu-Zn、Ni-Zn铁氧体的电阻率为102~104欧姆/米,在100kHz~10兆赫的无线电频段的损耗小,多用在无线电用天线线圈、无线电中频变压器。

二、中国铁氧体软磁行业相关政策

随着中国光伏、风电、新能源汽车、5G通信等领域的发展,对软磁铁氧体材料需求也随之上涨。中国国家政策推动铁氧体软磁材料行业向标准化、高性能化、有序化发展,加强行业与上下游主体间联系,规划形成磁性材料产业集群。

三、铁氧体软磁行业产业链

铁氧体软磁行业产业链上游主要为生产软磁铁氧体材料所需的原材料,主要包括三氧化二铁、四氧化三锰、氧化锌与氧化镍等。下游部分是软磁铁氧体材料的最终应用领域。这包括各种电子设备、变压器、电感器、电动机、传感器、通信设备等各种领域。

现阶段我国磁性材料生产集中在中低端领域,随着国内新兴技术的逐步兴起,软磁铁氧体应用领域将从传统家电市场向高端消费电子、新能源领域转移。整体来看,软磁铁氧体行业未来发展依赖于下游新兴产业的发展,同时软磁铁氧体行业自身产品升级难度较高,资金需求规模大,对于国家政策的依赖程度较高。目前,通信行业是我国铁氧体软磁最大的消费市场,2022年消费规模占整体市场规模的24%。

相关报告:智研咨询发布的《中国铁氧体软磁行业市场运行格局及前景战略分析报告》

四、铁氧体软磁行业发展现状分析

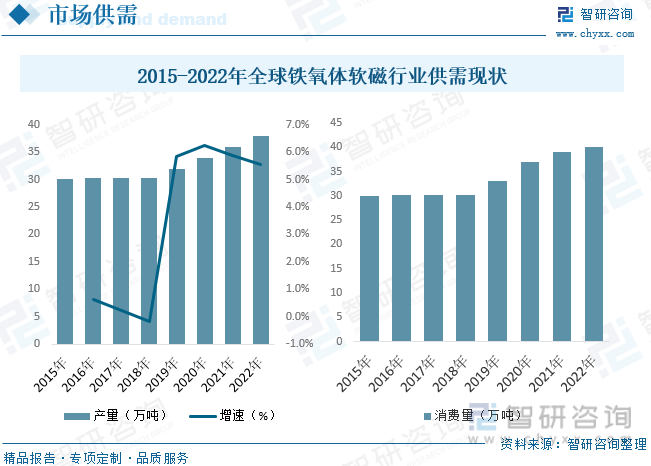

铁氧体磁性材料是一种具有铁磁性的金属氧化物材料,也是用量最大、用途最广的磁性材料之一,其主要包括永磁铁氧体材料和软磁铁氧体材料等。日本台湾先进技术引领国内企业发展。全球软磁铁氧体企业主要分布在中国、台湾、日本,中国主要包括横店东磁、天通股份、安龙、东阳光等,台湾有越峰,日本主要包括TDK、FDK等。近年来全球铁氧体软磁行业产量与消费量逐年增长,据统计,截至2022年全球铁氧体软磁行业产量约为38万吨,消费量约为40万吨。

我国已经成为世界最大的磁性材料生产国,然而,我国距离磁性材料强国还有一定的差距。伴技术进步,产品性能的提高,以及金融危机后中低端产品供过于求、厂商竞争加剧,当前整个产业已经进人结构调整期。我国软磁铁氧体行业将面临一场严峻的挑战。目前我国软磁铁氧体业在国际上己颇具影响力,我国己成为世界磁材材料最大生产基地,软体铁氧体产量高居世界第一。不过,以产量占优势的中国软磁铁氧体行业企业,产值并不理想,主要是因为中国以中低档产品占据较大的国际市场,就软磁铁氧体应用方面,传统中低档产品占了国际市场的大部分。走中低端市场路线的中国软磁铁氧体行业企业,缺少参与国际市场竞争的能力。据统计,截至2022年我国铁氧体软磁行业产量约为23.2万吨,需求量约为28万吨。

近年来,国际知名企业,如日本TDK、FDK、住友,韩国的梨树、三和,欧洲的PHILIPS,美国的SPANG,中国台湾的越逢电子、宏业化工、美磁等,进入中国既推动了中国磁性材料产业发展水平,同时又给很多中国磁性材料企业带来更大更强的竞争。进入21世纪后,国际磁材市场竞争点聚集在中高端产品上。这也是近年来中国软磁铁氧体行业企业一直不断加强技术研发能力,力争在国际市场有一席之地的重要原因。另外,以低廉价格为卖点的中国软磁铁氧体磁材行业企业己经深陷量增利减的困局中,使得中国软磁铁氧体行业企业不得不加强研发实力,调整产品结构来应对这一困境。近年来我国铁氧体软磁行业市场规模快速增长,截至2022年我国铁氧体软磁行业市场规模约为111.35亿元,市场均价约为3.98万元/吨。

五、中国铁氧体软磁行业重点企业

一直以来,中国软磁铁氧体工业与其他先进国家相比,规模太小,缺乏国际品牌,没有自己创新的产品,没有自己的知识产权,还存在着管理水平低、制造工艺落后、产品档次低和质量差等问题。但近几年随着集约化、规模化的现代企业经营模式被越来越多企业纳用,各大企业技术研发投入加大,中国软磁铁氧体工业开始在保证量的提升的同时,也有了质的进步,且在国际高端市场的竞争力逐步加强。中国铁氧体产品质量和档次都有了很大提高,基本能生产日本TDK公司各种牌号标准的产品,拥有了更大的国际市场竞争力。未来随着产品结构往数字化、平板化、集成化和节能化发展,中国软磁铁氧体行业还有很长的路要走,其还需要不断加强自主研发能力,不断加强企业现代化管理能力。

横店集团东磁股份有限公司主要从事磁性材料+器件、光伏+锂电两大产业相关产品的研发、生产、销售以及提供一站式技术解决方案的服务。公司在海内外均有布局制造基地,国内主要分布在浙江横店、江苏泗洪、四川宜宾、河南杞县、广西梧州等地,海外分布在印度和越南,公司磁性材料产业具有年产22万吨铁氧体预烧料、16.2万吨永磁铁氧体、5万吨软磁、2.5万吨塑磁的产能,是全球规模最大的铁氧体磁性材料生产企业。近年来公司经营业务收入增长迅速,截至2022年公司营业收入为194.5亿元,同比增长54.28%,其中磁性材料业务收入为42.04亿元,同比增长1.76%,磁性材料毛利率为23.7%,同比2021年下降2.73pct。产品产销量来看,2022年公司磁性材料(含预烧料)产量为18.8万吨,同比下降11%,磁性材料(含预烧料)销量为18.4万吨,同比下降11.17%。

六、中国铁氧体软磁行业发展趋势

目前,我国铁氧体软磁行业已经形成特色明显、区域集中、技术成熟、工艺先进、竞争更为激烈的产业发展特征,铁氧体软磁产量居世界第一,确立了世界磁性材料生产大国和磁性材料产业中心的地位。随着电子产品小型化、高频化、智能化的快速发展,如5G、物联网、快充等领域,对软磁铁氧体材料的性能提出了更高的要求。因此未来,铁氧体软磁新材料研发设计的突破决定了行业内企业在高端市场的占有率。为确保市场占有率,行业内企业需大幅提升材料研发能力。以企业为核心的自主创新体系已初步建立,并在逐渐完善,我国铁氧体软磁行业的自主创新水平进一步提高。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国铁氧体软磁行业市场运行格局及前景战略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国铁氧体软磁行业市场运行格局及前景战略分析报告

《2025-2031年中国铁氧体软磁行业市场运行格局及前景战略分析报告》共十三章,包含2020-2024年我国铁氧体软磁行业不同区域市场分析,2025-2031年中国铁氧体软磁行业的前景趋势分析,2025-2031年中国铁氧体软磁行业投资前景及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国中医营养行业发展背景、产业链、发展现状、竞争格局及发展趋势分析:消费群体持续扩大[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国轨交运营维保行业市场政策、产业链、发展现状、竞争格局及发展趋势分析:市场格局较为稳定[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![趋势研判!2025年中国数字乡村行业政策、产业链、发展历程、竞争格局、代表企业经营现状及更好发展数字农业的路径与措施分析[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2025!中国银行业信息化建设与IT应用行业产业链、行业现状及重点企业分析:金融科技赋能转型,银行业IT市场蓬勃发展[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)