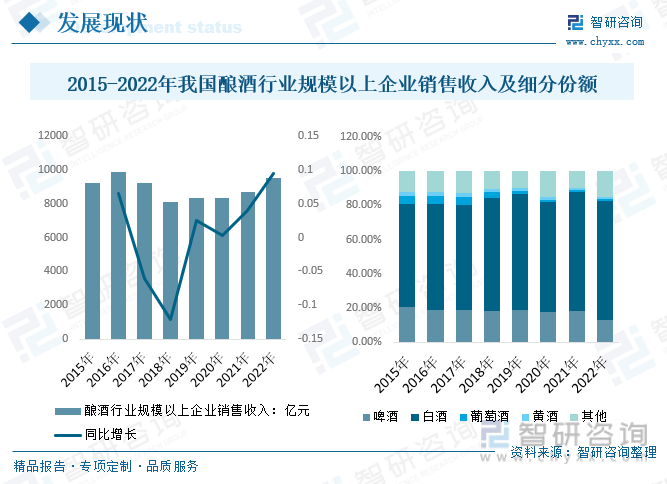

内容概要:2022年我国酿酒行业规模以上企业销售收入9509亿元,其中:白酒销售收入6626.5亿元,占了全国酿酒行业销售收入的69.46%;其次是啤酒,销售收入1234.56亿元,占了全国酿酒行业销售收入的12.98%;葡萄酒销售收入91.92亿元,占18.42%;黄酒销售收入101.6亿元,占1.07%。

关键词:酿酒市场规模、酿酒市场竞争格局、酿酒行业发展前景

一、行业概况

酿酒是通过微生物发酵生产一定浓度酒精饮料的过程。酿酒行业是指以酒类生产与销售为主营业务,兼顾其他相关产品的生产和经营的公司集合。以《国民经济行业分类与代码》作为判定标准,酿酒行业作为二级行业,主要包含了作为白酒、啤酒、黄酒、葡萄酒及其他酒四组产品分类,而其他酒还可以细分为果酒、养生酒、调制酒等。

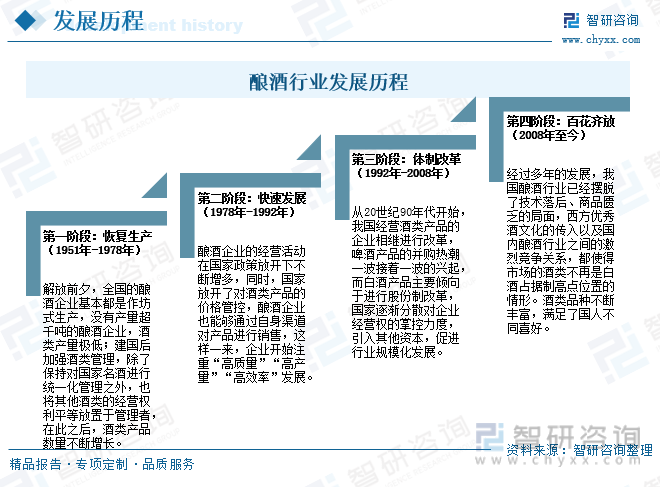

酿酒在我国具有悠久历史,酿酒行业也是我国传统行业之一,被称为“第五大发明”。我国酿酒行业发展经历了恢复生产(1951年-1978年)、快速发展(1978年-1992年)、体制改革(1992年-2008年)、百花齐放(2008年至今)四个发展阶段。

二、行业发展现状

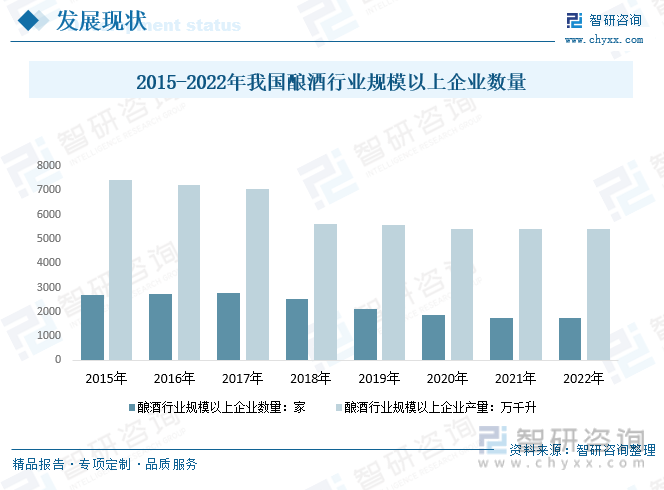

人类最早有意识酿酒是从模仿大自然的杰作开始,因为水果和动物的乳汁极易发酵成酒,所需的酿造技术较为简单,人类最早学会酿造的酒,应是果酒和乳酒。公元前5000年-3000年,中国仰韶文化时期已出现耕作农具,即出现了农业,酒也随之进化到2.0版本——谷物酿造酒。从酿酒本身来看,酿造酒精饮料的行业,属于一种消费品行业。产品种类繁多,涵盖啤酒、白酒、葡萄酒、果酒等各类酒精饮料,市场需求旺盛。随着人们对品质的不断追求和消费水平的提高,酿酒产业已经发展成为一个规模庞大,且具备良好市场潜力和发展前景的新兴产业。据统计,2022年我国酿酒行业规模以上企业数量1756家,较2021年减少5家;酿酒行业规模以上企业产量5406.85万千升,较2021年增长20.65万千升。

对于全球华人来说,白酒文化不仅是中国传统文化的一部分,更是能够凝聚全球华人的一种精神力量。2022年我国酿酒行业规模以上企业销售收入9509亿元,其中:白酒销售收入6626.5亿元,占了全国酿酒行业销售收入的69.46%;其次是啤酒,销售收入1234.56亿元,占了全国酿酒行业销售收入的12.98%;葡萄酒销售收入91.92亿元,占18.42%;黄酒销售收入101.6亿元,占1.07%。

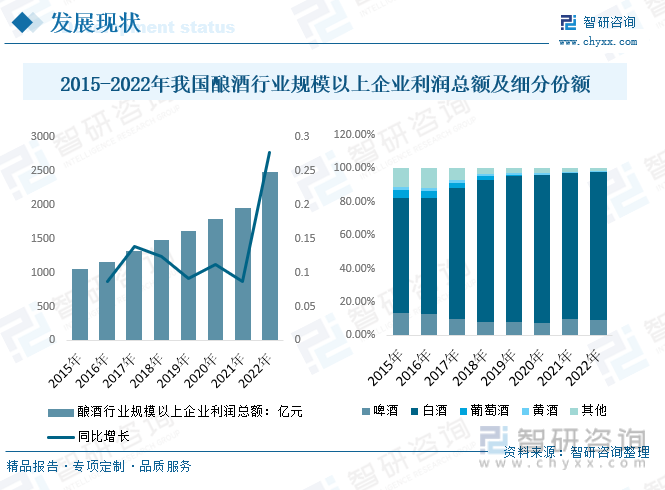

酿酒行业是个万亿元级别的市场,但细分到具体的白酒领域,不仅行业的收入规高居于首位,利润总额占据全国酿酒行业搂90%,为我国酿酒产业主要增长点。2022年我国酿酒行业规模以上企业利润总额2491.5亿元,其中:白酒利润总额2201.7亿元,占88.37%;啤酒利润总额225.5亿元,占9.05%;葡萄酒利润总额3.4亿元,占0.14%;黄酒利润总额12.7亿元,占0.51%。

相关报告:智研咨询发布的《中国酿酒行业发展模式分析及未来前景规划报告》

三、产业链

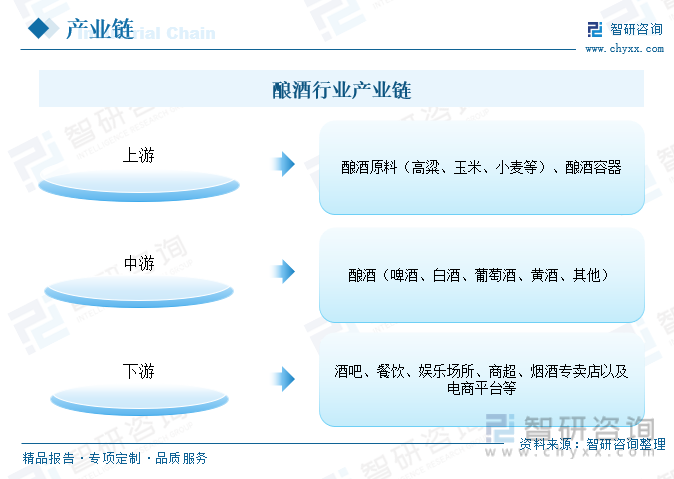

1、产业链结构

酿酒是指利用微生物发酵生产含一定浓度酒精饮料的过程,产业链上游主要为酿酒原料与酿酒容;中游为酿酒制造企业;下游主要为酒吧、餐饮、娱乐场所、商超、烟酒专卖店以及电商平台等销售渠道,终端是广大消费者。

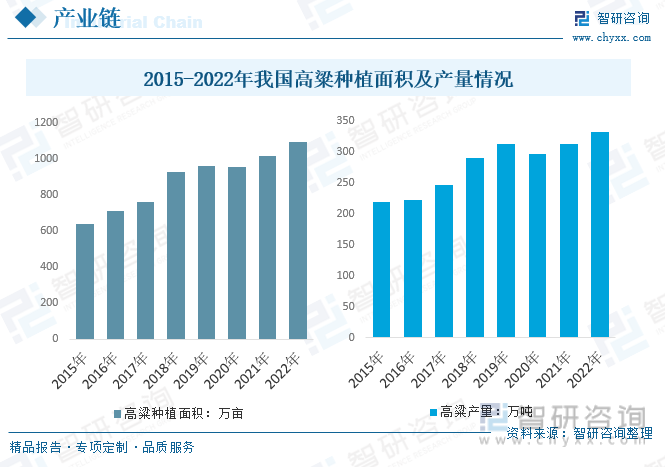

2、上游-高粱

我国白酒总计有十二香型,除了米香、特像、豉香型外,其它香型都是以高粱为主要原料,高粱是白酒的灵魂。在我国几千年的酿造历史中,无论是酱香型白酒、浓香型白酒还是清香型白酒,都离不开高粱的主要酿造原料。近年来,我国高粱的种植面积不断增长,产量也随之增长。2022年我国高粱种植面积1093.7万亩,较2021年增加81.2万亩;产量为332.36万吨,较2021年增加18.96万吨。

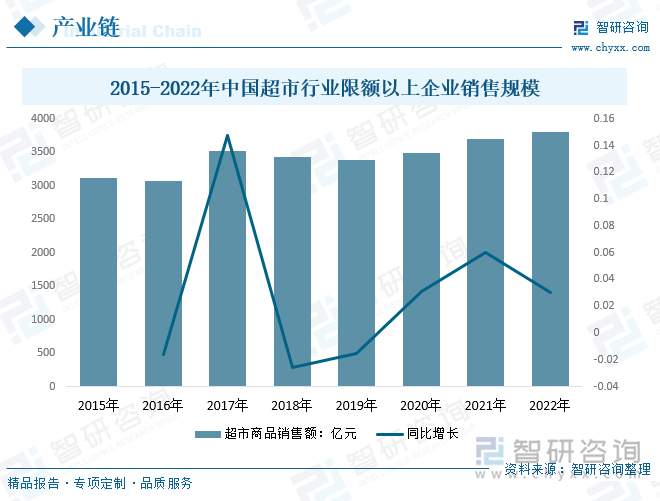

3、下游-超市

复杂工艺酿造而成我国在唐朝时已经开始酿制白酒。白酒行业属于中国传统文化产业,也是国家高税收行业,国家出了很多政策,大力支持白酒行业发展。白酒一是快消品,二是刚需品。白酒品牌入驻超市是白酒销售的新方向,它不仅有利于白酒品牌拓展市场,提高品牌美誉度,而且可以促进白酒行业的迅速发展和品类的更新换代。对于白酒企业而言,入驻超市不仅是当前的必然趋势,更是未来深耕市场的重要战略。综合超市和大卖场满足了我国居民追求商品高性价比的需求。2022年超市行业限额以上企业销售规模3803.58亿元,比上年增长3.0%。

四、方法与工艺

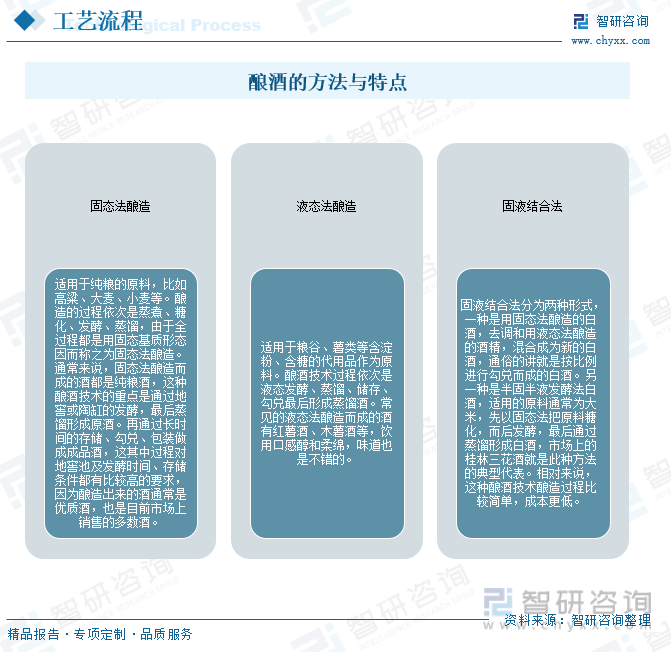

中国酒文化源远流长,酒品博大精深。笼统来说,酒的酿造方式总共有三种,分别是固态法酿造、液态法酿造和固液结合法酿造。

白酒酿造,与洋酒、红酒原理相同,形态有异:白酒酿造工艺依次为:高粱、粮食→粉碎→蒸熟(加入曲药)→白酒窖池(发酵)→起窖(取出酒糟)→酒糟撒入甑桶(蒸煮进行蒸馏)→蒸馏出酒→新酿原酒(摘取酒液)→装入陶坛→陈藏老熟→勾调→灌装成瓶(白酒)。

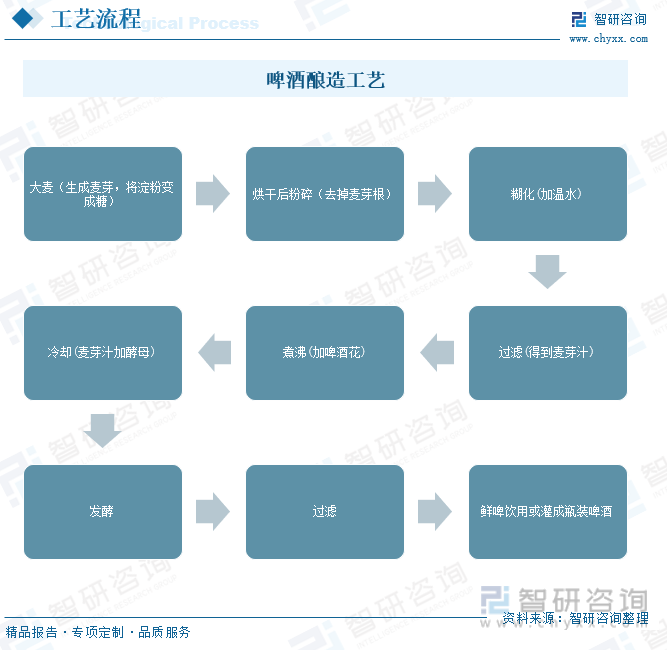

啤酒是一种以小麦芽和大麦芽为主要原料,并加啤酒花,经过液态糊化和糖化,再经过液态发酵酿制而成的酒精饮料。啤酒酿造工艺为:大麦(生成麦芽,将淀粉变成糖)→烘干后粉碎(去掉麦芽根)→糊化(加温水)→过滤(得到麦芽汁)→煮沸(加啤酒花)→冷却(麦芽汁加酵母)→发酵→过滤→鲜啤饮用或灌成瓶装啤酒。

五、竞争格局

1、白酒

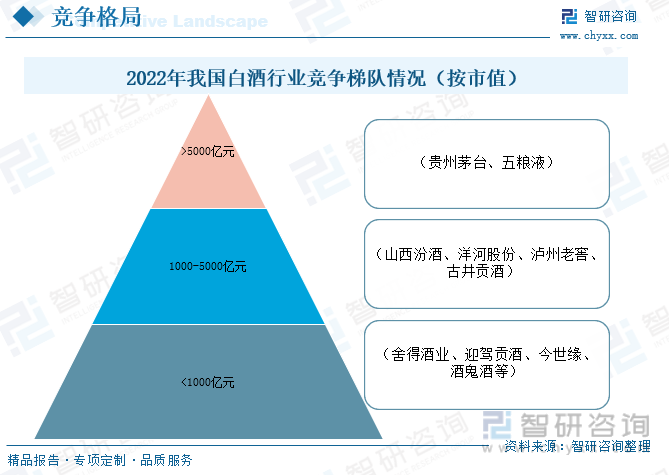

2022年6月28日,贵州茅台总市值达到25576.19亿元;五粮液总市值达到7749.63亿元,贵州茅台和五粮液总市值遥遥领先其他白酒企业,位于白酒行第一梯队;其次是山西汾酒、泸州老窖、洋河股份和古井贡酒,总市值超过1000亿元,位于第二梯队;第三梯队是舍得酒业、迎驾贡酒、今世缘、酒鬼酒等。

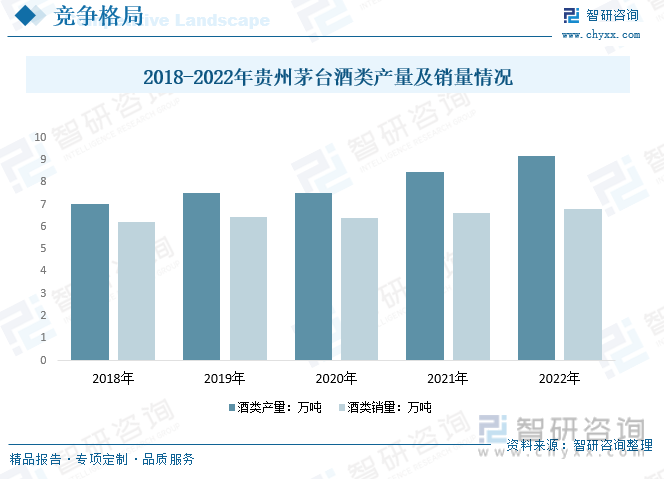

贵州茅台的主要业务是茅台酒及系列酒的生产与销售。2022年贵州茅台酒类销量9.19万吨,比上年增加8.46%;酒类销量6.82万吨,比上年增加2.62%。

2022年贵州茅台酒类营业收入1237.72亿元,比上年增加16.7%;酒类营业成本98.96亿元,比上年增加11.3%;酒类毛利率92%,比上年增加0.38个百分点。

2、啤酒

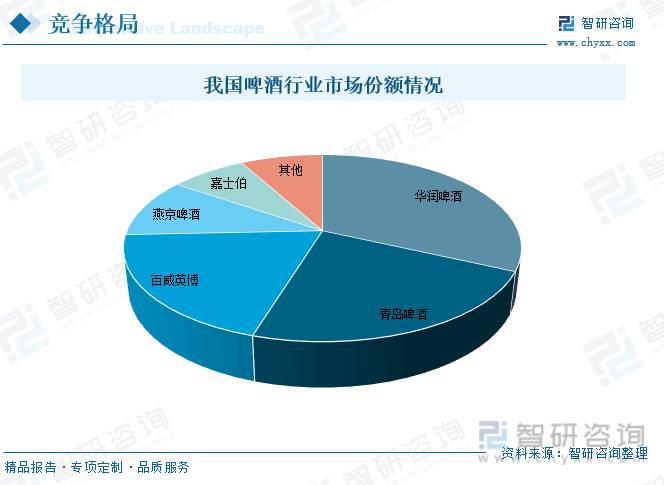

目前中国的啤酒行业是国内饮料市场竞争最激烈的行业之一。目前,我国啤酒市场行业集中度较高,其中TOP5品牌的市场份额达到90%以上。

六、行业发展趋势

随着养生、健康等生活观念的转变,我国酒类消费已经逐渐从基本消费转变为“少喝酒、喝好酒”的趋势发展,市场需求也逐渐转向健康化和多样化。在高端和中高端产品快速发展的当下,行业会不断完善,得到更多技术支持,从而提高质量,提升自身竞争力。未来,优质产能会成为名优酒企能否持续增长的关键要素,酿酒行业的发展前景看好。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国酿酒行业发展模式分析及未来前景规划报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国酿酒行业发展模式分析及未来前景规划报告

《2025-2031年中国酿酒行业发展模式分析及未来前景规划报告》共十三章,包含2020-2024年中国酿酒著名企业运营情况分析,2025-2031年中国酿酒行业发展趋势分析,2025-2031年中国酿酒行业投资前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国酒类热度排名情况(附白酒、啤酒、黄酒、葡萄酒、洋酒、果酒热度排名)[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国酿酒行业产量、销售收入及利润情况分析:利润总额同比增长8.8%[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)