摘要:

一、发展环境:国家出台相关政策,推动光伏逆变器行业快速发展

光伏逆变器可以将光伏太阳能板产生的可变直流电压转换为市电频率交流电的逆变器,可以反馈回商用输电系统,或是供离网的电网使用。光伏逆变器是光伏阵列系统中重要的平衡系统之一,可以配合一般交流供电的设备使用。光伏逆变器产业链上游为其零部件行业,包括电子元器件、结构件和其他辅助材料,其中,电子元器件包括IGBT、电容、电抗器、电阻等;结构件包括机柜和机箱等;其他辅助材料主要包括胶水、绝缘材料、包材等。产业链中游主要是三种光伏逆变器。产业链下游主要是光伏系统的集成以及光伏项目投资业主等。光伏逆变器生产过程包括整机装配、测试及整机包装等工艺环节,其发展主要依赖于半导体器件技术、电力电子技术以及现代控制技术的发展。

二、发展现状:光伏装机量带动光伏逆变器需求提升,市场规模有望持续扩张

国家能源局数据显示,2023年1-8月,我国光伏新增装机容量较上年同期增长154.46%至113.16GW,截至2023年8月,我国光伏累计装机容量为505.77GW。主要是我国光伏行业生产技术逐渐成熟以及生产成本逐渐下降所致。整体来看,目前我国光伏新增装机规模已经创造历史,随着国家加强对光伏等清洁能源的重视,在这种宏观形势下,我国光伏行业发展正进入发展“快车道”。与此同时,随着我国光伏新增装机容量的持续增长,有望带动光伏逆变器需求持续提升。我国光伏逆变器市场规模自2019年以来始终保持增长趋势,据统计,2022年我国光伏逆变器市场规模较上年同期增长52.48%至131.13亿元。未来,在利好政策的推动下,我国光伏逆变器行业发展有望迎来更大的机遇,其市场规模也有望持续扩张。

三、企业格局:光伏逆变器进入快速增长赛道,光伏逆变器企业发展空间巨大

经过多年的市场竞争,当前我国光伏逆变器行业已经形成较为集中、整体竞争较为充分的行业。近年来,我国光伏逆变器企业在全球的市场份额不断提高,其中,锦浪科技、上能电气、科士达等国内知名逆变器品牌正保持快速增长,其出货量及全球市场占有率也在稳步提升。2022年,全球光伏逆变器前五企业分别是阳光电源、华为、古瑞瓦特、锦浪科技和SMA。2023年以来,海内外政策红利加持,逆变器市场迎来大爆发,与此同时,国内各大逆变器企业加快拓展海外市场、招投标、重磅签约等一系列动作,带动企业业绩暴增。国际能源网统计,2023年上半年,光伏逆变器共招标超过90GW项目,其中,阳光电源和华为双足鼎立,牢牢占据前二的位置,锦浪科技和固德威等为代表的逆变器企业中标央企分布式逆变器采购项目,并着力开发海外市场,光伏逆变器企业未来发展空间巨大。

四、发展趋势:光伏逆变器朝储能发力,光伏逆变器朝智能化等方向发展

在光储融合的大势下,光伏逆变器企业更加深入储能,在2023上海SNEC光伏展和德国慕尼黑Intersolar 两大展会上,部分逆变器企业推出了储能电池、储能系统等相应产品。如阿特斯推出SolBank储能系统采用液冷和湿度控制方案,配置变频和自然冷水机组,并采用电芯温度控制,能耗降低30%。未来,伴随光伏装机量的持续增加,加上光伏发电的波动性特征产生的“弃光问题”日益显著,储能系统的运用将成为光伏逆变器能源结构转型和大规模应用的关键要素。随着光伏电站管理日趋精细化,光伏逆变器同时也承担着数据采集、能源管理、电站监控等工作,并通过4G、5G、Wi-Fi等方式上传至网络服务器或本地电脑,使用户能在互联网、本地电脑、手机上查看相关数据,从而便于电站管理者和用户对光伏电站的运行数据查看及管理,节省了大量的人力、物力成本。因此,随着大数据、物联网、云计算等相关技术的持续发展,智能型的电力电子设备需求也将不断提升,光伏逆变器也将不断向智能化、多元化、高效率、多功能化发展,以满足不同场景的需求。

关键词:光伏逆变器、发展环境、发展现状、企业格局、发展趋势

一、发展环境:国家出台相关政策,推动光伏逆变器行业快速发展

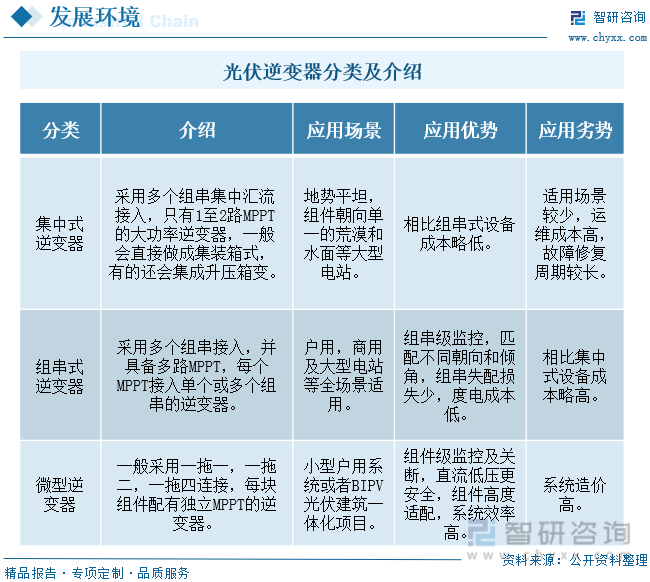

光伏逆变器可以将光伏太阳能板产生的可变直流电压转换为市电频率交流电的逆变器,可以反馈回商用输电系统,或是供离网的电网使用。光伏逆变器是光伏阵列系统中重要的平衡系统之一,可以配合一般交流供电的设备使用。太阳能逆变器有配合光伏阵列的特殊功能,例如最大功率点追踪及孤岛效应保护的机能。作为光伏发电系统的核心设备,逆变器的作用是将光伏组件产生的直流电转换为满足电网要求的交流电,它是光伏系统中重要的平衡系统部件之一。光伏逆变器主要分为微型逆变器、组串式逆变器和集中式逆变器。

光伏逆变器产业链上游为其零部件行业,包括电子元器件、结构件和其他辅助材料,其中,电子元器件包括IGBT、电容、电抗器、电阻等;结构件包括机柜和机箱等;其他辅助材料主要包括胶水、绝缘材料、包材等。产业链中游主要是三种光伏逆变器。产业链下游主要是光伏系统的集成以及光伏项目投资业主等。光伏逆变器生产过程包括整机装配、测试及整机包装等工艺环节,其发展主要依赖于半导体器件技术、电力电子技术以及现代控制技术的发展。

近年来,国家陆续出台了多项政策,鼓励光伏逆变器行业发展与创新。2021年5月,国家能源局出台《关于2021年风电、光伏发电开发建设有关事项的通知》,提出要2021年,全国风电、光伏发电发电量占全社会用电量的比重达到11%左右,后续逐年提高,确保2025年非化石能源消费占一次能源消费的比重达到20%左右。2022年8月,工业和信息化部办公厅等三部门印发《关于促进光伏产业链供应链协同发展的通知》,鼓励硅料与硅片企业,硅片与电池、组件及逆变器、光伏玻璃等企业,组件制造与发电投资、电站建设企业深度合作,引导上下游明确量价、保障供应、稳定预期。2023年8月,国家发改委等部门印发《关于促进退役风电、光伏设备循环利用的指导意见》,提出稳妥推进风力发电机组、光伏组件再制造产业发展,率先发展风电设备中发电机、齿轮箱、主轴承等高值部件,以及光伏逆变器等关键零部件再制造。具体政策如下:

二、发展现状:光伏装机量带动光伏逆变器需求提升,市场规模有望持续扩张

近年来,我国能源安全保障能力持续增强,能源绿色低碳转型步伐不断加快,尤其是以光伏为代表的新能源产业。在政策的持续支持以及全行业的共同努力下,我国正实现由小到大到强、由先行军到生力军再到主力军的跨越式发展。国家能源局数据显示,2023年1-8月,我国光伏新增装机容量较上年同期增长154.46%至113.16GW,截至2023年8月,我国光伏累计装机容量为505.77GW。主要是我国光伏行业生产技术逐渐成熟以及生产成本逐渐下降所致。整体来看,目前我国光伏新增装机规模已经创造历史,随着国家加强对光伏等清洁能源的重视,在这种宏观形势下,我国光伏行业发展正进入发展“快车道”。与此同时,随着我国光伏新增装机容量的持续增长,有望带动光伏逆变器需求持续提升。

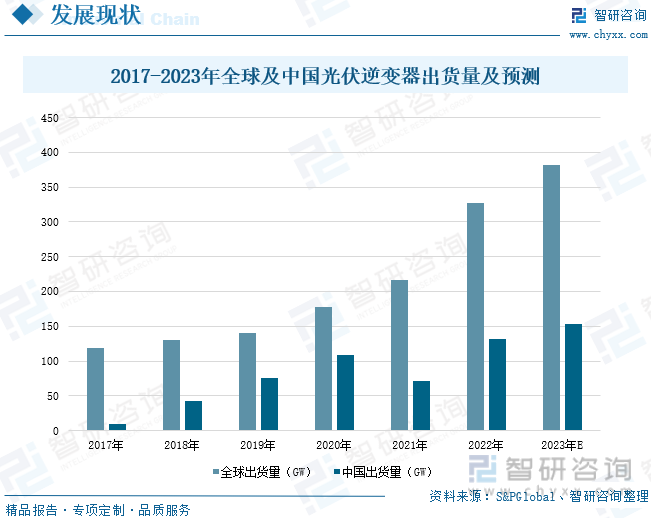

光伏逆变器作为光伏发电系统中的核心设备之一,担负着连接光伏阵列和电网的重要职责。在全球可再生能源的大力发展下以及“双碳”战略目标的推动下,全球光伏产业得到迅速扩张,光伏逆变器市场整体也呈现高速发展趋势,行业正处于景气上行阶段。从全球以及中国光伏逆变器出货情况来看,2022年全球光伏逆变器出货量较上年同期增长51.27%至326.56GW,全球光伏逆变器出货量增长趋势明显。与此同时,随着节能减排政策的推进以及光伏经济性的提升,我国光伏行业景气持续延续,多家逆变器企业开始定增扩产,使得我国光伏逆变器出货量快速增长。2022年我国光伏逆变器出货量较上年同期增长84.97%至131.7GW。未来,全球光伏逆变器出货量将继续高速增长,S&PGlobal预测,2023年全球光伏逆变器出货量将增长至381.4GW;我国光伏逆变器出货量将增长至152.6GW。

光伏逆变器作为光伏发电系统的大脑和心脏,其直接受益于光伏发电市场的发展。随着我国分布式光伏需求的持续增长,我国光伏逆变器产量在2017-2022年间也保持稳步增长趋势。据统计,2022年,我国光伏逆变器产量较上年同期增长52.8%至169.3GW。当前,我国光伏的经济性逐步得到体现,驱动光伏成为新增装机主体。2023年以来,国外主要装机市场需求仍保持增长,国内大基地+整县分布式也正快速推进,有望带动光伏逆变器产量持续增长。近年来,伴随光伏发电市场的快速发展,光伏逆变器市场规模也在不断攀升。与此同时,2022年工信部、住建部等五部门印发《智能光伏产业创新发展行动计划(2021-2025年)》,也推动了光伏逆变器行业的发展。据统计,2022年我国光伏逆变器市场规模较上年同期增长52.48%至131.13亿元。未来,在利好政策的推动下,我国光伏逆变器行业发展有望迎来更大的机遇,其市场规模也有望持续扩张。

从我国逆变器出口情况来看,2023年1-8月,我国逆变器出口量较上年同期增长23.57%至2994.91万台;出口金额较上年同期增长52.45%至76.04亿美元,出口市场主要集中在荷兰、美国、德国、莫桑比克等国家。我国逆变器出口保持高增态势,主要是海外国家的政策推动,加上美国ITC税收抵免延长10年并提高抵免额度,首次将独立储能和户储纳入补贴,此外,欧洲议会也通过欧盟电力市场设计改革法案,鼓励可再生能源投资。尽管逆变器海外市场受政策及经济形势波动的影响,导致不确定性和贸易性较高,但我国逆变器企业正加快拓展海外市场。未来,国内逆变器出口规模还将进一步增加。

相关报告:智研咨询发布的《中国光伏逆变器行业市场运行格局及战略咨询研究报告》

三、企业格局:光伏逆变器进入快速增长赛道,光伏逆变器企业发展空间巨大

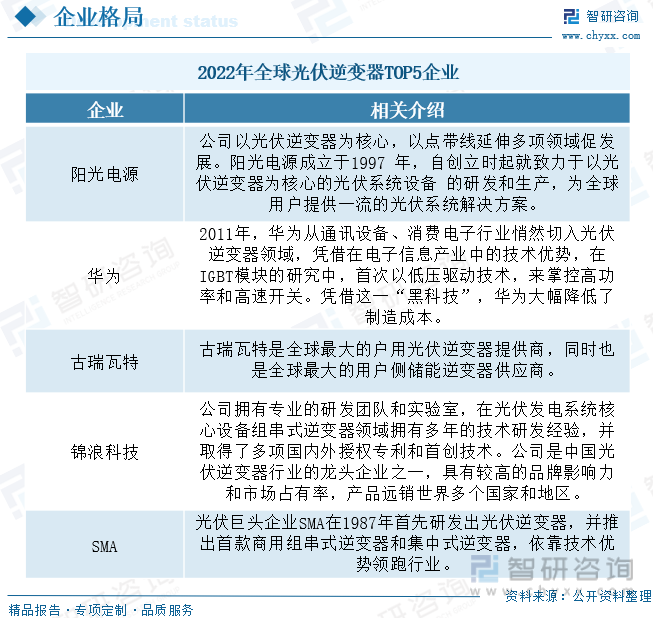

经过多年的市场竞争,当前我国光伏逆变器行业已经形成较为集中、整体竞争较为充分的行业。近年来,我国光伏逆变器企业在全球的市场份额不断提高,其中,锦浪科技、上能电气、科士达等国内知名逆变器品牌正保持快速增长,其出货量及全球市场占有率也在稳步提升。2022年,全球光伏逆变器前五企业分别是阳光电源、华为、古瑞瓦特、锦浪科技和SMA。2023年以来,海内外政策红利加持,逆变器市场迎来大爆发,与此同时,国内各大逆变器企业加快拓展海外市场、招投标、重磅签约等一系列动作,带动企业业绩暴增。国际能源网统计,2023年上半年,光伏逆变器共招标超过90GW项目,其中,阳光电源和华为双足鼎立,牢牢占据前二的位置,此外,锦浪科技和固德威等为代表的逆变器企业中标央企分布式逆变器采购项目,并着力开发海外市场,光伏逆变器企业未来发展空间巨大。

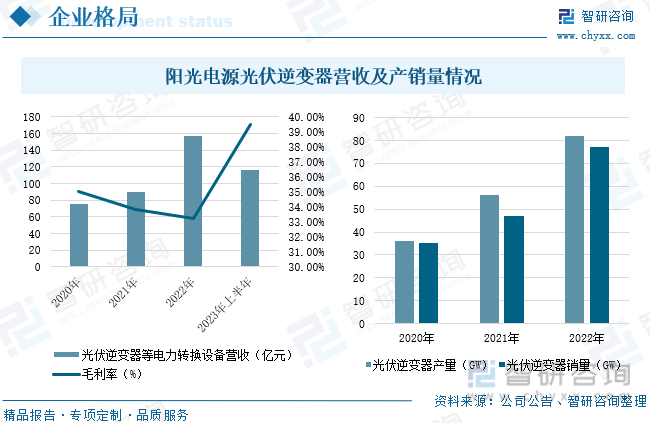

阳光电源是一家专注于太阳能、风能、储能、电动汽车等新能源电源设备的研发、生产、销售和服务的国家重点高新技术企业,主要产品包括光伏逆变器、风电变流器、新能源汽车驱动系统、储能系统、水面光伏设备和智慧能源运维服务等。其中,光伏逆变器仍为主要营业收入,2023年上半年,阳光电源光伏逆变器等电力转换设备营业收入较上年同期增长83.54%至116.25亿元,毛利率较上年同期增加8.14个百分点至39.5%。2022年阳光电源光伏逆变器产销量分别为82GW和77GW,较上年同期分别增长46.43%和63.83%,主要得益于光伏行业持续向好。与此同时,2023年上半年,公司光伏逆变器全球出货量为50GW。截至2023 年6 月,公司逆变设备全球累计装机量突破405GW。主要是第二季度硅料价格中枢下行,加上集中式装机量占比有所提升,项目开工稳中有进,使得公司集中式逆变器出货持续增长。

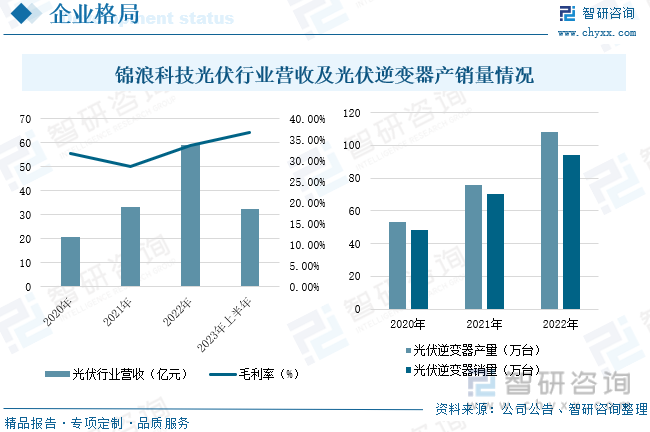

锦浪科技是一家专业从事光伏发电系统核心设备组串式逆变器研发、生产、销售和服务的高新技术企业,是首家以组串式逆变器为最大主营业务的A股上市企业,同时也是全球第一家获得第三方权威机构PVEL的可靠性测试报告的逆变器企业。2023年上半年,锦浪科技光伏行业营业收入较上年同期增长33.13%至32.5亿元,毛利率较上年同期增加5.38个百分点至36.73%。2022年锦浪科技光伏逆变器产销量分别为108.43万台和94.23万台,较上年同期分别增长42.43%和336%。主要原因在于受益于光伏行业快速发展的机遇、公司品牌和渠道竞争力持续增强,以及公司不断进行产品升级迭代等。

四、发展趋势:光伏逆变器朝储能发力,光伏逆变器朝智能化等方向发展

1、光伏逆变器企业朝储能发力,驱动逆变器持续高景气

在光储融合的大势下,光伏逆变器企业更加深入储能,在2023上海SNEC光伏展和德国慕尼黑Intersolar 两大展会上,部分逆变器企业推出了储能电池、储能系统等相应产品。如阿特斯推出SolBank储能系统采用液冷和湿度控制方案,配置变频和自然冷水机组,并采用电芯温度控制,能耗降低30%。未来,伴随光伏装机量的持续增加,加上光伏发电的波动性特征产生的“弃光问题”日益显著,储能系统的运用将成为光伏逆变器能源结构转型和大规模应用的关键要素。

2、组串式逆变器市场占比上升,成为光伏逆变器主流应用产品

近年来,集中式逆变器和组串式逆变器占据了光伏逆变器市场的主导地位,其中,组串式逆变器主要应用于分布式光伏发电系统,具有智能化程度高、安装灵活、安全性高和易于维护等特点。随着技术的不断发展,组串式逆变器生产成本不断下降,发电功率也已经逐渐接近集中式逆变器。加上分布式光伏发电的广泛应用,组串式逆变器占总体的市场份额呈现不断增长的态势,已经超过集中式逆变器成为当前光伏逆变器主流应用产品。

3、光伏逆变器朝智能化等方向发展

光伏逆变器在智能电站建设中的作用日益凸显,其设计和制造不仅要从整个系统的角度考虑,而且要兼顾综合防护、稳定运行、安全可靠和电网友好性。随着光伏电站管理日趋精细化,光伏逆变器同时也承担着数据采集、能源管理、电站监控等工作,并通过4G、5G、Wi-Fi等方式上传至网络服务器或本地电脑,使用户能在互联网、本地电脑、手机上查看相关数据,从而便于电站管理者和用户对光伏电站的运行数据查看及管理,节省了大量的人力、物力成本。因此,随着大数据、物联网、云计算等相关技术的持续发展,智能型的电力电子设备需求也将不断提升,光伏逆变器也将不断向智能化、多元化、高效率、多功能化发展,以满足不同场景的需求。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国光伏逆变器行业市场运行格局及战略咨询研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国光伏逆变器行业市场运行格局及战略咨询研究报告

《2025-2031年中国光伏逆变器行业市场运行格局及战略咨询研究报告》共十七章,包含2023年中国光伏逆变器相关产业运行分析,2025-2031年中国光伏逆变器市场前景展望,2025-2031年中国光伏逆变器项目投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![专精特新专栏:某光伏逆变器企业顺利通过2024年江苏省专精特新中小企业认定[图]](http://img.chyxx.com/general_thumb/news/2.png?x-oss-process=style/w320)

![2023年中国光伏逆变器产业现状:国内外光伏需求大增带动产量和出口大幅度增长[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022年中国光伏逆变器行业重点企业(阳光电源 vs锦浪科技vs固德威)对比分析:企业需重视研发创新[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)