内容概况:EDA软件、电子设计自动化软件、芯片设计、集成电路设计

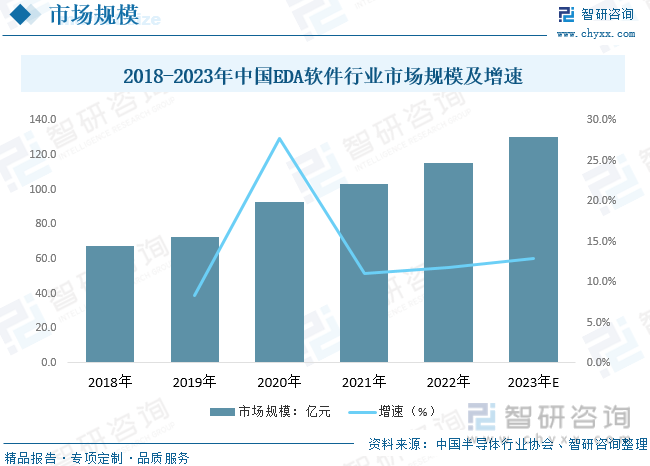

关键词:在全球集成电路及EDA行业发展持续向好、我国集成电路产业保持高速增长的大背景下,我国EDA行业迎来持续良好增长,与国际市场相比,中国EDA市场规模较小,但增长迅速。数据显示,2022年我国EDA软件行业市场规模约为115.6亿元,同比增长11.8%。预计2023年我国EDA软件行业市场规模将达到130.5亿元。

一、EDA软件综述

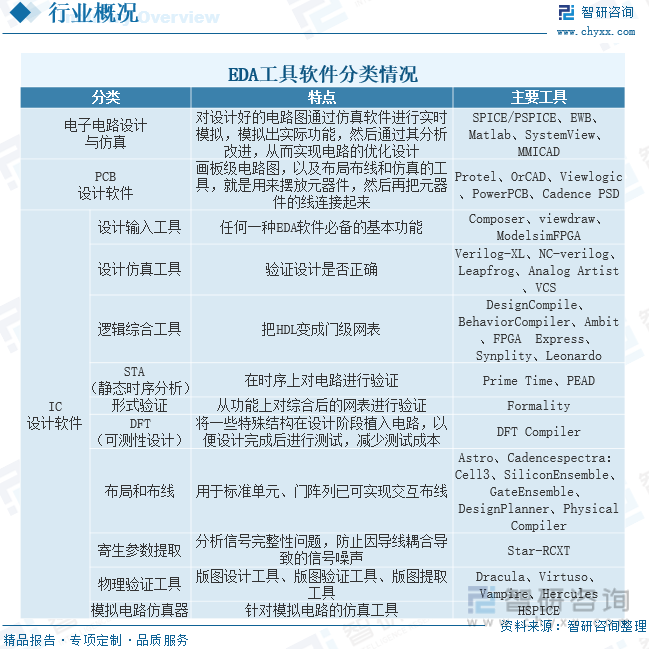

EDA是广义CAD(计算机辅助设计)的一种,是细分行业的软件。EDA软件即电子设计自动化软件,EDA软件设计凝聚大量数学,图论,物理,材料,工艺等学科知识,实现电子产品的自动设计。利用EDA工具,电子设计师可以从概念、算法、协议等开始设计电子系统,完成电子产品从电路设计、性能分析到设计出IC版图或PCB版图的整个过程。经过几十年的发展,EDA工具也非常丰富,按照功能和使用场合,可以分为电路设计与仿真工具、PCB设计软件、IC设计软件、PLD设计工具等。

二、EDA软件行业相关发展背景

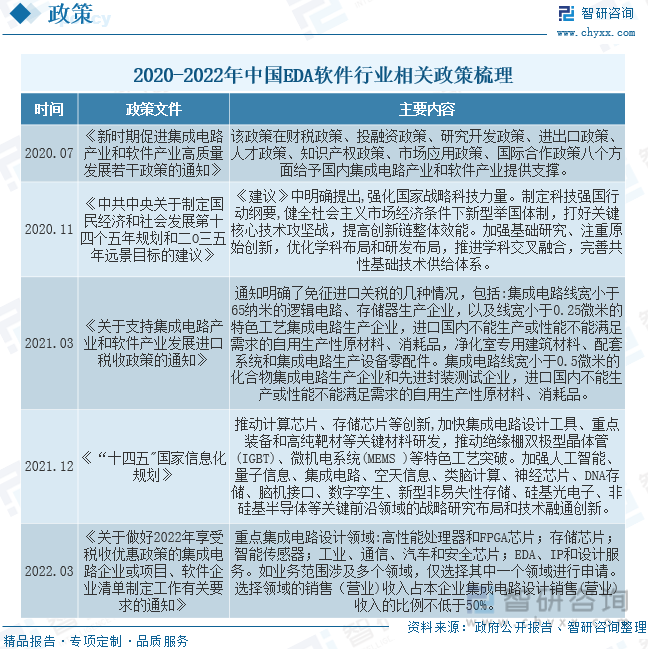

2015年以来,美国对华科技企业制裁事件频出,重点涉及领域包括5G、芯片、人工智能、半导体等领域。为突破“卡脖子”技术之困局,我国正式提出“构建国内国际双循环相互促进的新发展格局”,关键IT技术的自主可控成为发展趋势。在此背景下,集成电路等产业链加速向国内转移,EDA作为集成电路“皇冠上的明珠”,产业迎来全新发展机会;国家顺势出台多项EDA扶持政策,为国产EDA的发展提供良好的政策环境。

三、EDA软件产业链

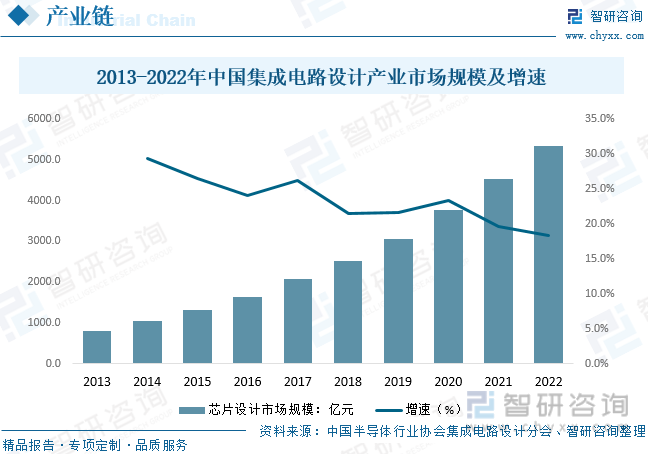

EDA软件行业上游主要参与者为工业计算机提供商与基础软件开发商。下游应用领域主要集中在,集成电路设计、半导体制造、PCB等行业。

从产业链下游来看,根据上海市集成电路行业协会数据,2022年全国集成电路产业规模已超过1.2万亿元,增长14.8%,而长三角地区更是达到7500多亿,同比增长18%,占全国60%以上。芯片设计方面,中国IC设计行业虽然起步较晚,但巨大的市场需求推动IC设计行业飞速发展,2022年国内设计企业数量的增速出现了近年来首次下降,但中国集成电路设计产业仍处于高速增长阶段。2022全行业销售额预计为5345.7亿元,比2021年的4586.9亿元增长16.5%。

相关报告:智研咨询发布的《中国EDA软件行业市场竞争态势及投资方向分析报告》

四、EDA软件行业现状分析

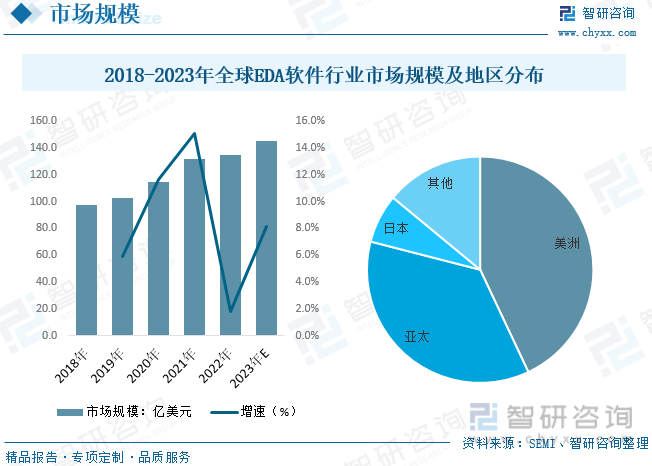

EDA行业状况与集成电路产业发展情况息息相关,在近年来全球集成电路产业基本保持稳定向好的发展态势下,近年全球EDA工具总销售额保持稳定上涨。根据SEMI数据统计,2022年全球EDA软件行业市场规模约为134.37亿美元,同比增长1.8%,预计2023年全球EDA市场规模将达到145.26亿美元。分地区看,亚太地区(含日本)EDA市场规模增长明显,北美地区作为EDA软件的主要供给与使用地区市场规模一直保持高位。

在全球集成电路及EDA行业发展持续向好、我国集成电路产业保持高速增长的大背景下,我国EDA行业迎来持续良好增长,与国际市场相比,中国EDA市场规模较小,但增长迅速。数据显示,2022年我国EDA软件行业市场规模约为115.6亿元,同比增长11.8%。预计2023年我国EDA软件行业市场规模将达到130.5亿元。

五、EDA软件行业竞争格局

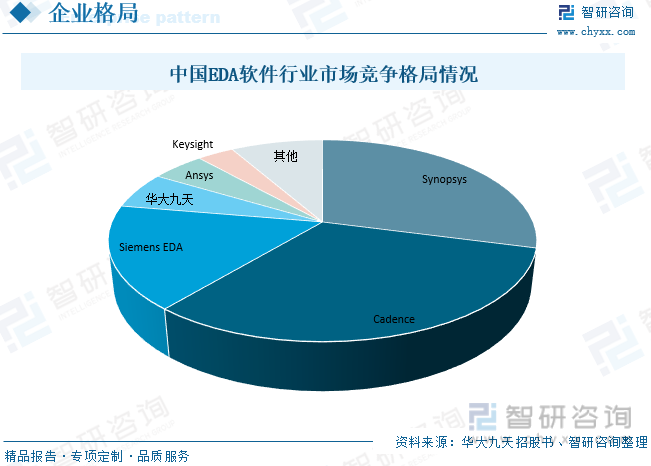

EDA软件行业主要受技术驱动,具有较高的技术、人才储备、用户协同、资金规模等壁垒,市场集中度较高。长期以来,中国EDA市场由国际EDA企业Cadence、Synopsys、Siemens EDA三大巨头垄断,前三大企业占比超70%。华大九天、广立微、概伦电子、安路科技等本土企业在EDA软件行业逐步布局,其中华大九天超过了另外两大国外企业Ansys、Keysight,市场份额占比达5.9%,有望打破垄断局面,逐步实现国产替代化。

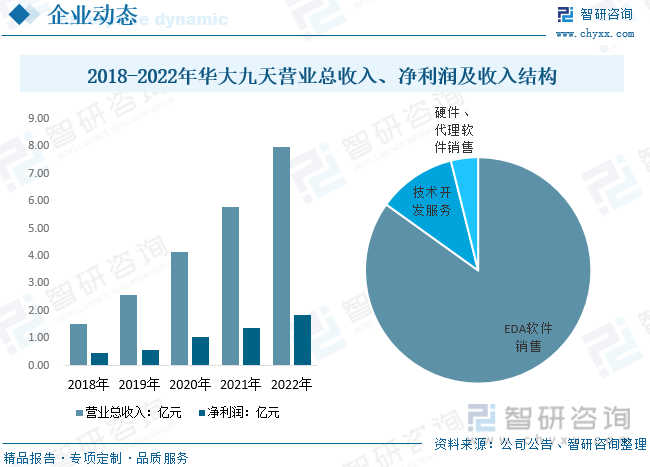

华大九天是国内最早从事EDA研发的企业之一。公司成立于2009年,以EDA工具软件为核心,围绕集成电路设计和晶圆制造等多种需求为客户提供相关解决方案,在EDA工具软件领域市场份额居本土企业首位。从公司经营情况来看,根据公司公告显示,2022年华大九天实现营业总收入7.98亿元,同比增长37.76%,净利润达到1.86亿元,同比增长33.17%。EDA软件销售是公司主要营收方式,2022年EDA软件销售营收达到6.78亿元,占比84.9%。

六、EDA软件行业未来发展趋势

1、与欧美日韩等国家相比,我国属于全球集成电路领域的后起之秀,当前国内产业环境与前者的历史环境相比固然有相似之处,但更多的是不同:1)在国际供应链日趋波动的大背景下,我国不得不加快发展自身的集成电路全产业链,推动着设备、材料、制造等细分板块都呈现出快速追赶国际先进水平的非线性增长,并不遵循自然升级的技术发展规律,且目前仍亟需能实现全面国产替代的EDA企业崛起来打破现有的垄断体系;2)国内拥有成熟产品的中小EDA企业尚且不多,短期内合适的并购标的较为匮乏。

在必要性方面,先实现各环节EDA产品的从“无”到“有”的突破,在部分领域率先完成国产替代,再实现从“有”到“优”的升级,此种发展路线符合时代背景下的产业趋势。基于当前我国EDA产业面临的基本环境和打破国际厂商垄断的急迫性,优先突破部分设计应用形成全流程解决方案,然后逐步提升各环节EDA工具竞争力,实现对高端市场的占领,有其发展必要性与合理性。

在确定性方面,下游客户的新兴需求和应用反馈能够加速EDA厂商技术迭代。在EDA的生态中,EDA厂商与IC设计厂商、晶圆制造商是互相联动的三角关系,前者为后者提供最先进的EDA工具来提升生产效率,后者为EDA厂商提供使用反馈助其改进软件性能。具体而言,晶圆制造商提供的PDK是三角信息流的基础,而IC设计厂商在与晶圆制造商进行先进工艺磨合时能够将发现的问题反馈给EDA厂商作为产品迭代依据,下游数据的实时更新保证了EDA厂商能快速满足IC设计最前沿需求。这也是工业软件行业标准的端到端开发流程,产品研发→应用→反馈提升闭环缺一不可。

2、未来,EDA行业为提高设计效率、降低算力资源不足的风险和企业在服务器配置和维护方面的费用,使用云平台+AI辅助设计的EDA工具架构已经成为业界共识。云架构可以大幅降低设计企业的门槛费用、用算力大幅提升设计效率,同时根本上解决软件授权问题,保护了正版EDA厂商的盈利:1)高弹性:芯片设计业务在投片前3个月,对算力的需求接近“无限”,云化可以按需调用更多资源。以SOC设计为例,后端环节的资源需求占据了整体资源需求的50%-60%,通过云计算,可以短周期内临时调用大集群来满足算力需求,并在完成后释放算力资源。2)控成本:云服务可以在减少自购服务器成本投入的同时大幅提升运算效率。芯片设计企业不再需要大量自购服务器,云端100台服务器运算1小时的成本几乎等于1台服务器运算100小时的成本,可以在需求满足后释放算力资源来控制成本。3)付费习惯优化:云服务为按时长付费,这使得芯片设计企业更愿意为正版付费。此外,AI则可以大幅提高工作效率。如Synopsys在2020年发布的DSO.ai软件在芯片上排放各种组件的可能方案数量大约有10的9万次方个,DSO.ai则可以提高18%的工作频率,而且降低21%的功耗,同时将工程时间从六个月缩短到一个月。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国EDA软件行业市场竞争态势及投资方向分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国EDA软件行业市场竞争态势及投资方向分析报告

《2025-2031年中国EDA软件行业市场竞争态势及投资方向分析报告》共七章,包含中国EDA软件行业重点省市投资机会分析,中国EDA软件行业标杆企业经营分析,中国EDA软件行业前景预测与投资战略规划等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国EDA软件行业现状及竞争格局研判:EDA软件行业蓬勃发展,人工智能为其加速扩张注入了强劲动力[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2020年中国EDA行业发展概况:市场规模持续增长,但与发达国家仍有巨大差距[图]](http://img.chyxx.com/2021/07/L9104CC1E3_m.jpg?x-oss-process=style/w320)